Zusammenfassung des Jahresberichts 2021

Im Jahr 2021 haben wir unser 10-jähriges Bestehen gefeiert. Diesen besonderen und bedeutenden Meilenstein haben wir zum Anlass genommen, auf alle wichtigen Errungenschaften des letzten Jahrzehnts sowie die bisher erzielten Fortschritte zurückzublicken und uns auf zukünftige Herausforderungen vorzubereiten.

Seit 2011 haben wir ein harmonisiertes und kohärentes Regelwerk zu Aufsichts- und Abwicklungsaspekten entwickelt, das über 230 technische Standards umfasst und dazu beigetragen hat, gleiche Wettbewerbsbedingungen für Finanzinstitute in der gesamten Europäischen Union (EU) zu schaffen. Darüber hinaus haben wir zusätzliche Orientierungshilfen bereitgestellt. Dazu gehören über 120 Leitlinien und Antworten auf mehr als 2 000 Fragen zur aufsichtlichen Umsetzung.

José Manuel Campa

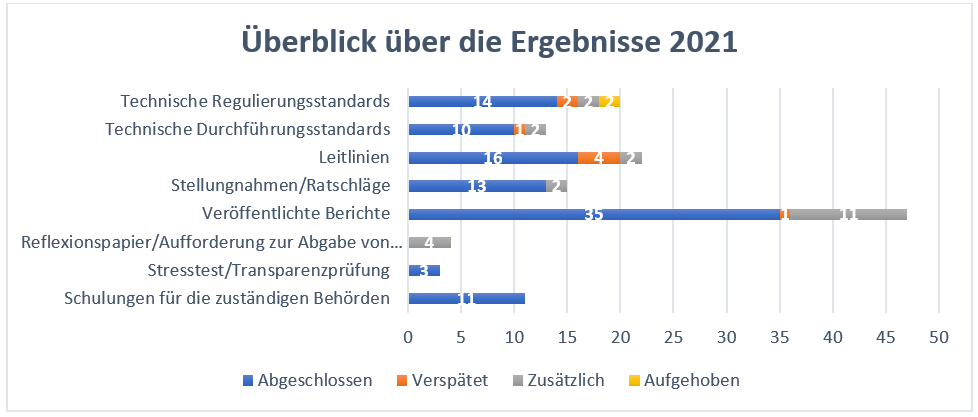

Abbildung 1: Überblick über die wichtigsten Ergebnisse des Arbeitsprogramms der EBA für 2021

Die sich laufend entwickelnden mehrjährigen Prioritäten und Aufträge machten eine Umstrukturierung des Arbeitsmodells der EBA erforderlich. So sollte der Schwerpunkt auf besonders wichtige Bereiche gelegt, interne Synergien gefördert und neue Möglichkeiten für das Personal geschaffen werden. Wir haben die Abteilung Wirtschaft und Risikoanalyse durch ein neues Referat für Umwelt-, Sozial- und Governance-Risiken (ESG-Risiken) ergänzt und eine neue Abteilung eingerichtet, die sich auf die gesamte Datenwertschöpfungskette, von der Definition bis hin zur Beschaffung, Verwaltung und Verbreitung von Daten, konzentriert. Darüber hinaus haben wir vollwertige Referate gebildet, die sich auf das digitale Finanzwesen und die Bekämpfung von Geldwäsche und Terrorismusfinanzierung (AML/CFT) konzentrieren.

François-Louis Michaud

Ergebnisse 2021

Fortsetzung der aufsichtsrechtlichen Entwicklungen

Fortschritte bei der Entwicklung des neuen Aufsichtsrahmens für Wertpapierfirmen

Im Rahmen des neuen Aufsichtssystems müssen Wertpapierfirmen risikosensible und verhältnismäßige Aufsichtsanforderungen auf der Grundlage ihrer Größe und des Spektrums der ausgeübten Tätigkeiten oder der erbrachten Finanzdienstleistungen erfüllen. Um die Vorbereitung der Marktteilnehmer und den Übergang zum neuen Aufsichtsrahmen zu erleichtern, hat die EBA in ihremFahrplan für Wertpapierfirmen einen Überblick über den Zeitplan, den Prozess und die Ergebnisse im Zusammenhang mit der Richtlinie über Wertpapierfirmen (IFD) und der Verordnung über Wertpapierfirmen (IFR) angegeben. Der Fahrplan sieht vier Phasen vor. Bis Ende 2022 sollen 21 technische Standards und sechs Leitlinien vorgelegt werden.

Ergänzung des Rechtsrahmens in den Bereichen Marktrisiken und Marktinfrastruktur

Im Jahr 2021 veröffentlichte die EBA weitere technische Standards im Bereich Marktrisiken im Einklang mit ihrem Fahrplan für die neuen Ansätze für Markt- und Gegenparteiausfallrisiken.Die EBA veröffentlichte auch ihre endgültigen Leitlinien, in denen die Anforderungen bezüglich der Daten, die zur Berechnung des Shortfallerwartungsrisikos im Rahmen des alternativen internen Modellansatzes (IMA) verwendet werden, präzisiert werden.Mit diesen Anforderungen soll insbesondere sichergestellt werden, dass die Dateneingaben auf historische Daten kalibriert werden, die die am Markt beobachteten oder verlangten Preise widerspiegeln.Diese regulatorischen Ergebnisse tragen dazu bei, die reibungslose Einführung des überarbeiteten Rahmens für die Berechnung der Eigenmittelanforderungen für Marktrisiken in der EU sicherzustellen.

Fortsetzung der Entwicklung einer umfassenden Regelung für Großkredite in der Europäischen Union

Im Einklang mit ihren neuen Mandaten im Rahmen des Maßnahmenpakets zur Risikominderung, das 2019 von den europäischen Gesetzgebern angenommen wurde, hat die EBA Leitlinien ausgearbeitet, um die von den zuständigen Behörden vorgenommene Bewertung und Handhabung von Verstößen gegen die Obergrenzen für Großkredite durch Institute zu harmonisieren.

Überwachung der Umsetzung der globalen Basel-III-Standards

Die EBA führt eine regelmäßige Basel-III-Überwachung durch und analysiert dabei i) die Auswirkungen der endgültigen Basel-III-Vorschriften auf die Eigenkapital- und Verschuldungsquoten der europäischen Kreditinstitute und ii) die damit verbundenen Defizite, die sich aus einer mangelnden Konvergenz mit dem vollständig umgesetzten Basel-III-Rahmen ergeben würden.

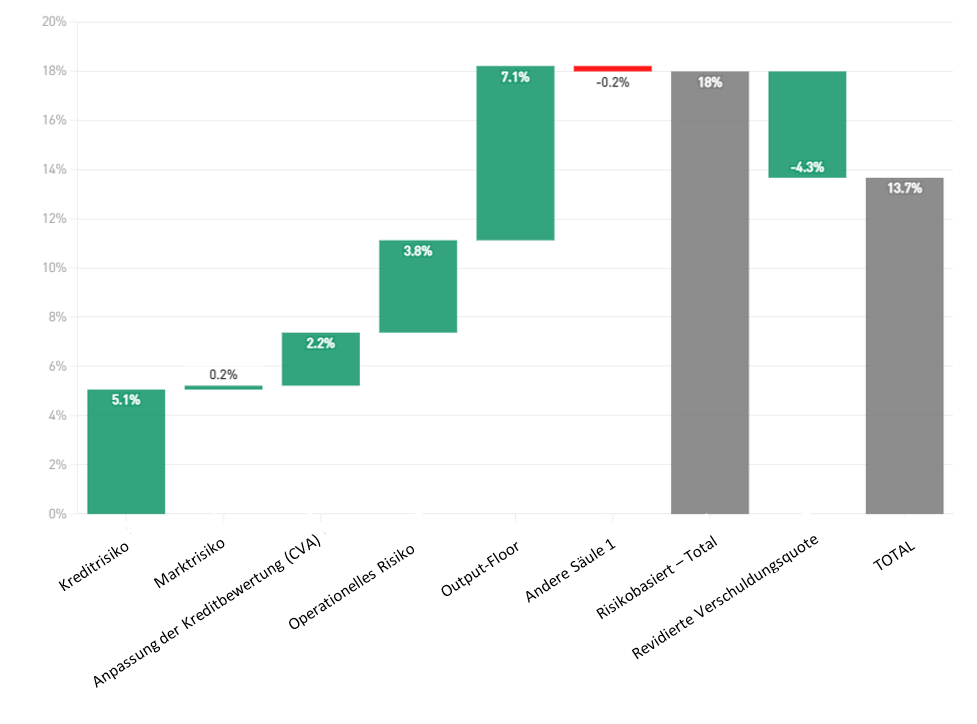

Im September 2021 veröffentlichte die EBA einen Bericht über die Überwachung der Auswirkungen der Umsetzung der endgültigen Basel-III-Vereinbarung in der EU unter Verwendung von Daten ab Dezember 2020.Der Bericht enthält eine Aufschlüsselung der Auswirkungen auf die Mindestkapitalanforderung durch Kreditrisiko, operationelles Risiko, Reformen der Verschuldungsquote und den Output Floor.Die Hauptfaktoren für die Auswirkungen des Basel-III-Rahmens sind die Umsetzung des Output-Floors und die Kreditrisikoreform mit 7,1 % bzw. 5,1 %.Durch die neue Verschuldungsquote werden die Auswirkungen der risikobasierten Basel-III-Reformen teilweise um 4,3 % ausgeglichen.

Darüber hinaus hat die EBA dem Basler Ausschuss für Bankenaufsicht (BCBS) bereits vor der Entwicklung von Aufsichtsstandards aktiv Beiträge geleistet, indem sie neue Datenerhebungstätigkeiten durchführte, die eine bessere Bewertung der vorgeschlagenen Maßnahmen ermöglichen. Darüber hinaus arbeitet die EBA eng mit dem BCBS zusammen, um Methoden zu entwickeln, mit denen die Auswirkungen der vorgeschlagenen Aufsichtsstandards des Basler Ausschusses genauer bewertet werden.

Abbildung 2:Basel-III-Überwachung – Gesamtauswirkungen der Mindestkapitalanforderung nach Risikokategorie (Stand: Dezember 2020)

Neu seit Dezember 2021: Die EBA hat beschlossen, dass das Basel-III-Verfahren verbindlich werden soll. Dies wird der EBA dabei helfen, die Interessen der EU-Organe im Basler Ausschuss wirksam zu vertreten und der Europäischen Kommission fundierte Stellungnahmen und fachliche Beratung zu bieten.

Einführung wirksamer Abwicklungsinstrumente

Im Jahr 2021 schloss die EBA ihre Leitlinien für die Abwicklungsfähigkeit ab, die einen wichtigen Schritt zur Ergänzung des EU-Rechtsrahmens im Bereich der Abwicklung auf der Grundlage internationaler Standards und unter Nutzung bewährter EU-Verfahren darstellen.Unter Berücksichtigung der bisher von den EU-Abwicklungsbehörden entwickelten bewährten Verfahren zu Fragen der Abwicklungsfähigkeit werden in den Leitlinien Anforderungen zur Verbesserung der Abwicklungsfähigkeit in den Bereichen Fortführung des Geschäftsbetriebs im Abwicklungsfall, Zugang zur Finanzmarktinfrastruktur, Finanzierung und Liquidität im Abwicklungsfall, Durchführung eines Bail-ins sowie Reorganisation von Unternehmen und Kommunikation festgelegt.

Ermittlung, Bewertung und Überwachung von Risiken im EU-Bankensektor

Im Risikobewertungsbericht 2021 wurde festgestellt, dass die Banken ihre Kapitalbildung und ihre Liquiditätsposition gestärkt hatten.Dabei kamen ihnen die robuste wirtschaftliche Erholung und die bei der Bekämpfung der COVID-19-Pandemie erzielten Fortschritte zugute.

In der Bewertung wird auch anerkannt, dass die Banken bei ESG-Risikoerwägungen einige Fortschritte erzielt haben. Der Anteil der ESG-Anleihen an den gesamten Bankemissionen ist in den letzten Jahren gestiegen und erreichte in diesem Jahr rund 20 % der Gesamtplatzierungen der Banken.

Im Jahr 2021 war das vierteljährliche Risiko-Dashboard der EBA weiterhin ein führendes Element, das zur regelmäßigen Risikobewertung beitrug und gleichzeitig die Aufgabe der EBA erfüllte, Daten an die Interessenträger weiterzugeben.Das EBA-Risiko-Dashboard ist zu einem Bezugspunkt für granulare Daten für die EU insgesamt und länderspezifische Aufsichtsdaten geworden.Es enthält umfassende, leicht zu verwendende grundlegende Risikoindikatoren für die Bewertung des Zustands des EU-Bankensektors sowie umfassende statistische Tabellen für die Analyse von Trends und die Durchführung von Peer-Analysen.

Abbildung 3:Welche anderen Risikoquellen oder Anfälligkeiten dürften in den nächsten sechs bis zwölf Monaten bedeutender für den EU-Bankensektor werden?

Quelle: Offene Frage an die Banken, RAQ Herbst 2021

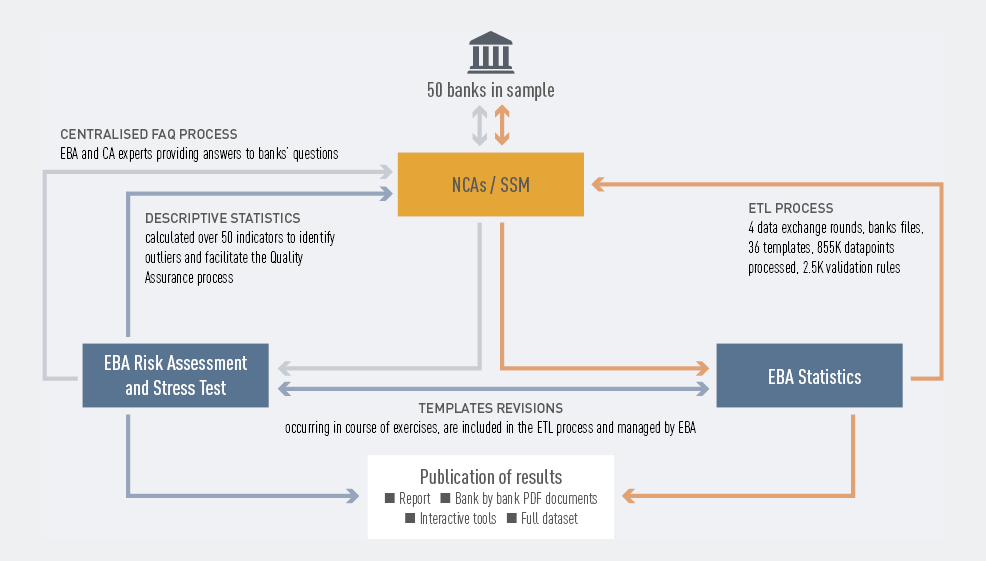

EU-weiter Stresstest 2021

Im Juli 2021 veröffentlichte die EBA die Ergebnisse des EU-weiten Stresstests 2021, an dem 50 Banken teilnahmen, die rund 70 % der gesamten Vermögenswerte des EU-Bankensektors repräsentieren.Angesichts des beispiellosen wirtschaftlichen Schocks infolge der Pandemie im Jahr 2020 lieferte das Basisszenario einen nützlichen Maßstab für die Bewertung und den Vergleich der Lage der Banken in der EU.Der Stresstest trug auch zu einem Überblick darüber bei, wie sich das Bankensystem nach der Pandemie entwickeln könnte.

Insgesamt zeigten die Ergebnisse, dass die Banken ihre Eigenmittel weiter aufgebaut haben, wobei die harte Kernkapitalquote (CET1) zu Beginn des Stresstests mit 15 % die höchste seit Einführung der EBA-Stresstests war, und dies trotz des beispiellosen Rückgangs des Bruttoinlandsprodukts (BIP) und der anfänglichen Auswirkungen der COVID-19-Pandemie in diesem Jahr.

Abbildung 4:Verfahren für den EU-weiten Stresstest

Erhöhung der Transparenz im EU-Bankensektor

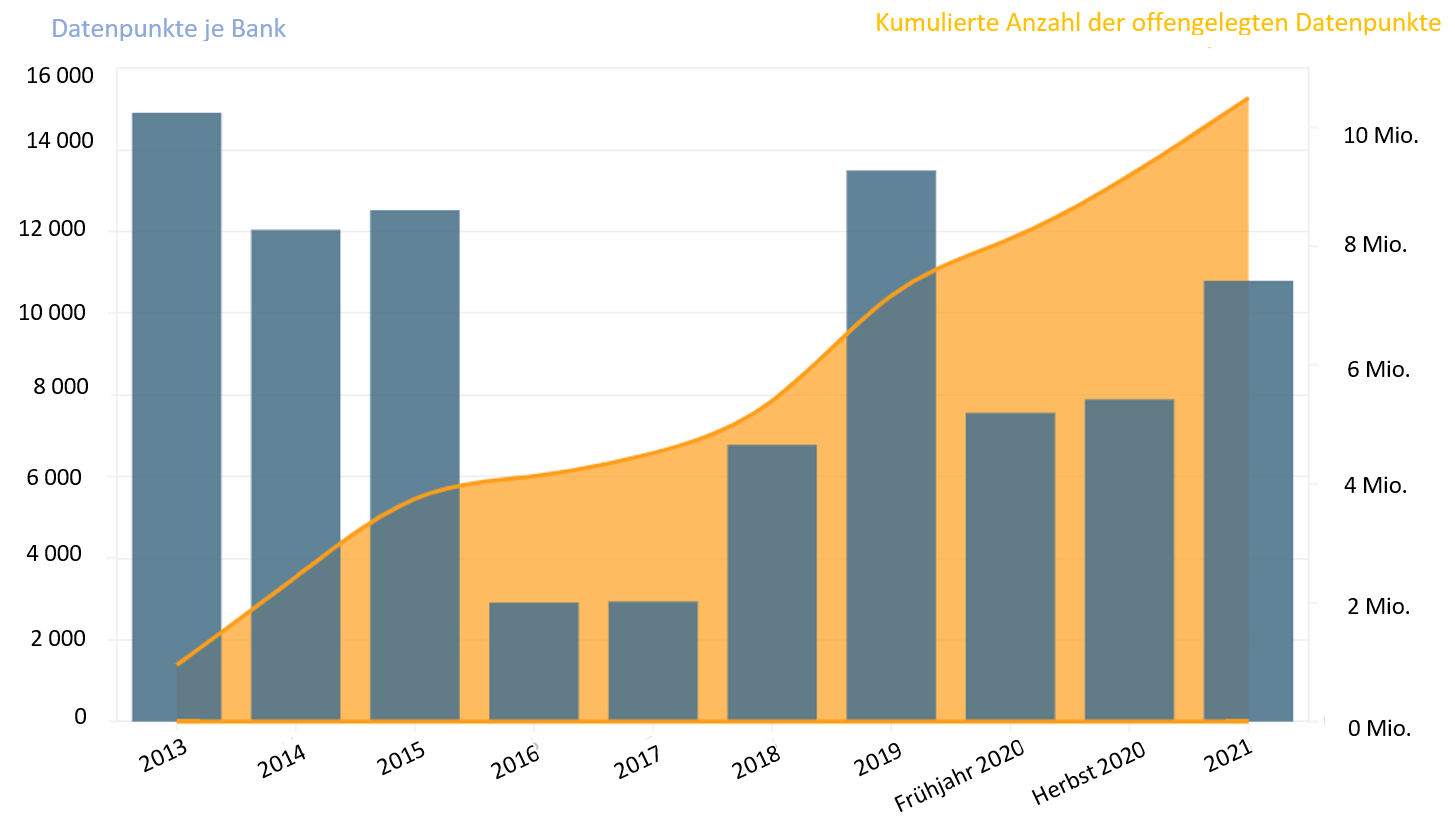

Bei der Transparenzprüfung handelt es sich um eine etablierte und konsolidierte Datenverbreitungsmaßnahme, die der Öffentlichkeit eine unschätzbare Quelle für die Daten zu einzelnen Banken bietet.

Die EBA führte ihre jährliche EU-weite Transparenzprüfung im Dezember 2021 durch und veröffentlichte detaillierte Bankdaten für 120 Banken in 25 Ländern der EU und des Europäischen Wirtschaftsraums (EWR).

Die Ergebnisse zeigten, dass die fiskalischen und regulatorischen Unterstützungsmaßnahmen, die während der Pandemie ergriffen wurden, eine Verschlechterung der Aktiva-Qualität verhinderten, es aber den Banken zugleich erschwerten, die Bonität der Kreditnehmer zu bewerten. Die Unsicherheit hinsichtlich der wirtschaftlichen Aussichten könnte zu einer Neubewertung der Risiken führen.

Abbildung 5:Die EU-weite Transparenzprüfung im Laufe der Jahre: Entwicklung einer gut etablierten Datenerhebung

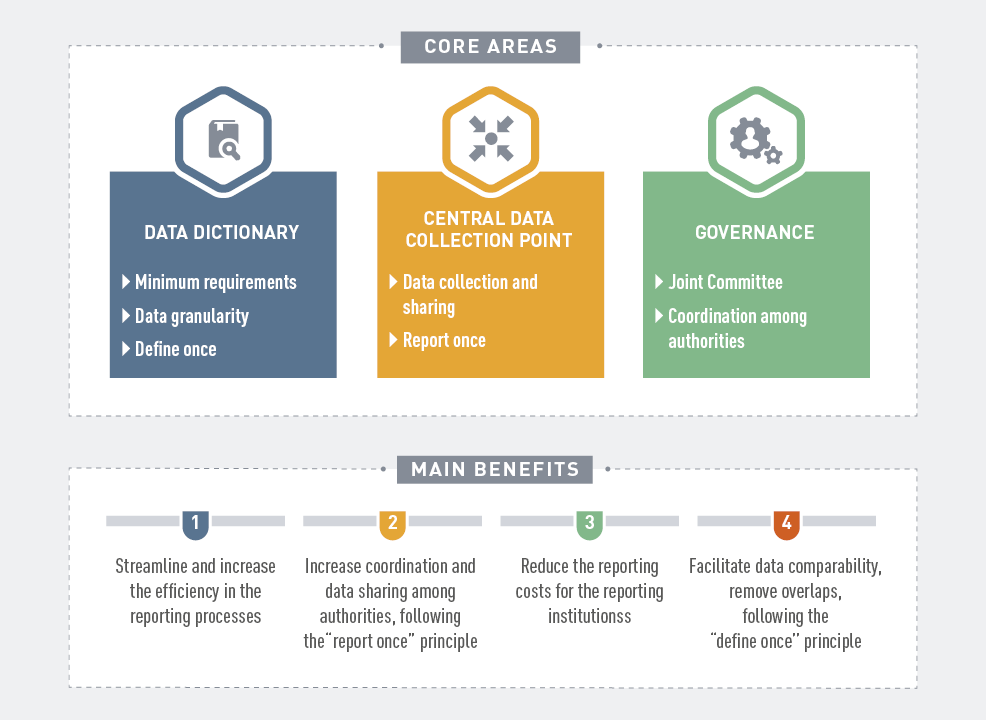

Entwicklung einer integrierten EU-Datendrehscheibe

Im Jahr 2021 schloss die EBA ihre Arbeit an der Machbarkeitsstudie über ein kohärentes und integriertes System zur Erhebung von Statistik-, Abwicklungs- und Aufsichtsdaten ab.Der daraus resultierende Bericht enthält eine langfristige Vision dafür, wie ein integriertes Meldesystem aussehen könnte.Ferner wird hervorgehoben, wie die Meldeverfahren sowohl für die Institute als auch für die zuständigen Behörden gestrafft und verbessert werden könnten, und wie die Zusammenarbeit zwischen den Behörden in den Bereichen Aufsicht, Abwicklung und statistische Berichterstattung verbessert werden könnte.

Abbildung 6:Überblick über das integrierte Meldesystem

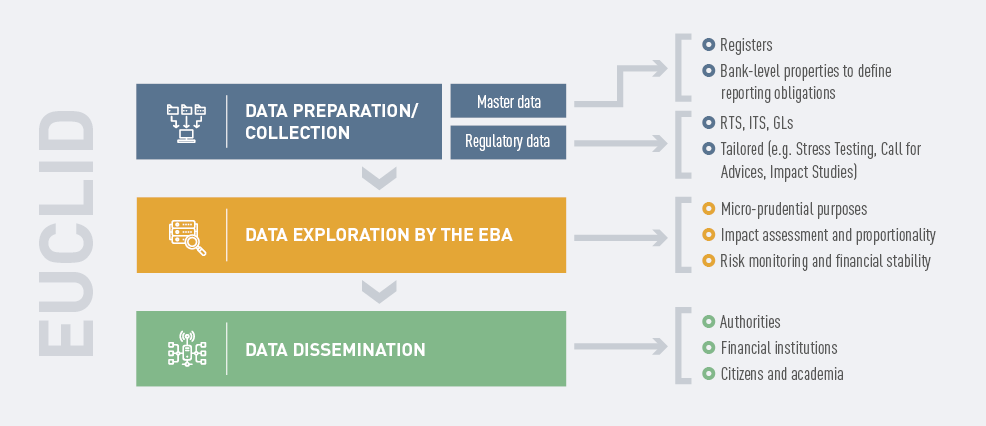

Abschluss des EUCLID-Projekts

Abbildung 7:Erläuterung des EUCLID-Prozesses

Mit der Umsetzung der Europäischen Zentralen Dateninfrastruktur (EUCLID) konnte die EBA die meisten ihrer historischen Daten integrieren und mit der Erhebung von Informationen über den gesamten EU-Bankensektor beginnen. Dank EUCLID haben die verschiedenen Behörden, die mit der EBA in Verbindung stehen, mehr Freiheit und Flexibilität beim Management ihrer Datenübermittlungen an die EBA. Stammdatenströme werden kontinuierlich an die EBA weitergeleitet, was dazu führt, dass über Nacht nahtlos aktualisierte Meldungen entsprechend den Meldepflichten erstellt werden. Die EBA kann daher über die automatische Rückmeldung von EUCLID zu Datenübermittlungen schneller auf Meldeprobleme reagieren.

Abbildung 8:Anzahl der über EUCLID erfassten Meldemodule (Stand: September 2021)

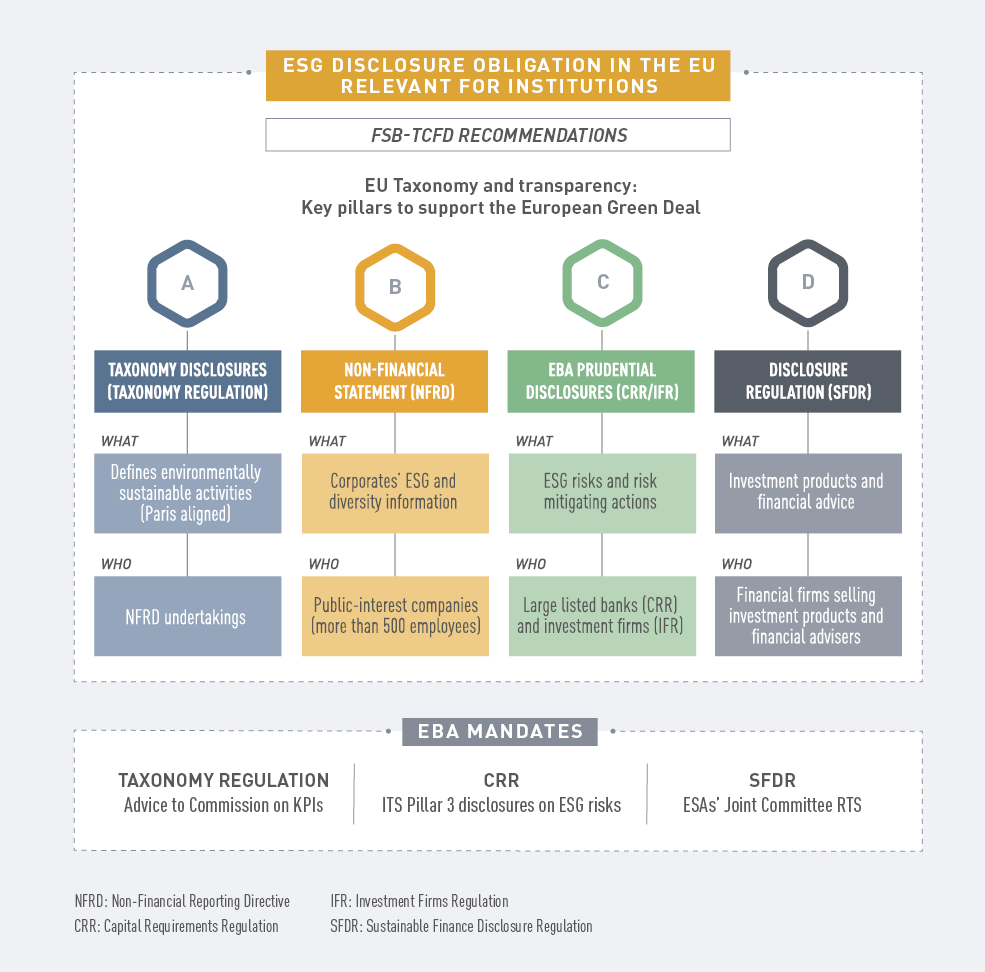

Fortsetzung der Entwicklung eines umfassenden und verbesserten Offenlegungsrahmens

Im Jahr 2021 erzielte die EBA weitere Fortschritte bei der Umsetzung ihres Fahrplans und ihrer Strategie für die Säule-3-Offenlegungen, wobei der Schwerpunkt auf Folgendem lag:

- Offenlegung von Indikatoren von globaler Systemrelevanz durch global systemrelevante Institute (G-SRI);

- Offenlegung des Zinsrisikos im Anlagebuch (nicht im Handelsbuch gehaltenen Positionen, IRRBB);

- Offenlegung von ESG-Risiken;

- Offenlegung von Investmentfonds durch Wertpapierfirmen.

Abbildung 9:ESG-Offenlegung in der EU

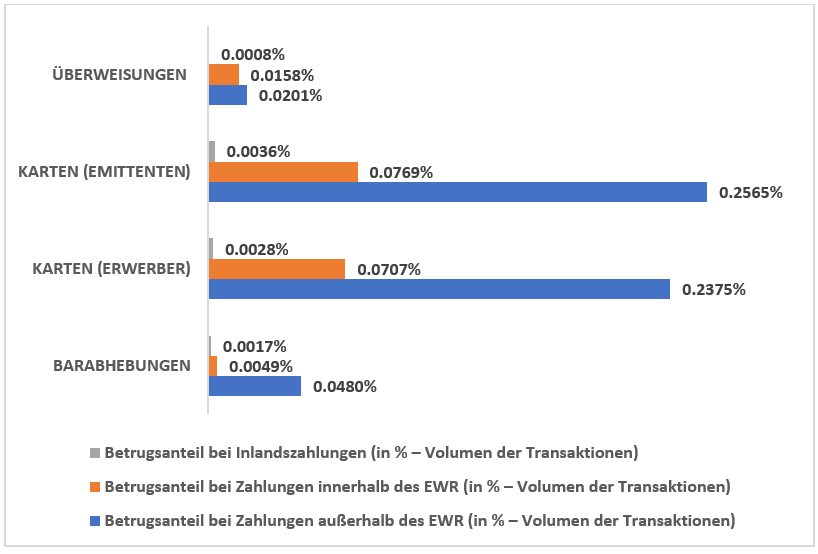

Bewertung des Betrugsniveaus im Massenzahlungsverkehr

Die EBA führte eine Analyse der von der Branche gemeldeten Daten über Zahlungsbetrug durch, um zu bewerten, wie wirksam die von der EBA in den vergangenen Jahren entwickelten Zahlungssicherheitsanforderungen sind.Eine der wichtigsten Beobachtungen besteht darin, dass Betrug bei grenzüberschreitenden Transaktionen mit Gegenparteien außerhalb des EWR, für die keine strengen Kundenauthentifizierungsanforderungen gelten, wesentlich häufiger vorkommt als bei Transaktionen innerhalb des EWR (wo die strenge Kundenauthentifizierung Anwendung findet).

Abbildung 10:Anteil der betrügerischen Transaktionen (gemessen am Gesamtvolumen der Transaktionen), wenn Zahlungen im Inland, innerhalb und außerhalb des EWR getätigt werden

Quelle: Reflexionspapier zu den vorläufigen Bemerkungen der EBA zu den Daten über Zahlungsbetrug im Rahmen der PSD2, die von den Zahlungsdienstleistern der berücksichtigten Länder gemeldet wurden

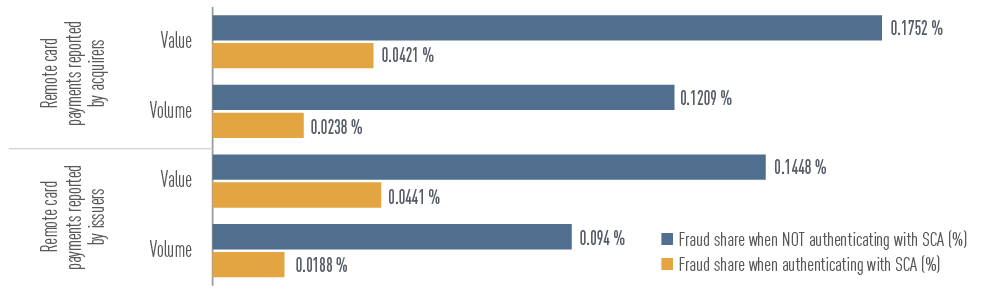

Andere Beobachtungen deuteten darauf hin, dass die Regulierungsanforderungen, die in Bezug auf die Zahlungssicherheit entwickelt wurden, insgesamt die gewünschte Wirkung erzielen. So ist beispielsweise der Anteil betrügerischer Zahlungen am Gesamtzahlungsvolumen und -wert bei Transaktionen, die mittels strenger Kundenauthentifizierung authentifiziert werden, deutlich niedriger ist als bei Transaktionen, bei denen dies nicht der Fall ist.

Abbildung 11: Anteil der betrügerischen Transaktionen (in Bezug auf Volumen und Wert der gesamten Transaktionen) für Fernzahlungen mit Karte, die von Emittenten und Erwerbern mit und ohne strenge Kundenauthentifizierung gemeldet werden

Quelle: Reflexionspapier zu den vorläufigen Bemerkungen der EBA zu den Daten über Zahlungsbetrug im Rahmen der PSD2, die von den Zahlungsdienstleistern der berücksichtigten Länder gemeldet wurden

Beitrag zur soliden Entwicklung von Finanzinnovationen im Finanzsektor

Im Jahr 2021 überwachte die EBA weiterhin, wie Finanzinnovationen auf dem Finanzmarkt eingeführt werden und sich entwickeln. Krypto-Vermögenswerte, das dezentrale Finanzwesen und die Anwendung künstlicher Intelligenz (KI) sowie digitale Plattformen und Lösungen zur Erleichterung der Einhaltung der Vorschriften zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung sind nur einige Beispiele für Innovationsbereiche, die derzeit vom Innovationsüberwachungsradar der EBA berücksichtigt werden.

Die EBA trug im Rahmen der Strategie der Europäischen Kommission für ein digitales Finanzwesen und darüber hinaus zu einer Vielzahl von Themen bei, darunter:

- Legislativvorschläge für die Verordnung über Märkte für Kryptowerte (MiCA);

- Legislativvorschläge für den Rechtsakt über die digitale Betriebsstabilität (DORA);

- Nutzung digitaler Plattformen im Banken- und Zahlungsverkehrssektor der EU;

- Anforderungen an Crowdfunding-Dienstleister;

- Vorschläge für Nichtbankenkredite.

Abbildung 12:Wichtigste Faktoren für das operationelle Risiko aus Sicht der Banken

Quelle:Abbildung 97 aus dem Risikobewertungsbericht (RAR) 2012 der EBA

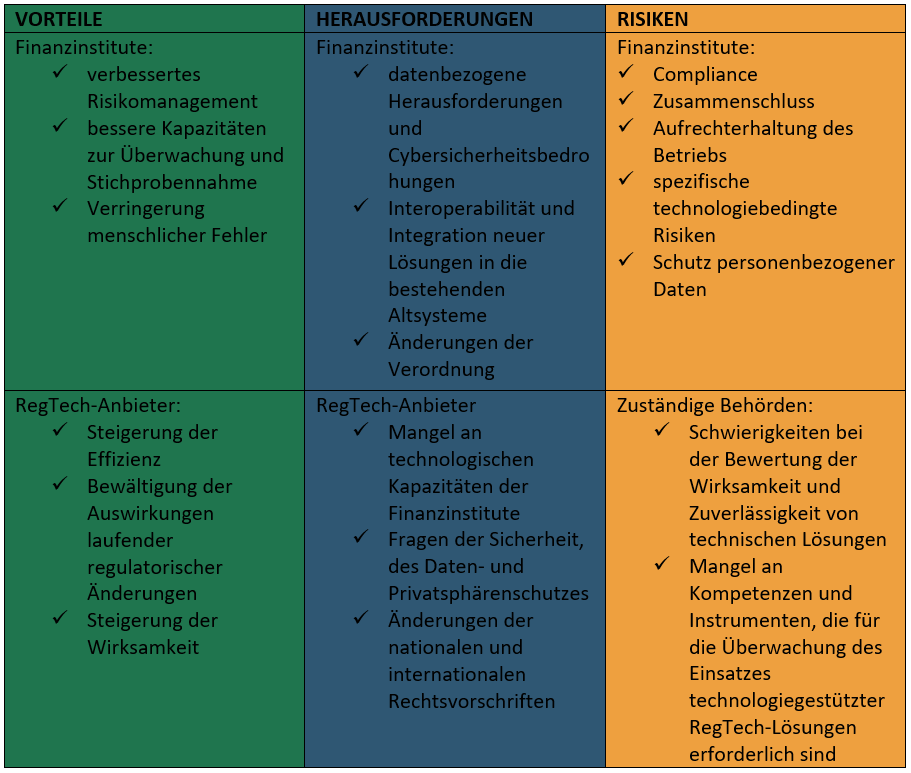

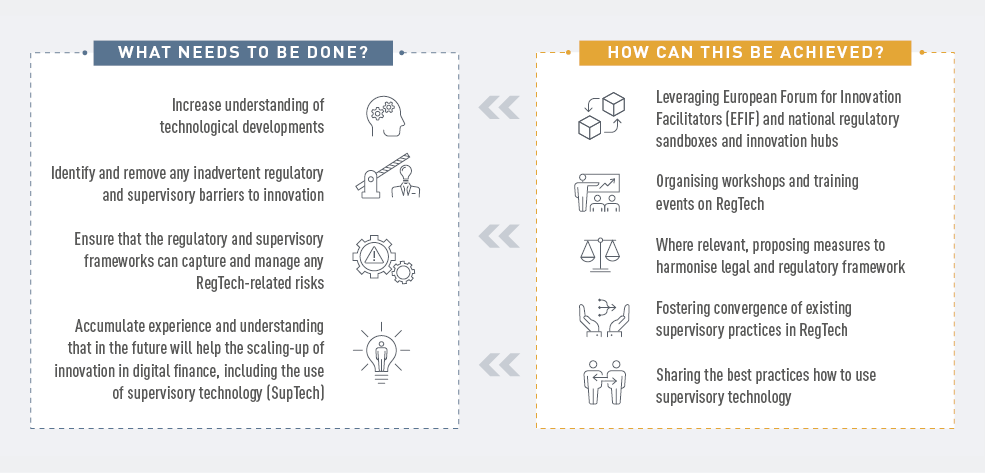

Analyse des RegTech-Marktes in der EU

Im Jahr 2021 bewertete die EBA die Vorteile, Herausforderungen und Risiken des Einsatzes von Regulierungstechnologie (RegTech) in der EU und analysierte die Anwendung von Technologie, um die Einhaltung der Regulierungsanforderungen zu erleichtern und die Verfahren bestimmter Finanzinstitute wirksamer und effizienter zu gestalten.

Die fünf wichtigsten Segmente, in denen RegTech am häufigsten genutzt wird, sind die Bekämpfung von Geldwäsche und Terrorismusfinanzierung, die Betrugsprävention, die aufsichtliche Berichterstattung sowie IKT-Sicherheits- und Kreditwürdigkeitsprüfungen.

Abbildung 13:Wichtigste Vorteile, Herausforderungen und Risiken der Nutzung von RegTech-Lösungen

Abbildung 14: Kontinuierliche Überwachung der Entwicklung von RegTech

Abbildung 14: Kontinuierliche Überwachung der Entwicklung von RegTech

Ermittlung der Vorteile und Herausforderungen von Modellen des maschinellen Lernens, die im Zusammenhang mit IRB-Modellen für Kreditrisiken verwendet werden

Im Jahr 2021 konsultierte die EBA die Branche dazu, wie neue, ausgefeilte maschinelle Lernmodelle neben den regulatorischen Anforderungen bestehen und diese erfüllen können, wenn sie im Zusammenhang mit auf internen Ratings basierenden Modellen (IRB-Modellen) verwendet werden. In dem Reflexionspapier wurde eine Reihe prinzipienbasierter Empfehlungen untersucht, die eine umsichtige Nutzung von Modellen des maschinellen Lernens im Rahmen des IRB-Rahmens sicherstellen würden.

Stärkung des Einlegerschutzes

Im Zusammenhang mit dem Einlegerschutz hat die EBA Arbeiten in drei Bereichen durchgeführt:

Verbesserung der Resilienz von nationalen Einlagensicherungssystemen: Mit den überarbeiteten Leitlinien zu den vom nationalen Einlagensicherungssystem (DGS) durchgeführten Stresstests wird der Anwendungsbereich der Stresstests des Einlagensicherungssystems ausgeweitet, indem im Vergleich zu den ursprünglichen Leitlinien mehr Tests vorgeschrieben werden.Einlagensicherer müssen nun testen, ob sie in der Lage sind, alle in ihrem gesetzlichen Mandat vorgesehenen Maßnahmen umzusetzen.

Abbildung 15:Schritte der vom Einlagensicherungssystem durchgeführten Stresstests

Stärkung des Schutzes von Kundengeldern durch Einlagenversicherer: In der Stellungnahme zur Behandlung von Kundengeldern im Rahmen der Richtlinie über Einlagensicherungssysteme (DGSD) wurden die derzeitigen Ansätze für den Schutz von Geldern bewertet, die von Unternehmen, die selbst von der Einlagensicherung ausgenommen sind, bei Kreditinstituten im Namen von Kunden hinterlegt werden.

Beitrag zur harmonisierten und transparenten Finanzierung von Einlagensicherern: Die Leitlinien für die Abgrenzung und Meldung der verfügbaren Finanzmittel von Einlagensicherungssystemen, die darauf abzielen, das Vertrauen in die Finanzstabilität in der gesamten EU zu stärken, indem eine einheitlichere Anwendung der Einlagensicherungsrichtlinie im Hinblick auf die Erreichung der Zielausstattung in der Einlagensicherungsrichtlinie eingeführt und die Transparenz und Vergleichbarkeit der Finanzlage der Einlagensicherungssysteme verbessert wird.

Aufbau der Infrastruktur in der EU zur Leitung, Koordinierung und Überwachung der AML/CFT-Aufsicht

Die Hauptschwerpunktbereiche waren nach wie vor die Entwicklung politischer Strategien im Zusammenhang mit der Bekämpfung von Geldwäsche und Terrorismusfinanzierung, die Förderung der Zusammenarbeit zwischen den zuständigen Behörden der Mitgliedstaaten bei der Bekämpfung von Geldwäsche und Terrorismusfinanzierung und die Unterstützung der wirksamen Umsetzung des gesamten EU-Rahmens zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung durch Schulungen und Kapazitätsaufbau.

Einführung eines datengesteuerten Ansatzes zur Überwachung von GW/TF-Risiken

Die EBA führte vorbereitende Arbeiten durch, die im Januar 2022 zur Einführung von EURECA, dem europäischen Meldesystem für wesentliche CFT-/AML-Schwächen, führten. Die EBA beabsichtigt, EURECA zu nutzen, um Informationen über die von den zuständigen Behörden festgestellten wesentlichen Schwachstellen von Finanzinstituten im Bereich der Bekämpfung von Geldwäsche und Terrorismusfinanzierung und die Maßnahmen, die diese Behörden zur Behebung dieser wesentlichen Schwachstellen ergriffen haben, zu sammeln, zu strukturieren und auszutauschen.

Darüber hinaus überwachte die EBA weiterhin neue Risiken im Zusammenhang mit Geldwäsche und Terrorismusfinanzierung und warnte die zuständigen Behörden und die breite Öffentlichkeit, wo dies erforderlich war. Die EBA gab eine Stellungnahme zu den Risiken von Geldwäsche und Terrorismusfinanzierung für den Finanzsektor der EU ab. Sie ermittelte Risiken im Zusammenhang mit virtuellen Währungen und innovativen Finanzdienstleistungen, risikomindernde Risiken, steuerbezogene Risiken und Risiken im Zusammenhang mit der COVID-19-Pandemie. Die Stellungnahme enthielt gezielte Empfehlungen an die zuständigen Behörden, um die festgestellten Lücken zu schließen.

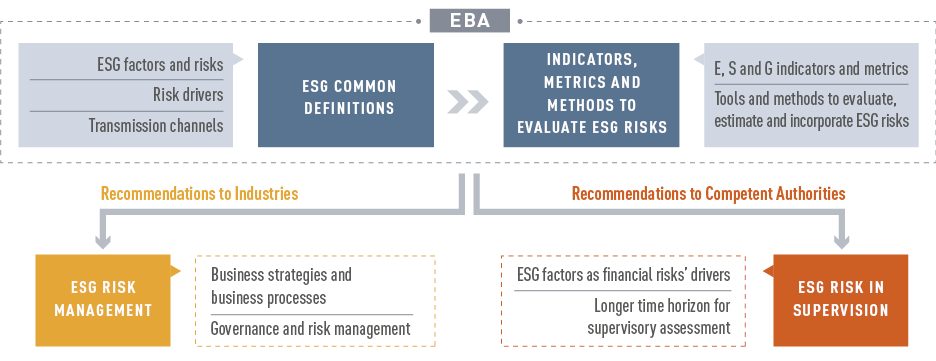

Integration und Management von ESG-Risiken

Es wird allgemein anerkannt, dass sich ESG-Faktoren in finanziellen Risiken niederschlagen können und dass der Finanzsektor eine Schlüsselrolle sowohl beim Risikomanagement als auch bei der Erleichterung des Übergangs zu einer nachhaltigeren Wirtschaft spielen sollte. Um diesbezüglich Fortschritte zu erzielen, sind klare Definitionen und wirksame Risikobewertungsmethoden erforderlich.

Im Jahr 2021 veröffentlichte die EBA einen Bericht über das Management und die Beaufsichtigung von ESG-Risiken für Kreditinstitute und Wertpapierfirmen, in dem die Definitionen harmonisiert und die verfügbaren Methoden beschrieben sowie die Vorschläge und Empfehlungen der EBA dazu dargelegt werden, wie Institute ESG-Risiken angehen sollten und wie die Aufsichtsbehörden die ESG-Risikomanagementpraktiken der Institute bewerten sollten.

Abbildung 16:Hauptinhalt des EBA-Berichts über das ESG-Risikomanagement und die Aufsicht

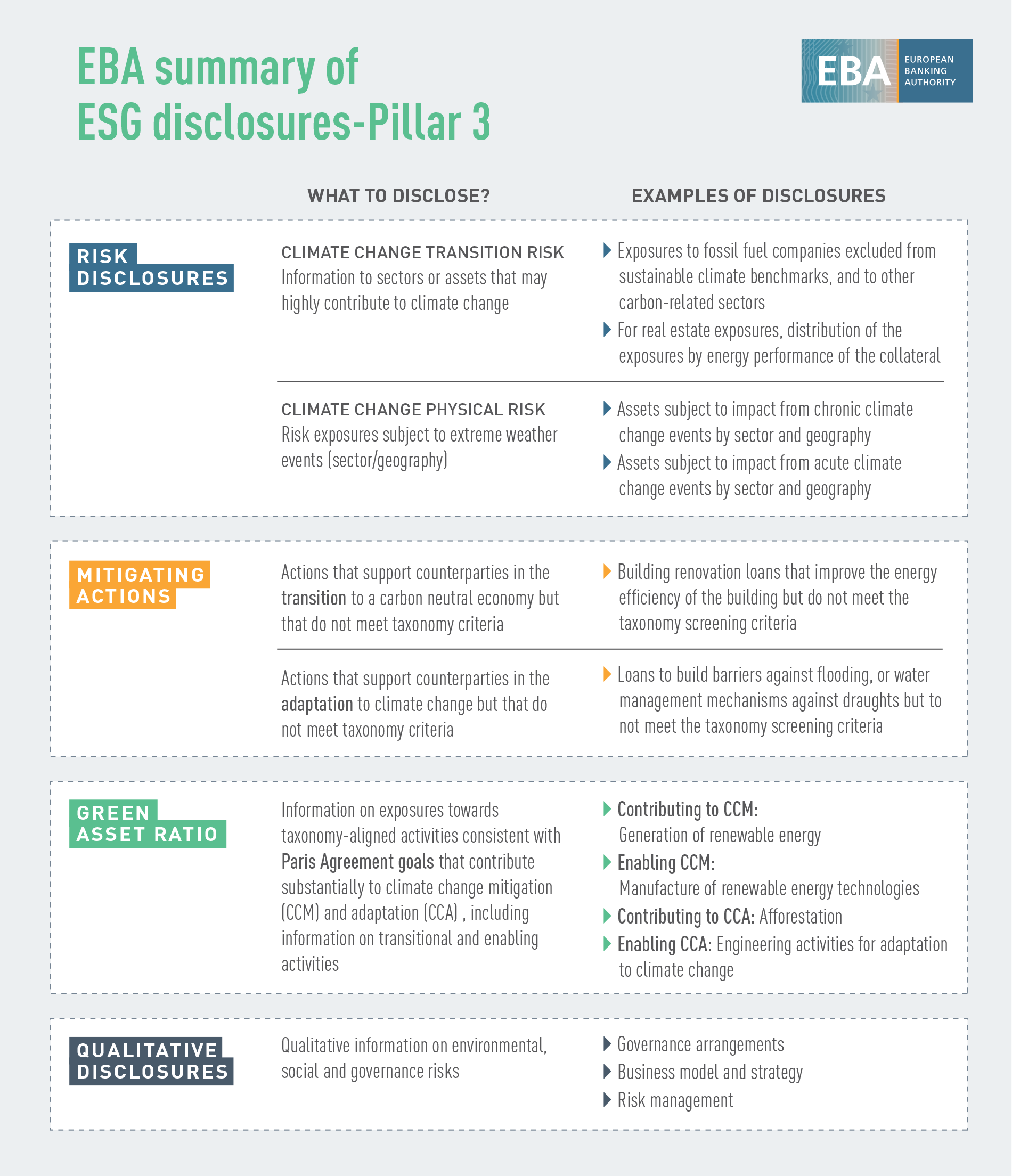

Festlegung von Offenlegungsstandards für Nachhaltigkeit

Ziel der EBA ist es, die Institute bei ihren Offenlegungspflichten zu unterstützen, indem sie den Interessenträgern den Zugang zu vergleichbaren Informationen über Kreditgewährungs- und Anlagetätigkeiten, die ESG-Risiken ausgesetzt sind, erleichtert und ihnen zugleich ermöglicht, die Nachhaltigkeitsleistung der Institute zu vergleichen. Zu diesem Zweck hat die EBA mit ihren technischen Standards für die Offenlegung von ESG-Risiken nach Säule 3 dazu beigetragen, Standards für die Offenlegung von Nachhaltigkeitsinformationen festzulegen.

Abbildung 17:ESG-Offenlegungen – Säule II

Schaffung der Grundlagen für die Einbeziehung von Klimarisiken in den Stresstestrahmen

Die EBA hat sich bei ihrem Klimastresstest und ihrer Szenarioanalyse mit klimabezogenen Risiken befasst.Das im Mai 2021 durchgeführte Pilotprojekt der EBA war die erste EU-weite Initiative zu Klimarisiken und wurde von 29 freiwillig mitwirkenden Banken aus 10 EU-Ländern durchgeführt, auf die rund 50 % der Vermögenswerte des Bankensektors in der EU (47 % ihrer risikogewichteten Aktiva) entfallen.Sie konzentrierte sich auf Übergangsrisiken, und ihr Hauptziel bestand darin, Daten und methodische Herausforderungen zu ermitteln, um Risikopositionen zu kategorisieren, die potenziell anfällig für Klimarisiken sein könnten, und die Bereitschaft der Banken zu bewerten, die grüne Taxonomie der EU anzuwenden.Sowohl die EBA als auch die teilnehmenden Banken haben dabei positive Erfahrungen gesammelt.Die Maßnahme trug dazu bei, den Stand der Banken in Bezug auf die Datenfähigkeiten zur Bewertung von Klimarisiken zu verstehen.Die Banken unternehmen erhebliche Anstrengungen, um ihre Daten- und Modellierungsinfrastrukturen zu erweitern. Es besteht jedoch noch großer Handlungsbedarf, insbesondere in Bezug auf kundenspezifische Informationen auf Tätigkeitsebene und die Einbeziehung zukunftsorientierter Komponenten (wie Übergangsstrategien) in Instrumente zur Bewertung von Klimarisiken.

Bereitstellung von Leitlinien zu Eigenmitteln und berücksichtigungsfähigen Verbindlichkeiten, die über ESG-Merkmale verfügen

Angesichts der jüngsten Markttendenz bei der Emission von Eigenmitteln oder Instrumenten berücksichtigungsfähiger Verbindlichkeiten mit ESG-Merkmalen, die mit ESG-Gütezeichen zusammenhängen, hat die EBA in den im Juni 2021 veröffentlichten Bericht über das zusätzliche Kernkapital (AT1) eine spezielle Anleitung aufgenommen.Zweck dieses Leitfadens war es, i) einen Überblick über die ermittelten Risiken zu geben, ii) die in den Klauseln festgestellten Unterschiede zu kommentieren und iii) Beobachtungen zur Methodik und Orientierungshilfe zum Zusammenspiel der für ESG-Emissionen verwendeten Klauseln und der Zulassungskriterien für Eigenmittel und Instrumente berücksichtigungsfähiger Verbindlichkeiten bereitzustellen.Das letztendliche Ziel bestand darin, bewährte Verfahren oder Verfahren/Klauseln aufzuzeigen, die unter dem Gesichtspunkt der Eigenmittel und berücksichtigungsfähigen Verbindlichkeiten vermieden werden sollten.

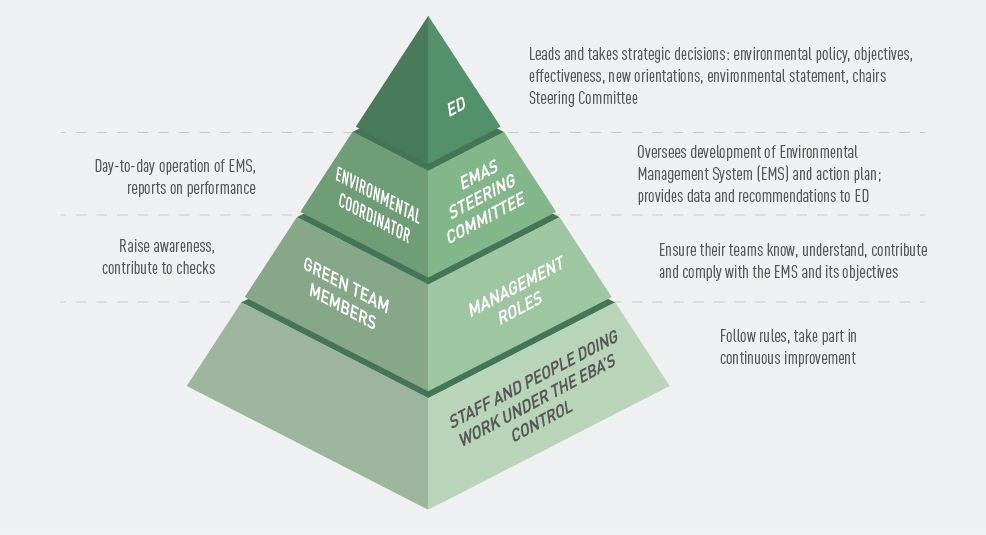

Fortschritte auf dem Weg zur Registrierung im Rahmen des Systems für Umweltmanagement und Umweltbetriebsprüfung (EMAS)

2021 schloss die EBA alle Vorbereitungsphasen für die Registrierung im Rahmen des EU-Systems für Umweltmanagement und Umweltbetriebsprüfung (EMAS) erfolgreich ab und erhielt die Registrierung im August 2022. In ihrer Umweltpolitik legte die EBA ihre Absichten und Richtungsvorgaben in Bezug auf ihre Umweltleistung dar und verpflichtete sich zur kontinuierlichen Verbesserung.

Abbildung 18:Pyramide des EMAS-Teams

Reaktion auf die Folgen von COVID-19

Im Jahr 2021 hat die EBA die kurzfristigen Auswirkungen der Pandemie durch die Reaktivierung der Leitlinien zu legislativen und nichtlegislativen Moratorien weiter abgeschwächt, um die Fähigkeit der Banken zur Kreditvergabe aufrechtzuerhalten und kurzfristige Liquiditätsengpässe, mit denen viele Unternehmen konfrontiert waren, zu beheben. Nachdem die Krisenbedingungen über ein Jahr angedauert hatten, wurde der Schwerpunkt jedoch darauf verlagert, den Übergang in vollem Umfang zu bewältigen, um eine reibungslose Rückkehr zur Normalität zu gewährleisten.

Im April 2021 griff die EBA auch eine Umfrage erneut auf, die sie im April 2020 zu den möglichen Auswirkungen der Pandemie auf den von den nationalen Einlagensicherungssystemen gewährten Einlegerschutz durchgeführt hatte. Die aktualisierte Umfrage bestätigte, dass die Pandemie selbst keine nachteiligen Auswirkungen auf den Einlegerschutz hatte, und bestätigte die anhaltende Widerstandsfähigkeit der Einlagensicherungssysteme.

Die EBA überwachte auch die Entwicklung und bewertete die Aktiva-Qualität der Moratorien für Kreditrückzahlungen und öffentlich garantierte Systeme, die die Behörden eingerichtet hatten, um Unternehmen und Haushalte während der Pandemie zu unterstützen. Das Volumen der Darlehen mit aktiven, für die EBA infrage kommenden Moratorien war Ende 2021 rückläufig (rund 10 Mrd. EUR), während die Banken nach wie vor rund 700 Mrd. EUR an Darlehen mit abgelaufenen, für die EBA infrage kommenden Moratorien melden.

Die EBA blickt auf 10 erfolgreiche Jahre zurück

Das Jahr 2021 war ein wichtiger Meilenstein für die EBA, die ihr 10-jähriges Bestehen feierte. Zu diesem Jubiläum organisierte die EBA mehrere interne und externe Initiativen.

Bild 1: 15 Interviews in 13 EU-Ländern: Belgien, Dänemark, Deutschland, Finnland, Frankreich, Griechenland, Italien, Niederlande, Portugal, Slowenien, Spanien, Tschechische Republik, Zypern. Die Kontaktaufnahme vor Ort trug zur Schaffung von Synergien mit inländischen Medien bei, was wiederum zu einer größeren Sichtbarkeit der EBA und ihrer Arbeit führte.

Darüber hinaus organisierte die EBA ihre hochrangige Konferenz „EBA@10“, die am 26. Oktober in hybrider Form stattfand. An der Veranstaltung nahmen Interessenträger aus der gesamten Europäischen Union und darüber hinaus teil, um sich gemeinsam mit den in den letzten zehn Jahren erzielten Fortschritten bei der Banken- und Finanzintegration in der EU sowie mit den künftigen Herausforderungen und Chancen der EBA zu befassen. Aufzeichnungen der Konferenz sind auf der EBA-Website verfügbar.

Prioritäten für 2022

Fünf strategische Bereiche für 2022:

Überwachung und Aktualisierung des Aufsichtsrahmens für Überwachung und Abwicklung

Überprüfung und Stärkung des EU-weiten Rahmens für Stresstests

Bank- und Finanzdaten: vollumfängliche Nutzung von EUCLID

Digitale Resilienz, FinTech und Innovation: Vertiefung der Analyse und Verstärkung der gemeinsamen Nutzung von Daten

Bekämpfung von Geldwäsche und Terrorismusfinanzierung und Beitrag zu einer neuen EU-Infrastruktur

Zwei horizontale Prioritäten für die politische Arbeit:

ESG: Bereitstellung von Instrumenten für Risikomessung und -management

COVID-19: Überwachung und Abschwächung der Auswirkungen