Tiivistelmä vuosikertomuksesta 2021

Vuonna 2021 Euroopan pankkiviranomaisen (EPV) perustamisesta tuli kuluneeksi 10 vuotta. Juhlistimme tätä erityistä ja tärkeää virstanpylvästä tarkastelemalla kaikkia keskeisiä saavutuksia edeltäneen vuosikymmenen ajalta ja arvioimalla tähän mennessä saavutettua edistystä sekä määrittämällä edessä olevia haasteita.

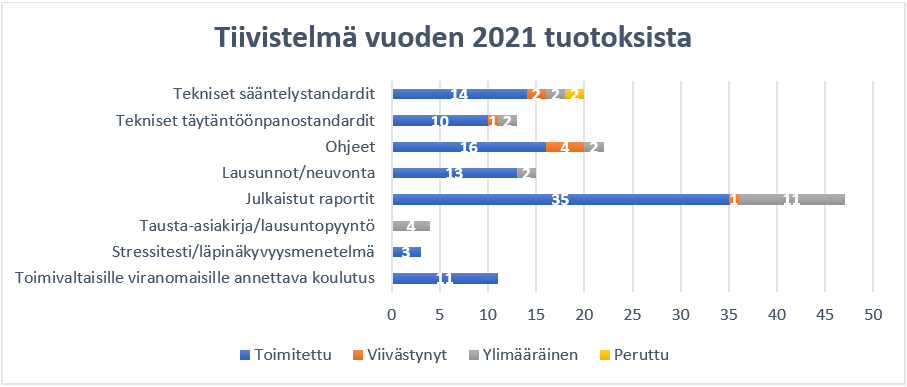

Olemme laatineet vuodesta 2011 alkaen vakavaraisuuteen ja kriisinratkaisuun liittyviä näkökohtia koskevia yhdenmukaistettuja ja johdonmukaisia sääntöjä, joihin kuuluu yli 230 teknistä standardia. Ne ovat auttaneet luomaan yhtäläiset toimintaolosuhteet rahoituslaitoksille koko Euroopan unionissa (EU). Olemme myös antaneet lisäohjeita laatimalla yli 120 ohjetta ja vastaamalla yli 2 000 kysymykseen usein kysyttyä -osiossa valvonnan täytäntöönpanosta..

José Manuel Campa

Kuvio 1: Tiivistelmä tärkeimmistä EPV:n vuoden 2021 työohjelman mukaisista tuotoksista

Monivuotisten painopisteiden ja toimeksiantojen muutokset edellyttivät EPV:n työmallin uudelleenorganisointia, jonka tavoitteena on lisätä keskeisten alojen painotusta ja sisäisiä synergioita ja luoda henkilöstölle uusia mahdollisuuksia. Vahvistimme taloudellisesta ja riskianalyysistä vastaavaa osastoa (Economic and Risk Analysis Department) perustamalla uuden ympäristöön, yhteiskuntaan ja hallintotapaan liittyviä riskejä (ESG-riskit) käsittelevän yksikön. Perustimme myös uuden osaston, joka keskittyy dataa koskevaan koko arvoketjuun datan määrittelystä datan hankintaan, hallintaan ja jakeluun. Lisäksi perustimme itsenäisiä yksiköitä, jotka keskittyvät digitaaliseen rahoitukseen ja rahanpesun ja terrorismin rahoituksen torjuntaan (AML-CFT).

François-Louis Michaud

Saavutukset vuonna 2021

Sääntelyn jatkuva kehittäminen

Edistyminen sijoituspalveluyrityksiä koskevan uuden vakavaraisuuskehyksen kehittämisessä

Uudessa vakavaraisuusjärjestelyssä sijoituspalveluyrityksiin sovelletaan riskit huomioon ottavia ja oikeasuhteisia vakavaraisuusvaatimuksia, jotka perustuvat yritysten kokoon ja niiden suorittamien toimintojen tai tarjoamien rahoituspalvelujen valikoimaan. Jotta voitaisiin valmistella markkinaosapuolia ja helpottaa uuteen vakavaraisuuskehykseen siirtymistä, EPV esitteli sijoituspalveluyrityksiä koskevassa EPV:n etenemissuunnitelmassa yleiskatsauksen odotetusta aikataulusta, prosessista ja tuotoksista, jotka liittyvät sijoituspalveluyrityksiä koskevaan direktiiviin ja sijoituspalveluyrityksiä koskevaan asetukseen. Etenemissuunnitelmassa on neljä vaihetta, joihin sisältyy 21 teknistä standardia ja kuusi ohjetta, jotka on määrä saada valmiiksi vuoden 2022 loppuun mennessä.

Markkinariskeihin ja markkinainfrastruktuuriin liittyvän sääntelykehyksen täydentäminen

Vuonna 2021 EPV jatkoi markkinariskeihin liittyvien teknisten standardien laatimista markkina- ja vastapuoliluottoriskiin liittyviä uusia lähestymistapoja koskevan etenemissuunnitelmansa mukaisesti.EPV julkaisi myös lopulliset ohjeensa, joissa selvennetään vaatimuksia, jotka koskevat odotettua tappiota kuvaavan riskimittarin laskennassa käytettyjä tietoja vaihtoehtoisessa sisäisten mallien menetelmässä. Näiden vaatimusten tarkoituksena on erityisesti varmistaa, että tiedot kalibroidaan käyttämällä historiallisia tietoja, joissa on otettu huomioon markkinoilla todetut tai ilmoitetut hinnat. Nämä sääntelyyn liittyvät tuotokset auttavat varmistamaan, että markkinariskin pääomavaatimuksen laskennassa käytettävän tarkistetun kehyksen käyttöönotto tapahtuu sujuvasti EU:ssa.

Kaikenkattavan suuria riskikeskittymiä koskevan Euroopan unionin järjestelmän kehittämisen jatkaminen

EPV laati EU:n lainsäätäjien vuonna 2019 hyväksymään riskihallintatoimenpiteitä koskevaan lainsäädäntöpakettiin sisältyvien uusien toimeksiantojensa mukaisesti ohjeet toimivaltaisten viranomaisten yhdenmukaistetusta tavasta arvioida ja hallita laitosten suuriin riskikeskittymiin sovellettavia rajoituksia koskevia rikkomuksia.

Globaalien Basel III -standardien täytäntöönpanon seuranta

EPV seuraa säännöllisesti Basel III -järjestelmää ja analysoi i) lopullisten Basel III -sääntöjen vaikutuksia eurooppalaisten luottolaitosten pääoma- ja vähimmäisomavaraisuusasteisiin ja ii) vajauksia, jotka aiheutuisivat puutteellisesta lähentymisestä täysimääräisesti täytäntöön pannun Basel III -järjestelmän kanssa.

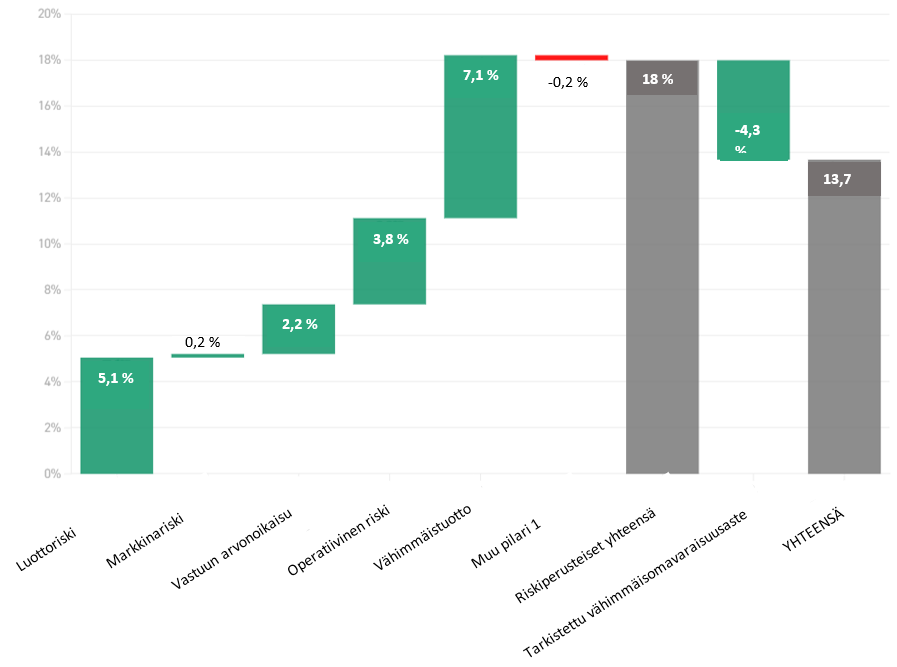

Syyskuussa 2021 EPV julkaisi lopullisen Basel III -sääntelyjärjestelmän täytäntöönpanon vaikutuksia EU:ssa koskevan seurantaraportin, joka perustui joulukuun 2020 tietoihin. Raportissa on eritelty vähimmäispääomavaatimukseen kokonaisuutena kohdistuvat vaikutukset sen mukaan, johtuvatko ne luottoriskistä, operatiivisesta riskistä, vähimmäisomavaraisuusastetta koskevista uudistuksista vai vähimmäistuotosta. Tärkeimmät Basel III -järjestelmän vaikutusta lisäävät tekijät ovat vähimmäistuottoa (7,1 prosenttia) ja luottoriskiä (5,1 prosenttia) koskevan uudistuksen täytäntöönpano. Uusi vähimmäisomavaraisuusaste tasapainottaa osittain Basel III -järjestelmän riskiperusteisten uudistusten vaikutuksia 4,3 prosentilla.

EPV on myös osallistunut aktiivisesti Baselin pankkivalvontakomitean (BCBS) työhön ennen uusien valvontastandardien laatimista toteuttamalla uusien tietojen keräämistä koskevia toimia, joiden avulla ehdotettuja toimintalinjoja voidaan arvioida paremmin. Lisäksi EPV tekee tiivistä yhteistyötä BCBS:n kanssa, jotta voidaan kehittää ehdotettujen BCBS:n valvontastandardien vaikutusta paremmin arvioivia menetelmiä.

Kuvio 2: Basel III -järjestelmän seuranta – vähimmäispääomavaatimuksen vaikutus riskiluokittain (viiteajankohta: joulukuu 2020)

Uutta joulukuussa 2021: EPV päätti muuttaa Basel III -seurannan pakolliseksi. Tämä auttaa EPV:tä edustamaan tehokkaasti EU:n toimielinten etuja BCBS:ssä ja toimittamaan Euroopan komissiolle perusteltuja lausuntoja ja teknisiä neuvoja.

Tehokkaiden kriisinratkaisuvälineiden käyttöönotto

Vuonna 2021 EPV sai valmiiksi purkamis- tai uudelleenjärjestämismahdollisuutta koskevat ohjeensa, jotka ovat merkittävä askel kriisinratkaisua koskevan EU:n oikeudellisen kehyksen täydentämisessä. Ne perustuvat kansainvälisiin normeihin, ja niissä hyödynnetään EU:n parhaita käytäntöjä. Ohjeissa otetaan huomioon EU:n kriisinratkaisuviranomaisten tähän mennessä kehittämät parhaat käytännöt ja määritetään niiden pohjalta purkamis- tai uudelleenjärjestämismahdollisuuden parantamista koskevat vaatimukset, jotka liittyvät toiminnan jatkamiseen kriisinratkaisun yhteydessä, rahoitusmarkkinoiden infrastruktuurin saatavuuteen, rahoitukseen ja likviditeettiin kriisinratkaisun yhteydessä, velkakirjojen arvon alaskirjauksen tai omaksi pääomaksi muuntamisen toteuttamiseen, liiketoiminnan tervehdyttämiseen ja viestintään.

Riskien määrittäminen, arviointi ja seuranta EU:n pankkialalla

Vuoden 2021 riskinarviointiraportissa havaittiin, että pankit olivat vahvistaneet pääoma- ja likviditeettiasemiaan. Niitä auttoivat vahvasti myönteinen suhdannekehitys ja covid-19-pandemian torjunnassa saavutettu edistys.

Arvioinnissa todettiin myös, että pankit ovat edenneet jonkin veran ESG-riskeihin liittyvien näkökohtien osalta. ESG-velkakirjojen osuus pankkien kaikesta liikkeeseenlaskusta on kasvanut viime vuosina, ja se oli noin 20 prosenttia pankkien kokonaistarjonnasta tänä vuonna.

Neljännesvuosittain julkaistava EPV:n riskikojelauta säilytti vuonna 2021 asemansa tärkeimpänä säännölliseen riskinarviointiin vaikuttavana tekijänä ja auttoi samalla EPV:tä jakelemaan tietoja sidosryhmille toimenkuvansa mukaisesti. EPV:n riskikojelaudasta on muodostunut vertailukohta koko EU:ta koskeville ja maakohtaisille yksityiskohtaisille valvontatiedoille. Siinä on kattavia ja helppokäyttöisiä perusriski-indikaattoreita EU:n pankkialan kunnon arvioimiseksi ja kattavia tilastotaulukoita kehityssuuntausten analysointia ja vertaisarviointien suorittamista varten.

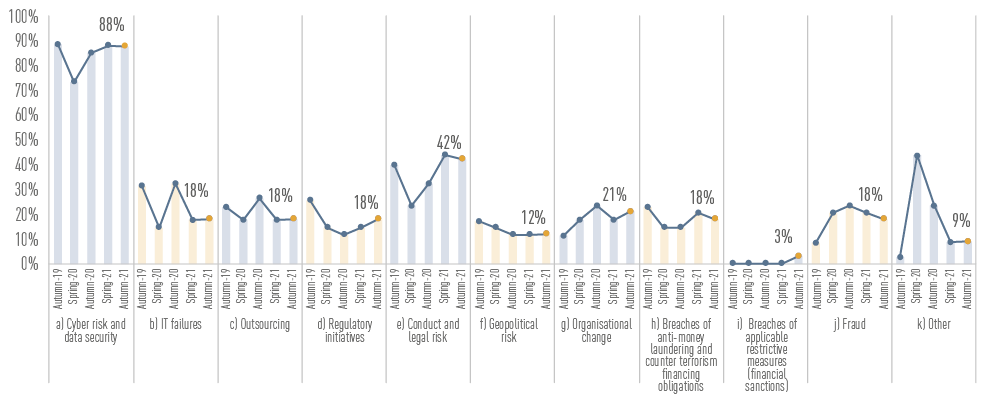

Kuvio 3: Mitkä muut riskejä tai haavoittuvuuksia aiheuttavat tekijät lisääntyvät todennäköisesti seuraavien 6–12 kuukauden aikana pankkialalla EU:ssa?

Lähde: pankeille syksyllä 2021 esitetyt avoimet kysymykset (riskinarviointikysely)

EU:n laajuinen vuoden 2021 stressitesti

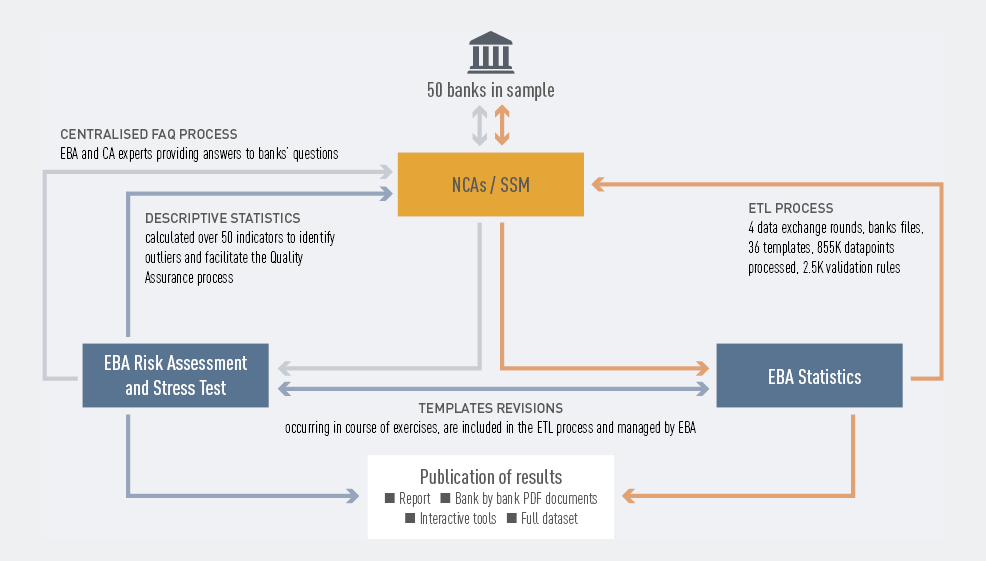

EPV julkaisi heinäkuussa 2021 vuoden 2021 EU:n laajuisen stressitestin tulokset. Testi käsitti 50 pankkia ja suurin piirtein 70 prosenttia EU:n pankkialan kokonaisvarallisuudesta. Pandemian aiheuttaman ennennäkemättömän makrotaloudellisen häiriön vuoksi vuonna 2020 perusskenaariosta saatiin hyvä mittapuu EU:n pankkien tilanteen arvioinnille ja vertailulle. Stressitesti auttoi myös tuottamaan näkökulman siihen, miten pankkijärjestelmää voitaisiin kehittää pandemian jälkeen.

Tulokset osoittivat yleisesti, että pankit jatkoivat pääomapohjansa rakentamista. Ydinpääoman (CET1) osuus seurantajakson alussa oli 15 prosenttia, joka on enemmän kuin koskaan EPV:n stressitesteissä. Näin siitä huolimatta, että bruttokansantuote (BKT) laski ennennäkemättömästi ja covid-19-pandemian ensimmäiset vaikutukset alkoivat tuntua kyseisenä vuonna.

Kuvio 4:EU:n laajuisen stressitestin taustalla oleva prosessi

EU:n pankkialan läpinäkyvyyden lisääminen

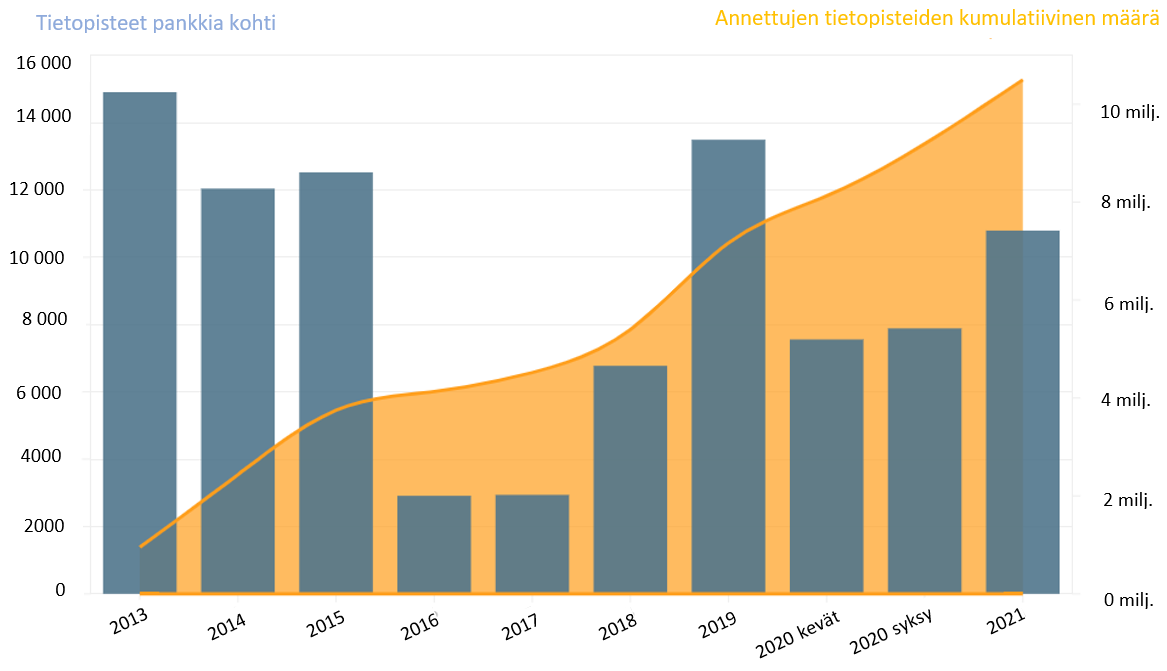

Läpinäkyvyysmenettely on vakiintunut ja konsolidoitu tiedonjakelumenettely, joka on yleisölle mittaamattoman arvokas lähde yksittäisten pankkien tietoihin.

EPV toteutti vuotuisen EU:n laajuisen läpinäkyvyysmenettelynsä joulukuussa 2021 ja antoi yksityiskohtaisia pankkikohtaisia tietoja 120 pankista, jotka sijaitsevat 25 eri maassa EU:ssa ja Euroopan talousalueella (ETA).

Tulokset osoittivat, että pandemian aikana toteutetut finanssipoliittiset ja sääntelylliset tukitoimet ovat estäneet omaisuuserien laadun heikkenemisen, mutta ne ovat myös vaikeuttaneet pankkien mahdollisuuksia arvioida luotonottajan luottokelpoisuutta. Talousnäkymien epävarmuus voi laukaista riskien uudelleenhinnoittelun.

Kuvio 5: EU:n laajuinen läpinäkyvyysmenettely vuosien saatossa: vakiintuneen tiedonkeruun kehitys

Kehittyminen EU:n integroiduksi tietokeskukseksi

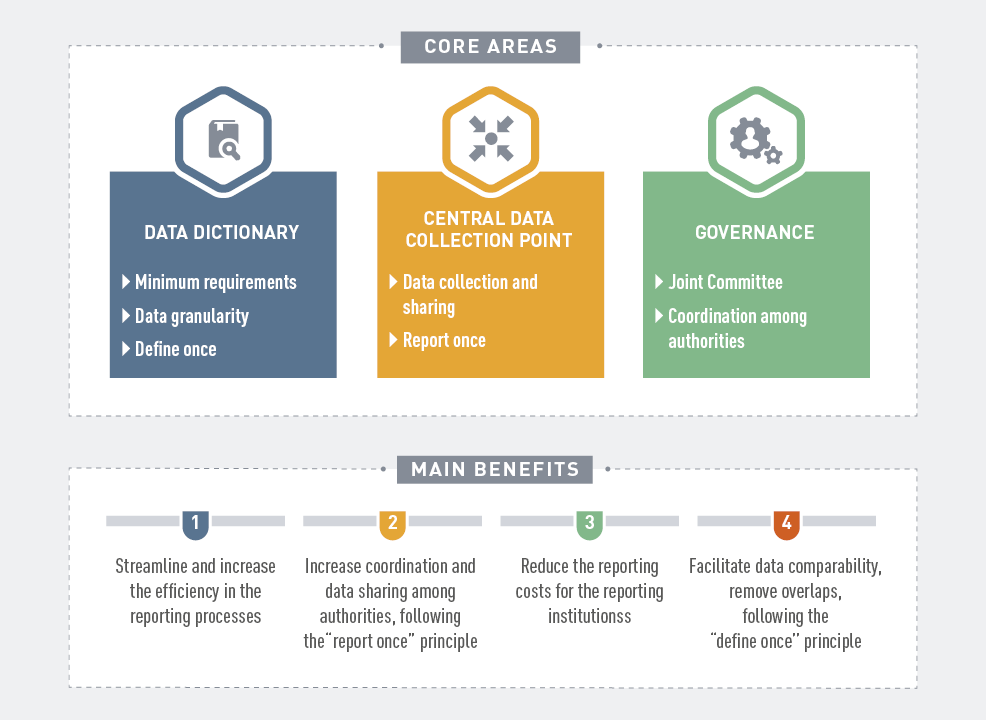

EPV sai vuonna 2021 valmiiksi toteutettavuustutkimukseen liittyvän työnsä. Siinä tarkastellaan yhdenmukaista ja integroitua järjestelmää tilasto-, kriisinratkaisu- ja vakavaraisuustietojen keruuta varten. Julkaistussa raportissa esitellään pitkän aikavälin visio siitä, miltä integroitu raportointijärjestelmä voisi näyttää. Lisäksi siinä nostetaan esille se, miten raportointimenettelyjä voitaisiin sujuvoittaa ja parantaa sekä toimielinten että toimivaltaisten viranomaisten osalta ja miten viranomaisten välistä yhteistyötä voitaisiin tehostaa vakavaraisuus-, kriisinratkaisu- ja tilastotietojen raportoinnissa.

Kuvio 6: Yleiskuva integroidusta raportointijärjestelmästä

EUCLID-hankkeen päätökseen saattaminen

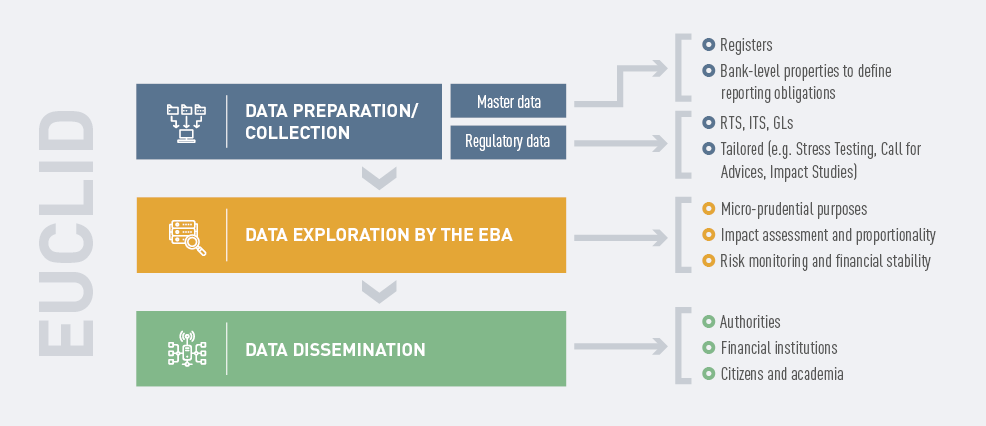

Kuvio 7: Kaavio EUCLID-prosessista

Euroopan valvontatietojen keskitetyn infrastruktuurin (EUCLID) täytäntöönpanon ansiosta EPV kykeni integroimaan suurimman osan aiemmista tiedoistaan ja aloittamaan koko EU:n pankkialaa koskevien tietojen keräämisen. EUCLID on lisännyt EPV:n kanssa yhteydessä olevien eri viranomaisten vapautta ja joustavuutta EPV:lle tehtävien tiedonsiirtojen hallinnoinnissa. EPV saa jatkuvasti ydintietoa, minkä ansiosta raportointivelvoitteet täyttyvät katkeamattomasti yön aikana. EPV voi näin ollen puuttua raportointiin liittyviin ongelmiin nopeammin EUCLIDin tiedonsiirtoa koskevan automaattisen palautteen avulla.

Kuvio 8: EUCLIDin välityksellä kerättyjen raportointimoduulien määrä (viiteajankohta: syyskuu 2021)

Kattavan ja parannetun tietojen antamista koskevan kehyksen kehittämisen jatkaminen

Vuonna 2021 EPV eteni edelleen pilarin 3 mukaisten tietojen antamista koskevan etenemissuunnitelmansa ja strategiansa täytäntöönpanossa ja keskittyi siinä

- tietojen antamiseen maailmanlaajuisten järjestelmän kannalta merkittävien laitosten (G-SII) maailmanlaajuisen järjestelmällisen merkittävyyden indikaattoreista

- tietojen antamiseen kaupankäyntivarastoon kuulumattomiin positioihin kohdistuvasta korkoriskistä (IRRBB)

- tietojen antamiseen ESG-riskeistä

- tietojen antamiseen sijoituspalveluyritysten sijoitusvaroista.

Kuvio 9: ESG-tietojen antaminen EU:ssa

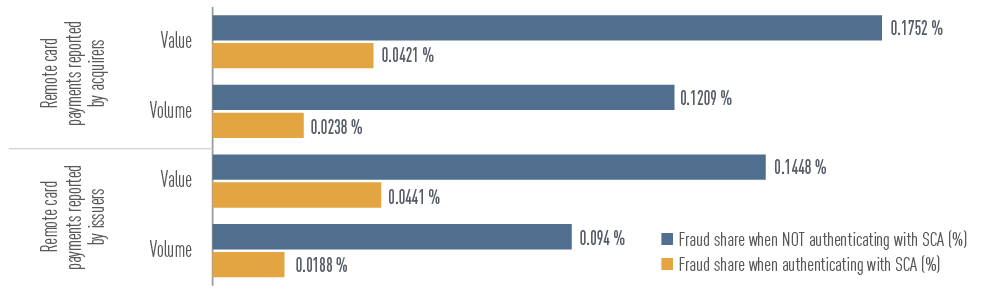

Vähittäismaksuihin liittyvien petosten määrän arviointi

EPV analysoi toimialan ilmoittamat maksuvälinepetoksia koskevat tiedot arvioidakseen viime vuosina kehittämiensä maksujen turvallisuutta koskevien vaatimusten tehokkuuden. Yksi keskeisistä havainnoista on se, että petoksia esiintyy merkittävästi enemmän rajatylittävissä maksutapahtumissa, joiden vastapuolet sijaitsevat ETA-alueen ulkopuolella ja joissa ei sovelleta asiakkaan vahvaa tunnistamista koskevia vaatimuksia, kuin ETA-alueen sisäisissä maksutapahtumissa (ja joissa sovelletaan asiakkaan vahvaa tunnistamista).

Kuvio 10: Vilpillisten maksutapahtumien osuus (kaikkien maksutapahtumien määrästä) paikallisissa, ETA-alueen sisäisissä ja ETA-alueen ulkopuolisissa maksuissa

Lähde: Tausta-asiakirja EPV:n alustavista havainnoista toisen maksupalveludirektiivin mukaisista maksuvälinepetoksiin liittyvistä tiedoista, jotka asianomaisten maiden maksupalveluntarjoajat ovat ilmoittaneet.

Muut havainnot viittasivat siihen, että maksuturvallisuuden osalta kehitetyillä sääntelyä koskevilla vaatimuksilla on yleisesti ottaen toivottu vaikutus. Esimerkiksi vilpillisten maksujen osuus kokonaismaksujen määrästä ja arvosta on merkittävästi pienempi maksutapahtumissa, jotka todennetaan käyttämällä asiakkaan vahvaa tunnistamista, kuin maksutapahtumissa, joissa ei käytetä tätä menetelmää.

Kuvio 11: Korttien liikkeeseenlaskijoiden ja maksutapahtumien vastaanottajien ilmoittamien vilpillisten maksutapahtumien osuus (kaikkien maksutapahtumien määrästä ja arvosta) asiakkaan vahvaa tunnistamista käyttäneissä ja käyttämättömissä etäkorttimaksuissa

Lähde: Tausta-asiakirja EPV:n alustavista havainnoista toisen maksupalveludirektiivin mukaisista maksuvälinepetoksiin liittyvistä tiedoista, jotka asianomaisten maiden maksupalveluntarjoajat ovat ilmoittaneet.

Rahoitusalan rahoitusinnovaatioiden vakaan kehityksen edistäminen

EPV jatkoi rahoitusalan innovaatioiden syntymisen ja kehittymisen seurantaa rahoitusmarkkinoilla vuonna 2021. Kryptovarat, hajautettu rahoitus ja tekoälyn käyttö sekä rahanpesun ja terrorismin rahoituksen torjuntaa koskevien sääntöjen noudattamista helpottavat digitaaliset alustat ja ratkaisut ovat vain joitakin esimerkkejä EPV:n tällä hetkellä seuraamista innovaatioista.

EPV myötävaikutti moniin asioihin, joita käsiteltiin Euroopan komission digitaalisen rahoituksen strategiassa ja sen ulkopuolella. Niitä olivat esimerkiksi

- lainsäädäntöehdotukset kryptovarojen markkinoita koskevaksi asetukseksi (MiCA-asetus)

- lainsäädäntöehdotukset digitaalista häiriönsietokykyä koskevaksi säädökseksi (DORA-säädös)

- digitaalisten alustojen käyttö EU:n pankki- ja maksusektorilla

- joukkorahoituspalvelujen eurooppalaisia tarjoajia koskevat vaatimukset

- pankkisektorin ulkopuolisia rahoituslaitoksia koskevat ehdotukset.

Kuvio 12: Tärkeimmät operatiivista riskiä lisäävät tekijät pankkien näkemyksen mukaan

Lähde: EPV:n vuoden 2021 riskinarviointiraportin kuvio 97.

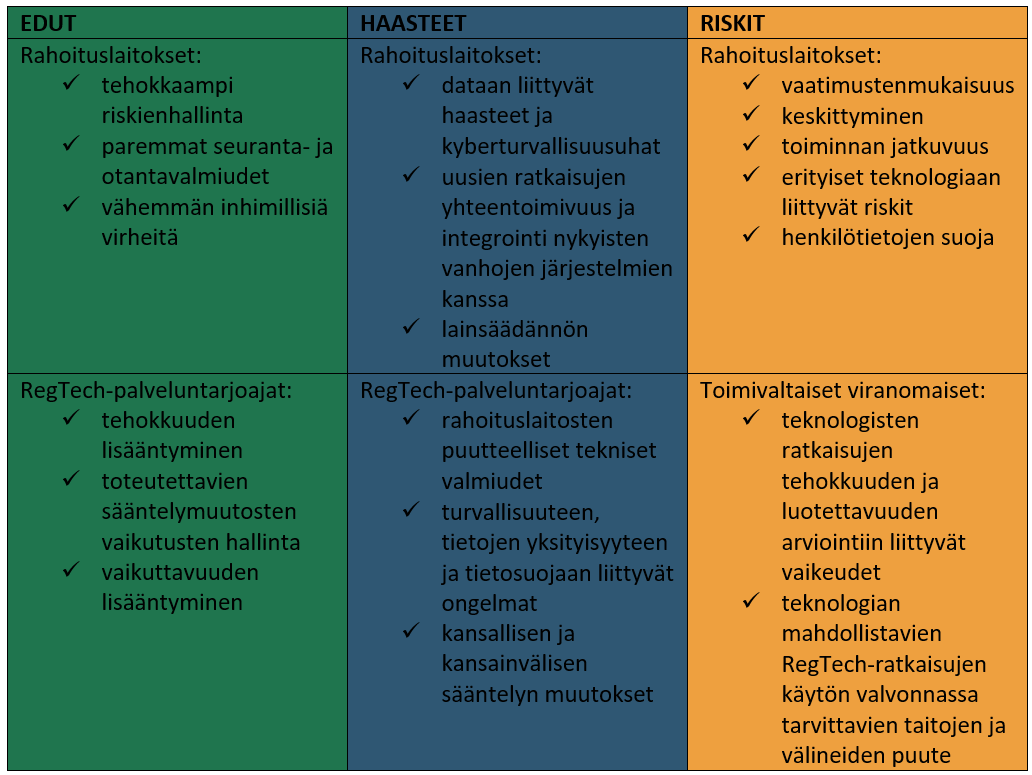

EU:n RegTech-markkinoiden analysoiminen

Vuonna 2021 EPV arvioi sääntelyteknologian (RegTech) käytön etuja, haasteita ja riskejä EU:ssa ja analysoi teknologian käyttöä sääntelyä koskevien vaatimusten noudattamisen helpottamiseksi ja tiettyjen rahoituslaitosten prosessien tehokkuuden ja vaikuttavuuden parantamiseksi.

Sen mukaan sääntelyteknologiaa sovelletaan yleisimmin viiteen alaan, jotka ovat rahanpesun ja terrorismin rahoituksen torjunta, petosten torjunta, vakavaraisuusraportointi, tieto- ja viestintäteknologian turvallisuus ja luottokelpoisuuden arviointi.

Kuvio 13: RegTech-ratkaisujen käytön tärkeimmät edut, haasteet ja riskit

Kuvio 14: RegTech-kehityksen jatkuva seuranta

Kuvio 14: RegTech-kehityksen jatkuva seuranta

Luottoriskin arvioinnissa käytettävien IRB-mallien osalta käytettävien koneoppimismallien etujen ja haasteiden määrittäminen

Vuonna 2021 EPV kuuli alan toimijoita siitä, miten uudet kehittyneet koneoppimismallit voivat toimia rinnakkain sääntelyä koskevien vaatimusten kanssa ja mukautua niihin, kun niitä käytetään sisäiseen luottoluokitukseen (IRB) perustuvissa malleissa. Tausta-asiakirjassa tutkittiin periaatteisiin perustuvia suosituksia, joilla varmistettaisiin koneoppimismallien harkittu käyttö IRB-kehyksen yhteydessä.

Talletussuojan vahvistaminen

EPV on tehnyt talletussuojan osalta töitä seuraavilla kolmella alalla:

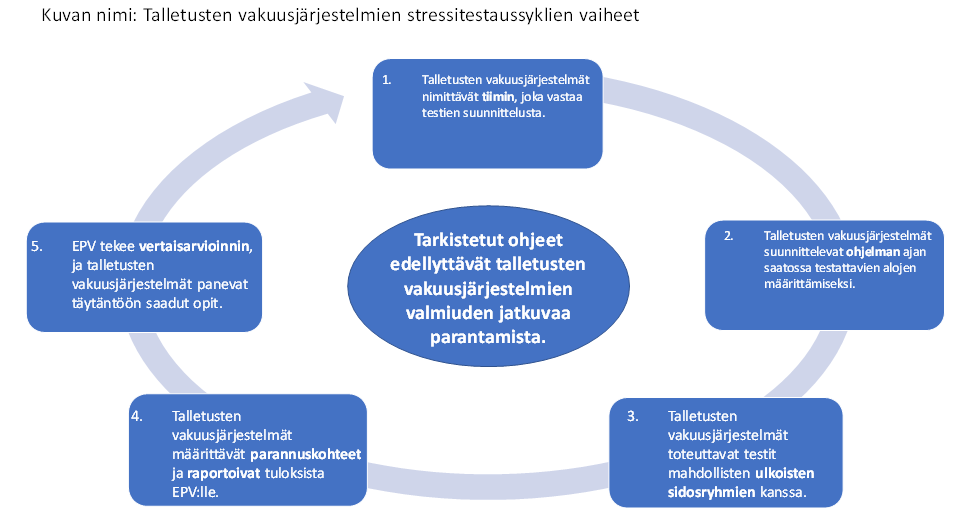

Kansallisten talletusten vakuusjärjestelmien häiriönsietokyvyn parantaminen: Tarkistetuissa ohjeissa kansallisten talletusten vakuusjärjestelmien tekemistä stressitesteistä laajennetaan talletusten vakuusjärjestelmien stressitestien soveltamisalaa edellyttämällä enemmän testejä kuin alkuperäisissä ohjeissa. Talletussuojalaitosten on nyt testattava kykynsä suorittaa kaikki interventiot, jotka sisältyvät niiden lakisääteiseen toimeksiantoon.Kuvio 15: Talletusten vakuusjärjestelmien stressitestaussyklien vaiheet

Talletussuojalaitosten asiakkaiden varojen suojelun vahvistaminen: talletussuojajärjestelmädirektiivin mukaista asiakkaan varojen kohtelua koskevassa lausunnossa arvioitiin nykyisiä lähestymistapoja, jotka koskevat varoja, joita talletusten vakuusjärjestelmän suojan ulkopuolella olevat toimijat tallettavat luottolaitoksiin asiakkaiden puolesta.

Talletussuojalaitosten yhdenmukaistetun ja läpinäkyvän rahoituksen edistäminen: talletusten vakuusjärjestelmien käytettävissä olevien rahoitusvarojen määrittelemistä ja raportointia koskevat ohjeet, joiden tarkoituksena on lisätä luottamusta rahoitusvakauteen EU:ssa yhdenmukaistamalla talletussuojajärjestelmädirektiivin soveltamista tavoitetason saavuttamisessa sekä läpinäkyvyyden ja vertailukelpoisuuden lisäämisessä talletusten vakuusjärjestelmien rahoitusasemien osalta.

Infrastruktuurin rakentaminen EU:ssa rahanpesun ja terrorismin rahoituksen torjunnan valvonnan johtamista, koordinointia ja seuraamista varten

EPV keskittyi edelleen pääasiassa rahanpesun ja terrorismin rahoituksen torjuntaan liittyvän toimintapolitiikan kehittämiseen, jäsenvaltioiden toimivaltaisten viranomaisten välisen yhteistyön edistämiseen rahanpesun ja terrorismin rahoituksen torjunnassa sekä EU:n yleisen rahanpesun ja terrorismin rahoituksen torjunnan kehyksen tehokkaan täytäntöönpanon tukemiseen koulutuksen ja valmiuksien kehittämisen avulla.

Datavetoisen lähestymistavan ottaminen käyttöön rahanpesuun ja terrorismin rahoitukseen liittyvien riskien seurannassa

EPV teki valmisteluja, joiden pohjalta käynnistettiin tammikuussa 2022 EuReCA-hanke eli rahanpesun ja terrorismin rahoituksen torjuntaan liittyvien olennaisten puutteiden eurooppalainen raportointijärjestelmä. EPV:n tavoitteena kerätä, jäsennellä ja jakaa EuReCA-hankkeen avulla tietoja toimivaltaisten viranomaisten määrittämistä rahoituslaitosten olennaisista puutteista rahanpesun ja terrorismin rahoituksen torjunnan alalla ja toimenpiteistä, joihin nämä viranomaiset ovat ryhtyneet näiden olennaisten puutteiden korjaamiseksi.

Lisäksi EPV jatkoi uusien rahanpesuun ja terrorismin rahoitukseen liittyvien riskien seurantaa ja antoi tarvittaessa varoituksia toimivaltaisille viranomaisille ja suurelle yleisölle. EPV antoi lausunnon rahanpesuun ja terrorismin rahoitukseen liittyvistä riskeistä, jotka vaikuttavat EU:n rahoitusalaan. Se tunnisti riskejä, jotka liittyvät virtuaalivaluuttoihin, innovatiivisiin rahoituspalveluihin, riskien vähentämiseen, veroihin ja covid-19-pandemiaan. Lausunto sisälsi kohdennettuja suosituksia toimivaltaisille viranomaisille tunnistettujen puutteiden korjaamista varten.

ESG-riskien integrointi ja hallinta

On olemassa laaja yhteisymmärrys siitä, että ESG-tekijät voivat aiheuttaa taloudellisia riskejä ja että rahoitusalan olisi oltava keskeisessä asemassa sekä näiden riskien hallinnassa että kestävämpään talouteen siirtymisen helpottamisessa. Jotta tämän osalta voidaan saavuttaa edistystä, tarvitaan selviä määritelmiä ja tehokkaita riskinarviointimenetelmiä.

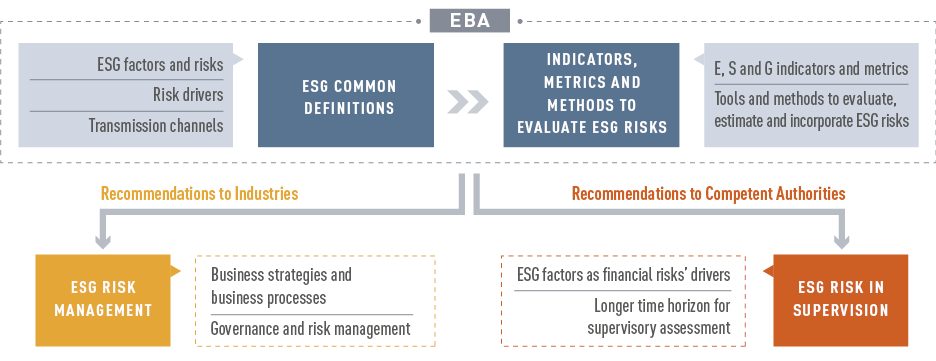

Vuonna 2021 EPV julkaisi luottolaitosten ja sijoituspalveluyritysten ESG-riskien hallintaa ja valvontaa koskevan raportin, jossa yhdenmukaistetaan määritelmiä, kuvaillaan käytettävissä olevia menetelmiä ja esitetään EPV:n ehdotukset ja suositukset siitä, miten laitosten olisi käsiteltävä ESG-riskejä ja miten valvojien olisi arvioitava laitosten ESG-riskien hallintakäytäntöjä.

Kuvio 16: ESG-riskien hallintaa ja valvontaa koskevan EPV:n raportin pääsisältö

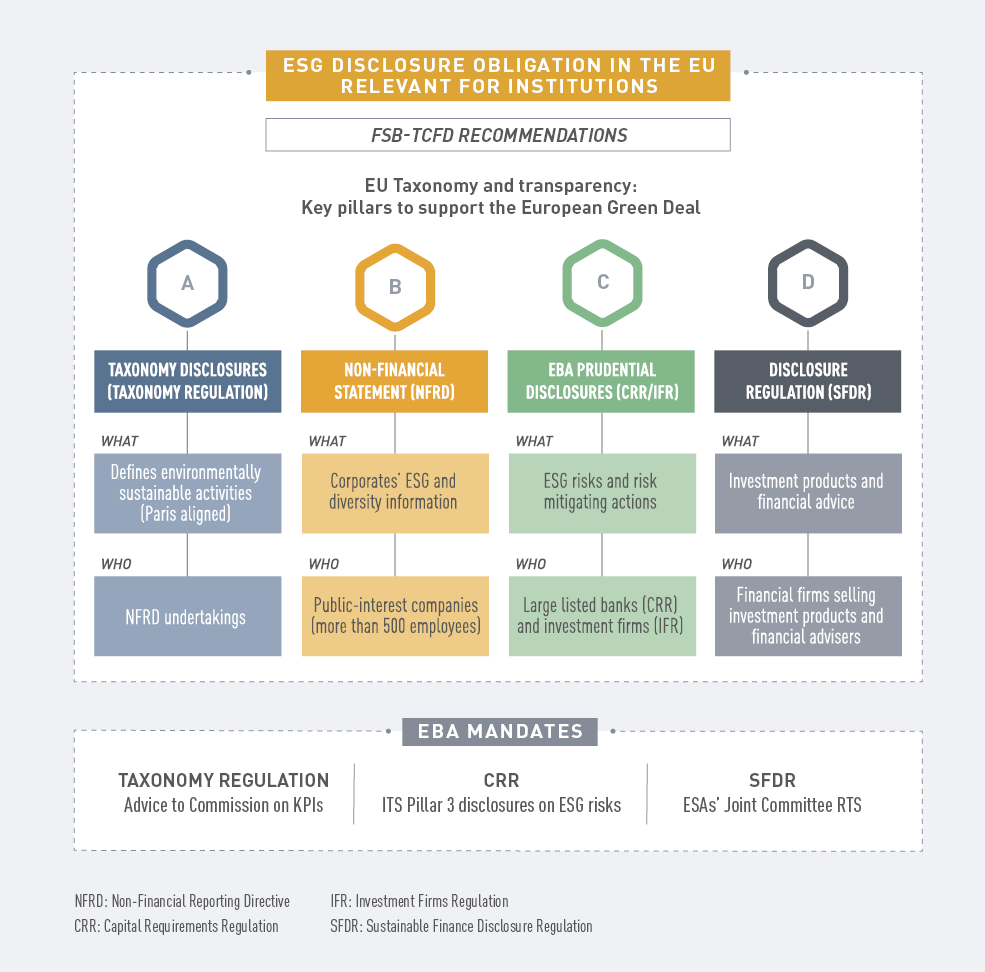

Kestävyyteen liittyvien tietojen antamista koskevien standardien määritteleminen

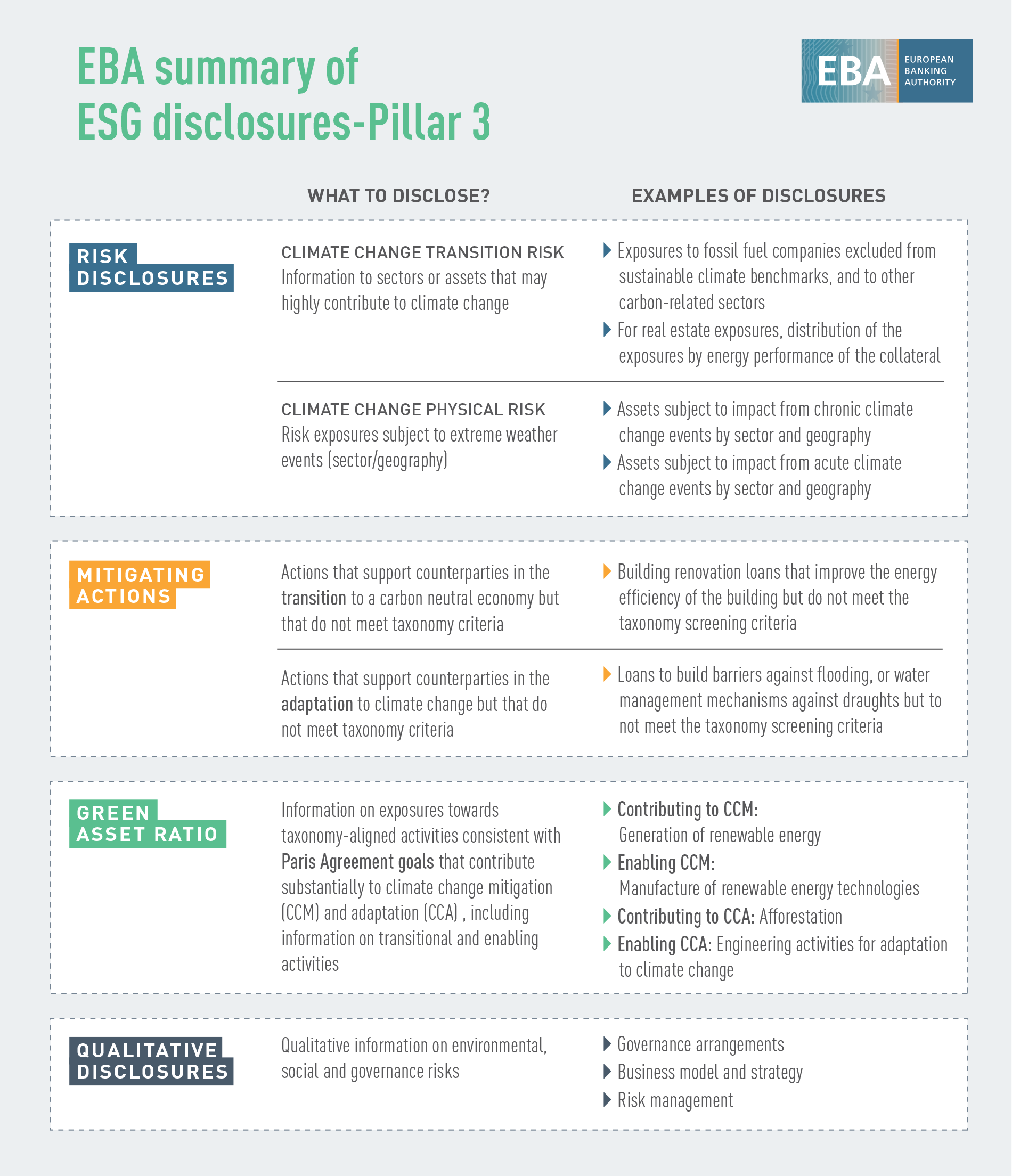

EPV pyrkii tukemaan laitoksia niiden tietojen antamista koskevien velvollisuuksien noudattamisessa ja auttamaan sidosryhmiä saamaan vertailukelpoisia tietoja lainananto- ja investointitoimista, joihin kohdistuu ESG-tekijöihin liittyviä riskejä, samalla kun EPV mahdollistaa sidosryhmille laitosten kestävyyteen liittyvän suorituskyvyn vertailun. EPV edisti tätä varten kestävyyteen liittyvien tietojen antamista koskevien standardien määrittelemistä antamalla tekniset standardit, jotka koskevat tietojen antamista ESG-riskeistä pilarin 3 mukaisesti.

Kuvio 17: ESG-tietojen antaminen – pilari II

Perustan luominen ilmastoriskin sisällyttämiselle osaksi stressitestauskehystä

EPV käsitteli ilmastoon liittyviä riskejä ilmastostressitesti- ja ilmastoskenaarioanalyysissään. EPV:n pilottihanke toteutettiin toukokuussa 2021. Se oli ensimmäinen EU:n laajuinen ilmastoriskialoite, ja sen toteuttamiseen osallistui kymmenestä EU-maasta 29 vapaaehtoista pankkia. Ne edustivat noin 50:tä prosenttia EU:n pankkisektorin kokonaisvarallisuudesta (47:ää prosenttia sen riskipainotetuista omaisuuseristä). Hankkeessa keskityttiin siirtymiseen liittyviin riskeihin, ja sen päätavoitteena oli tutkia dataan ja menetelmiin liittyviä haasteita, jotta voitaisiin luokitella vastuiden alaryhmät, jotka voivat olla alttiita ilmastoriskeille, ja arvioida pankkien valmiuksia soveltaa EU:n kestävyysluokitusjärjestelmää. Sekä EPV:n että hankkeeseen osallistuneiden pankkien kokemukset olivat myönteisiä. Hanke auttoi ymmärtämään, millaiset dataan liittyvät valmiudet pankeilla on ilmastoriskin arvioimiseksi. Pankit ovat ryhtyneet merkittäviin toimiin data- ja mallinnusinfrastruktuuriensa laajentamiseksi, mutta työtä on vielä tehtävä paljon erityisesti asiakaskohtaisten tietojen osalta toimien tasolla ja tulevaisuuteen suuntautuvien osatekijöiden (kuten siirtymiseen liittyvien strategioiden) sisällyttämisessä osaksi ilmastoriskin arviointityökaluja.

Ohjeiden antaminen ESG-piirteitä sisältävistä omista varoista ja hyväksyttävistä veloista

Koska ESG-merkintöihin liittyviä ESG-piirteitä sisältävien omiin varoihin tai hyväksyttäviin velkoihin kuuluvien rahoitusvälineiden liikkeeseenlasku on yleistynyt viime aikoina markkinoilla, EPV sisällytti niitä koskevia ohjeita kesäkuussa 2021 julkaistuun raporttiin ensisijaisesta lisäpääomasta (AT1). Näiden ohjeiden tarkoituksena oli i) antaa yleiskatsaus tunnistetuista riskeistä, ii) esittää huomioita lausekkeissa havaituista eroista ja iii) esitellä toimintapoliittisia havaintoja ja antaa ohjeita siitä, miten ESG-instrumenttien liikkeeseenlaskua varten käytetyt lausekkeet ja omia varoja ja hyväksyttäviä velkoja koskevat kelpoisuusperusteet ovat vuorovaikutuksessa keskenään. Perimmäisenä tavoitteena oli esitellä parhaita käytäntöjä tai vältettäviä käytäntöjä/lausekkeita omia varoja ja hyväksyttäviä velkoja koskevasta näkökulmasta.

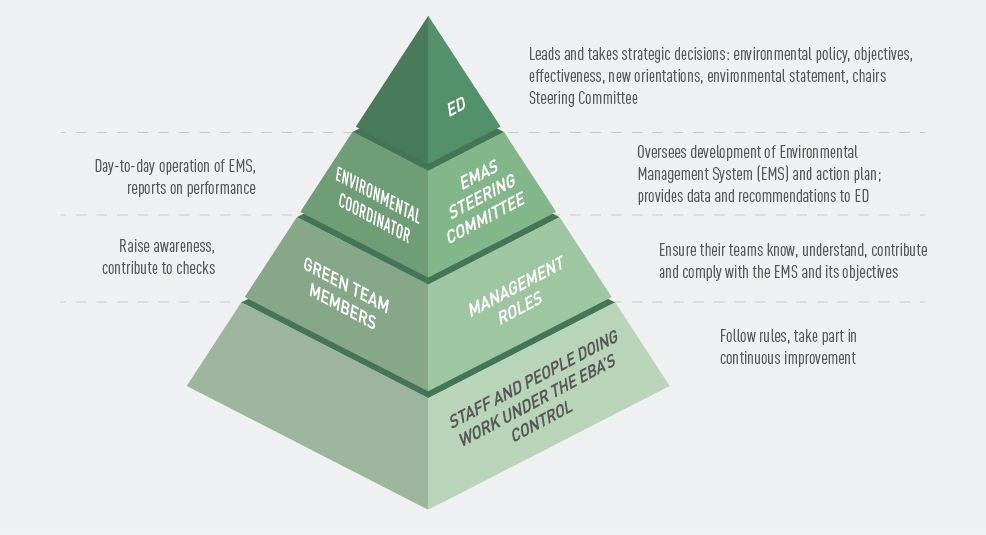

Edistyminen rekisteröitymisessä ympäristöasioiden hallinta- ja auditointijärjestelmään (EMAS)

Vuonna 2021 EPV suoritti hyväksytysti kaikki valmisteluvaiheet EU:n ympäristöasioiden hallinta- ja auditointijärjestelmään (EMAS) rekisteröitymistä varten. Se rekisteröitiin siihen elokuussa 2022. EPV määritteli ympäristöpolitiikassaan ympäristötehokkuuttaan koskevat pyrkimyksensä ja noudattamansa suunnan ja sitoutui ympäristöpolitiikkansa jatkuvaan kehittämiseen.

Kuvio 18: EMAS-tiimipyramidi

Covid-19:n jälkivaikutusten käsittely

Vuonna 2021 EPV jatkoi pandemian lyhyen aikavälin vaikutusten hillitsemistä pankkien lainanantovalmiuden ylläpitämiseksi ja monia yrityksiä vaivaavan lyhyen aikavälin likviditeettivajeen ratkaisemiseksi aktivoimalla uudelleen ohjeet lainsäädännöllisistä ja muista kuin lainsäädännöllisistä lykkäyksistä. Kun kriisiolosuhteet olivat jatkuneet yli vuoden ajan, painopiste siirrettiin kuitenkin täysimääräisen siirtymän hallintaan, jotta voitiin varmistaa sujuva paluu normaalitilaan.

Huhtikuussa 2021 EPV toteutti jatkokyselyn, joka liittyi sen huhtikuussa 2020 tekemään kyselyyn pandemian vaikutuksista kansallisten talletusten vakuusjärjestelmien tarjoamaan talletussuojaan. Ajan tasalle saatetun kyselyn tulokset vahvistivat, ettei itse pandemia ollut vaikuttanut haitallisesti talletussuojaan ja että talletusten vakuusjärjestelmät ovat edelleen häiriönsietokykyisiä.

EPV seurasi myös kehitystä ja arvioi omaisuuserien laatua lainojen takaisinmaksujen lykkäyksen ja julkisten takausjärjestelyjen osalta, joita viranomaiset ottivat käyttöön yritysten ja kotitalouksien tukemiseksi pandemian aikana. Niitä lainoja, joissa EPV:n hyväksymä lykkäys oli voimassa, oli jäljellä vuoden 2021 lopussa (noin 10 miljardia euroa), kun pankit raportoivat edelleen 700 miljardin euron edestä lainoja, joiden EPV:n hyväksymä lykkäys oli päättynyt.

EPV:n 10 vuotta kestäneen taipaleen juhlistaminen

Vuosi 2021 oli tärkeä virstanpylväs EPV:lle, joka vietti perustamisensa 10-vuotispäivää. EPV valmisteli tätä erityistä juhlavuotta varten useita sisäisiä ja ulkoisia aloitteita.

Kuva 1: 15 haastattelua 13 EU-maassa: Belgia, Kypros, Tšekin tasavalta, Tanska, Ranska, Suomi, Saksa, Kreikka, Italia, Alankomaat, Portugali, Slovenia ja Espanja. Paikalliset tiedotustoimet auttoivat luomaan synergiaetuja paikallisten tiedotusvälineiden kanssa, mikä puolestaan lisäsi EPV:n ja sen tekemän työn näkyvyyttä.

EPV järjesti myös korkean tason konferenssin (EBA @ 10), joka järjestettiin hybridimuotoisena 26. lokakuuta. Tapahtuma kokosi yhteen sidosryhmiä kaikkialta Euroopan unionista ja sen ulkopuolelta pohtimaan yhdessä EU:n pankki- ja rahoitusalan yhdentymisessä viimeisten kymmenen vuoden aikana saavutettua edistystä sekä tarkastelemaan EPV:n tulevia haasteita ja mahdollisuuksia. Konferenssin nauhoitukset ovat saatavilla EPV:n sivustolla.

Viisi strategista osa-aluetta vuodeksi 2022:

Valvontaa ja kriisinratkaisua koskevan vakavaraisuuskehyksen seuranta ja päivittäminen

EU:n laajuisen stressitestauskehyksen tarkistaminen ja vahvistaminen

Pankki- ja rahoitustiedot: EUCLIDin hyödyntäminen

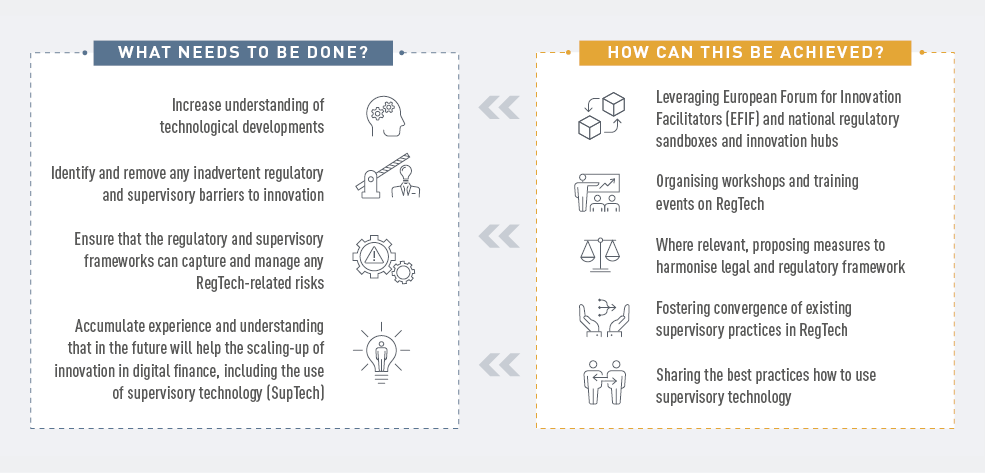

Digitaalinen häiriönsietokyky, rahoitusteknologia ja innovointi: analyysien ja tiedon jakamisen syventäminen

Rahanpesun ja terrorismin rahoituksen torjunta ja uuden EU:n infrastruktuurin edistäminen

Kaksi toimintapoliittisen työn monialaista painopistettä:

ESG-tekijät: mittareiden ja riskinhallintavälineiden tarjoaminen

Covid-19: vaikutusten seuraaminen ja lieventäminen