Streszczenie sprawozdania rocznego za 2021 r.

W 2021 r. obchodziliśmy 10-lecie naszej działalności i świętowaliśmy ten wyjątkowy i istotny kamień milowy, wspominając wszystkie najważniejsze osiągnięcia minionej dekady, poczyniony dotychczas postęp, a także wyznaczając kierunek wyzwań, które przed nami stoją.

Od 2011 r. opracowaliśmy zharmonizowany i spójny zestaw przepisów dotyczących aspektów ostrożnościowych oraz restrukturyzacyjnych i likwidacyjnych wraz z ponad 230 standardami technicznymi, które przyczyniły się do stworzenia równych szans dla instytucji finansowych w całej Unii Europejskiej (UE). Przedstawiliśmy również dodatkowe wskazówki w postaci ponad 120 wytycznych oraz odpowiedzi na ponad 2000 pytań dotyczących realizacji nadzoru w związku z tymi wskazówkami.

José Manuel Campa

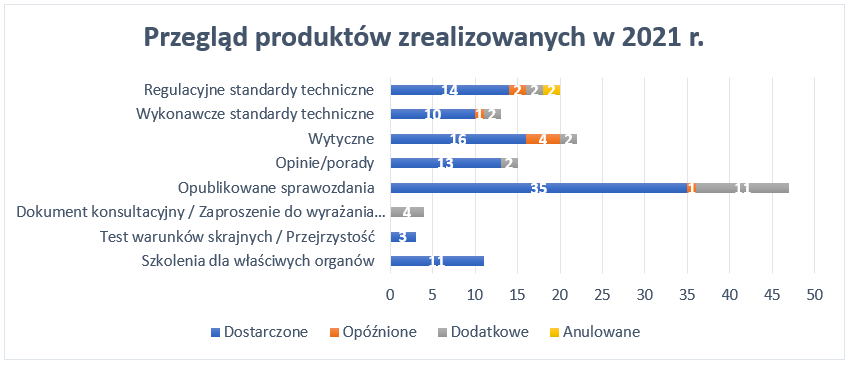

Rysunek 1: Przegląd głównych produktów zrealizowanych w ramach programu prac EUNB na 2021 r.

Zmieniające się wieloletnie priorytety i mandaty wymagały reorganizacji modelu pracy EUNB, aby położyć większy nacisk na kluczowe obszary, wspierać wewnętrzną synergię i stworzyć nowe możliwości dla pracowników. Wzmocniliśmy Departament Analiz Ekonomicznych i Analiz Ryzyka o nowy dział zajmujący się ryzykami środowiskowymi, społecznymi i związanymi z zarządzaniem (ESG) oraz powołaliśmy nowy departament zajmujący się całym łańcuchem wartości danych – od ich definiowania po ich pozyskiwanie, zarządzanie nimi i ich rozpowszechnianie. Wreszcie stworzyliśmy pełnoprawne jednostki, które skupiają się na finansach cyfrowych oraz na przeciwdziałaniu praniu pieniędzy i finansowaniu terroryzmu (AML/CFT).

François-Louis Michaud

Osiągnięcia w 2021 r.

Kontynuacja zmian w przepisach prawnych

Postępy w opracowywaniu nowych ram ostrożnościowych dla przedsiębiorstw inwestycyjnych

W ramach nowego systemu nadzoru ostrożnościowego przedsiębiorstwa inwestycyjne będą podlegać proporcjonalnym do ryzyka wymogom ostrożnościowym uwzględniającym ich wielkość i zakres prowadzonej działalności lub świadczonych usług finansowych. Aby ułatwić uczestnikom rynku przygotowanie i przejście do nowych ram ostrożnościowych, EUNB przedstawił przegląd oczekiwanego harmonogramu, procesu i wyników związanych z dyrektywą w sprawie przedsiębiorstw inwestycyjnych i rozporządzeniem w sprawie przedsiębiorstw inwestycyjnych w dokumencie Plan działania EUNB dotyczący przedsiębiorstw inwestycyjnych. Plan działania zakłada cztery etapy oraz 21 standardów technicznych i sześć wytycznych, które mają zostać sfinalizowane do końca 2022 r.

Uzupełnienie ram regulacyjnych w zakresie ryzyka rynkowego i infrastruktury rynków

W 2021 r. EUNB kontynuował dostarczanie standardów technicznych w obszarze ryzyka rynkowego zgodnie ze swoim planem działania dotyczącym nowych podejść do ryzyka rynkowego i ryzyka kredytowego kontrahenta. EUNB opublikował również ostateczne wytyczne, które są wyjaśnieniem wymogów dotyczących wprowadzanych danych wykorzystywanych do obliczania miary ryzyka oczekiwanego niedoboru w ramach alternatywnej metody modeli wewnętrznych. Wymogi te mają przede wszystkim zapewnić dostosowanie wprowadzanych danych do danych historycznych odzwierciedlających obserwowane lub notowane na rynku ceny. Te dokumenty regulacyjne przyczyniają się do zapewnienia sprawnego wprowadzenia w UE zmienionych ram obliczania wymogów kapitałowych dla ryzyka rynkowego.

Kontynuacja rozwoju kompleksowych zasad dotyczących dużych ekspozycji w Unii Europejskiej

Zgodnie z nowymi mandatami zawartymi w pakiecie środków ograniczających ryzyko, który został przyjęty przez europejskich ustawodawców w 2019 r., EUNB opracował wytyczne służące harmonizacji sposobu, w jaki właściwe organy oceniają naruszenia limitów dużych ekspozycji przez instytucje oraz zarządzają tymi naruszeniami.

Monitorowanie wdrażania globalnych standardów pakietu Bazylea III

EUNB prowadzi regularne monitorowanie pakietu Bazylea III polegające na analizie (i) wpływu ostatecznych przepisów pakietu Bazylea III na wskaźniki kapitałowe i wskaźniki dźwigni europejskich instytucji kredytowych oraz (ii) związanych z tym niedoborów, które wynikałyby z braku konwergencji z w pełni wdrożonym pakietem Bazylea III.

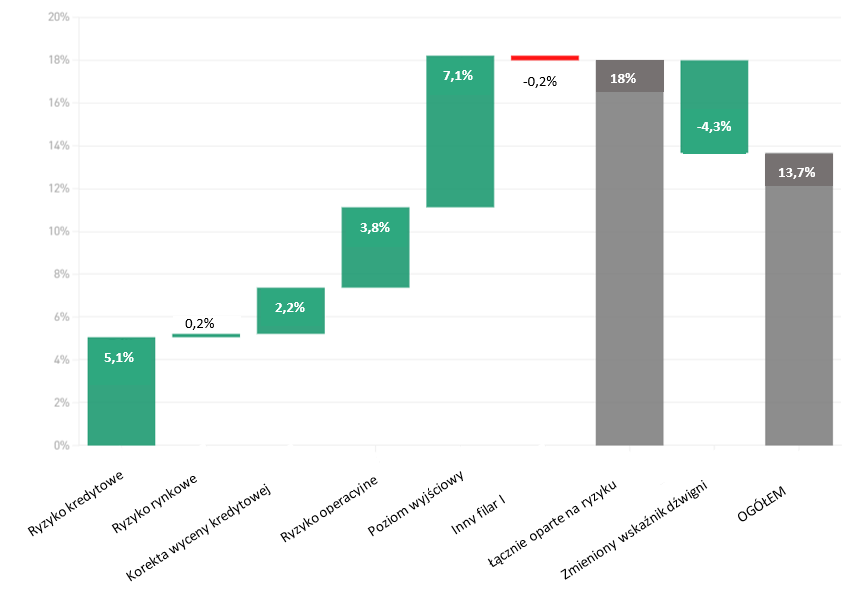

We wrześniu 2021 r. EUNB opublikował sprawozdanie dotyczące monitorowania wpływu wdrażania pakietu Bazylea III w UE, z wykorzystaniem danych z grudnia 2020 r. W sprawozdaniu tym przedstawiono składowe wpływu na całkowity minimalny wymóg kapitałowy wynikający z ryzyka kredytowego, ryzyka operacyjnego, reform wskaźnika dźwigni finansowej oraz z poziomu wyjściowego. Głównymi czynnikami oddziałującymi na wpływ pakietu Bazylea III są: wdrożenie poziomu wyjściowego oraz reforma ryzyka kredytowego, które wynoszą odpowiednio 7,1% i 5,1%. Nowy wskaźnik dźwigni częściowo równoważy wpływ reform opartych na ryzyku w ramach pakietu Bazylea III o 4,3%.

EUNB aktywnie wspierał również wiedzą Bazylejski Komitet Nadzoru Bankowego (BCBS) w czasie poprzedzającym opracowanie standardów nadzorczych, realizując działania służące zebraniu nowych danych, które umożliwiają lepszą ocenę proponowanych strategii. Ponadto EUNB ściśle współpracuje z Bazylejskim Komitetem Nadzoru Bankowego, aby opracować metody umożliwiające dokładniejszą ocenę wpływu proponowanych standardów nadzorczych Bazylejskiego Komitetu Nadzoru Bankowego.

Rysunek 2: Monitorowanie pakietu Bazylea III – wpływ całkowitego minimalnego wymogu kapitałowego według kategorii ryzyka (sprawozdawcza data odniesienia: grudzień 2020 r.)

Nowość od grudnia 2021 r.: EUNB zdecydował się na obowiązkowe realizowanie pakietu Bazylea III. Pomoże to EUNB w skutecznym reprezentowaniu interesów instytucji UE w Bazylejskim Komitecie Nadzoru Bankowego oraz w dostarczaniu Komisji Europejskiej rzeczowych opinii i porad technicznych.

Skuteczne wdrożenie instrumentów restrukturyzacji i uporządkowanej likwidacji

W 2021 r. EUNB sfinalizował swoje wytyczne dotyczące możliwości przeprowadzenia skutecznej restrukturyzacji i uporządkowanej likwidacji. Jest to istotny krok w uzupełnianiu unijnych ram prawnych w dziedzinie restrukturyzacji i uporządkowanej likwidacji według międzynarodowych standardów i z wykorzystaniem najlepszych praktyk UE. Na podstawie najlepszych praktyk, opracowanych do tej pory przez unijne organy ds. restrukturyzacji i uporządkowanej likwidacji, dotyczących kwestii możliwości przeprowadzenia skutecznej restrukturyzacji i uporządkowanej likwidacji, w wytycznych określono wymogi służące poprawieniu możliwości przeprowadzenia skutecznej restrukturyzacji i uporządkowanej likwidacji w obszarach ciągłości operacyjnej w trakcie restrukturyzacji i uporządkowanej likwidacji, dostępu do infrastruktury rynku finansowego, finansowania i płynności w trakcie restrukturyzacji i uporządkowanej likwidacji, przeprowadzenia umorzenia lub konwersji długu, reorganizacji działalności gospodarczej i komunikacji.

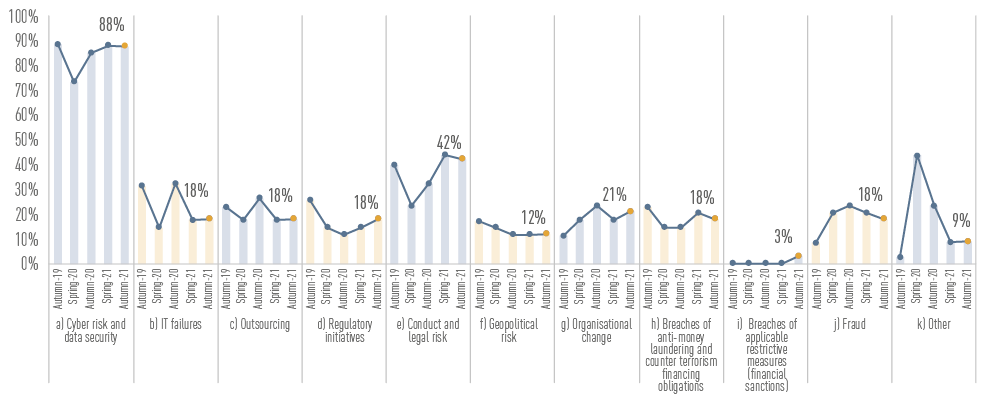

Określenie, ocena i monitorowanie najważniejszych zagrożeń w sektorze bankowym UE

W sprawozdaniu z oceny ryzyka za 2021 r. stwierdzono, że banki wzmocniły swoją kapitalizację i poziomy płynności. Przyczyniło się do tego silne ożywienie gospodarcze oraz postępy w walce z pandemią COVID-19.

W ocenie przyznano również, że banki poczyniły pewne postępy w zakresie uwzględniania ryzyka ESG. Udział obligacji ESG w ogóle emisji bankowych wzrósł w ostatnich latach i w tym roku osiągnął ok. 20% wszystkich emisji banków.

W 2021 r. kwartalna tablica wskaźników ryzyka EUNB pozostała wiodącym elementem przyczyniającym się do regularnej oceny ryzyka i jednocześnie spełniającym rolę EUNB w zakresie rozpowszechniania danych wśród zainteresowanych stron. Tablica wskaźników ryzyka EUNB stała się punktem odniesienia dla granularnych danych nadzorczych zagregowanych dla UE i tych z poszczególnych krajów. Zawiera ona kompleksowe, łatwe w użyciu podstawowe wskaźniki ryzyka służące do oceny kondycji sektora bankowego w UE, a także obszerne tablice statystyczne do analizy tendencji i przeprowadzania analiz porównawczych.

Rysunek 3 Obserwując unijny sektor bankowy, w jakich innych źródłach zagrożeń lub słabości może wystąpić wzrost w ciągu najbliższych 6–12 miesięcy?

Źródło: pytanie otwarte do banków w kwestionariuszu oceny ryzyka z jesieni 2021 r.

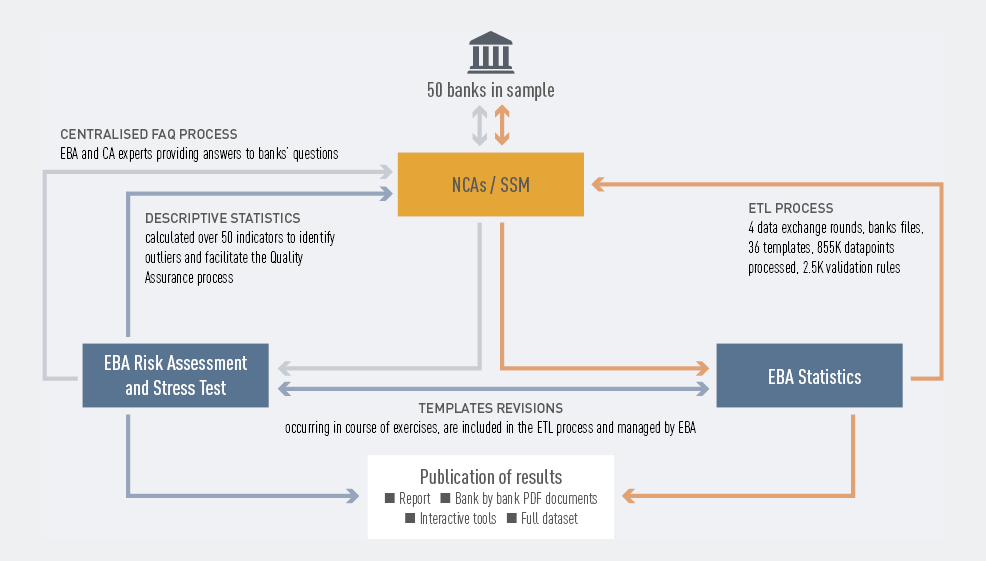

Ogólnounijny test warunków skrajnych w 2021 r.

W lipcu 2021 r. EUNB opublikował wyniki ogólnounijnego testu warunków skrajnych z 2021 r. Uczestniczyło w nim 50 banków, co odpowiada około 70% łącznych aktywów sektora bankowego UE. Biorąc pod uwagę bezprecedensowy wstrząs gospodarczy spowodowany pandemią w 2020 r., scenariusz bazowy był użytecznym narzędziem do oceny i porównania sytuacji banków w UE. Testy warunków skrajnych pomogły również stworzyć perspektywę rozwoju systemu bankowego po pandemii.

Zasadniczo wyniki pokazały, że banki nadal budowały swój kapitał ustawowy, a współczynnik kapitału podstawowego Tier I (CET1) na początku testu wynosił 15%, czyli najwięcej od czasu, kiedy EUNB przeprowadza testy warunków skrajnych, pomimo bezprecedensowego spadku produktu krajowego brutto (PKB) i pierwszych skutków pandemii COVID-19 w analizowanym roku.

Rysunek 4: Proces przeprowadzania testu warunków skrajnych w całej UE

Zwiększenie przejrzystości w sektorze bankowym UE

Działanie na rzecz przejrzystości to rozpowszechnianie dobrze ugruntowanych i skonsolidowanych danych. Dla opinii publicznej jest to nieocenione źródło danych dotyczących poszczególnych banków.

EUNB przeprowadził swoje coroczne ogólnounijne działanie na rzecz przejrzystości w grudniu 2021 r. i ujawnił szczegółowe dane „bank po banku” dla 120 banków z 25 krajów UE i Europejskiego Obszaru Gospodarczego (EOG).

Wyniki pokazały, że fiskalne i regulacyjne środki wspomagające, które wprowadzono w czasie pandemii, zapobiegły pogorszeniu jakości aktywów, ale jednocześnie utrudniły bankom ocenę zdolności kredytowej kredytobiorców. Niepewność co do prognoz gospodarczych może skłonić do zmiany wyceny ryzyka.

Schemat 5: Ogólnounijne działania na rzecz przejrzystości na przestrzeni lat: ewolucja gromadzenia dobrze ugruntowanych danych

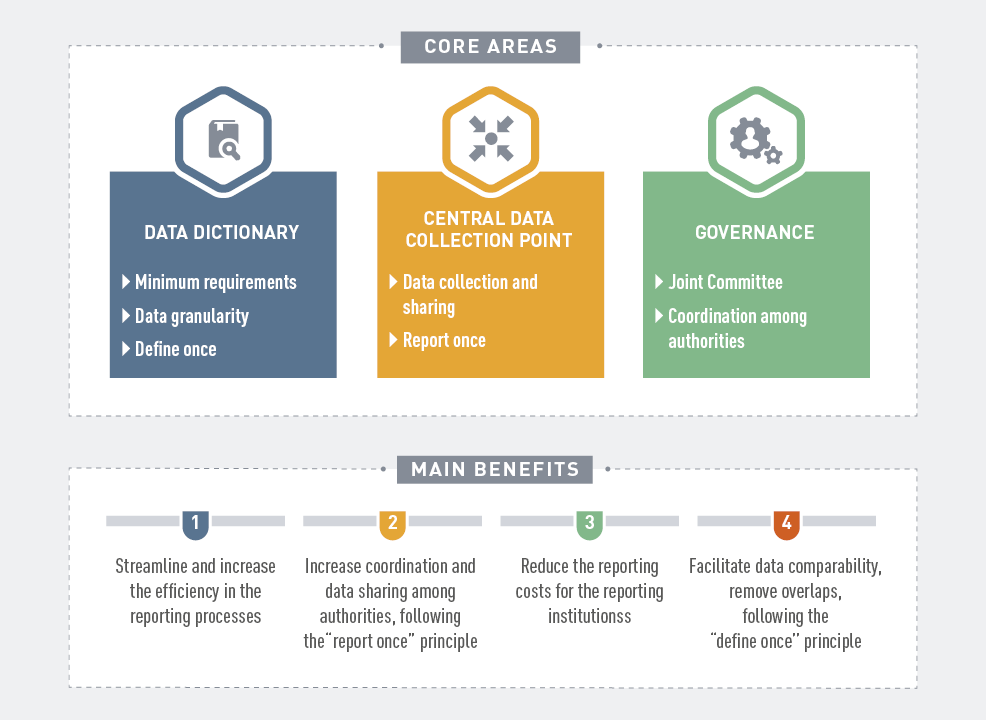

Przyjęcie roli zintegrowanego centrum danych UE

W 2021 r. EUNB zakończył prace nad studium wykonalności spójnego i zintegrowanego systemu gromadzenia danych statystycznych dotyczących restrukturyzacji i uporządkowanej likwidacji oraz danych ostrożnościowych. Otrzymane w ten sposób sprawozdanie przedstawia długoterminową wizję tego, jak mógłby wyglądać system sprawozdawczości zintegrowanej. Podkreślono w nim również, w jaki sposób można usprawnić i poprawić procedury sprawozdawcze zarówno dla instytucji, jak i dla właściwych organów, a także jak ulepszyć współpracę między organami w zakresie sprawozdawczości ostrożnościowej, restrukturyzacyjnej i likwidacyjnej oraz statystycznej.

Rysunek 6: Przegląd systemu sprawozdawczości zintegrowanej

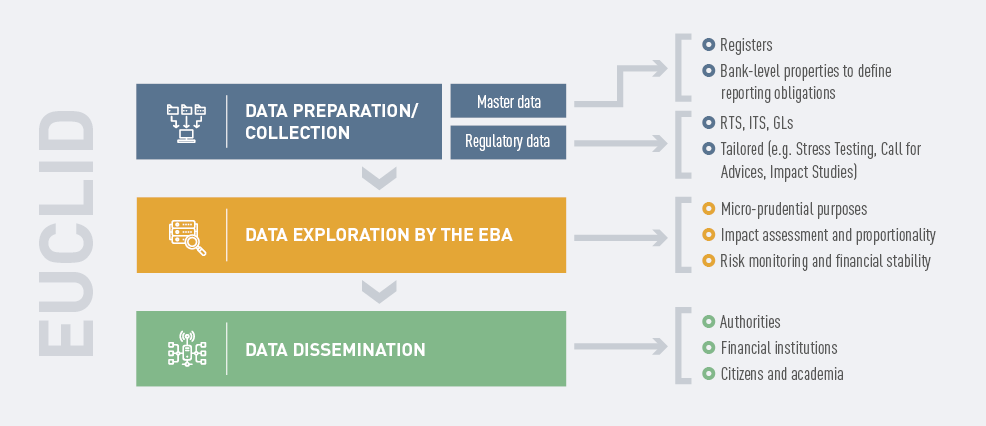

Zakończenie projektu EUCLID

Rysunek 7: Wyjaśnienie procesu EUCLID

Dzięki wdrożeniu europejskiej scentralizowanej infrastruktury danych (EUCLID) EUNB mógł zintegrować większość swoich danych historycznych i rozpocząć gromadzenie informacji na temat całego sektora bankowego UE. Dzięki EUCLID różne organy współdziałające z EUNB zyskały dodatkową swobodę i elastyczność w zarządzaniu przekazywaniem danych do EUNB. Dane główne płynnie napływają do EUNB, dzięki czemu możliwe jest bezproblemowe przygotowanie odświeżonych obowiązków sprawozdawczych z dnia na dzień. EUNB może zatem szybciej zajmować się kwestiami sprawozdawczości dzięki automatycznym informacjom zwrotnym z EUCLID dotyczącym przekazywania danych.

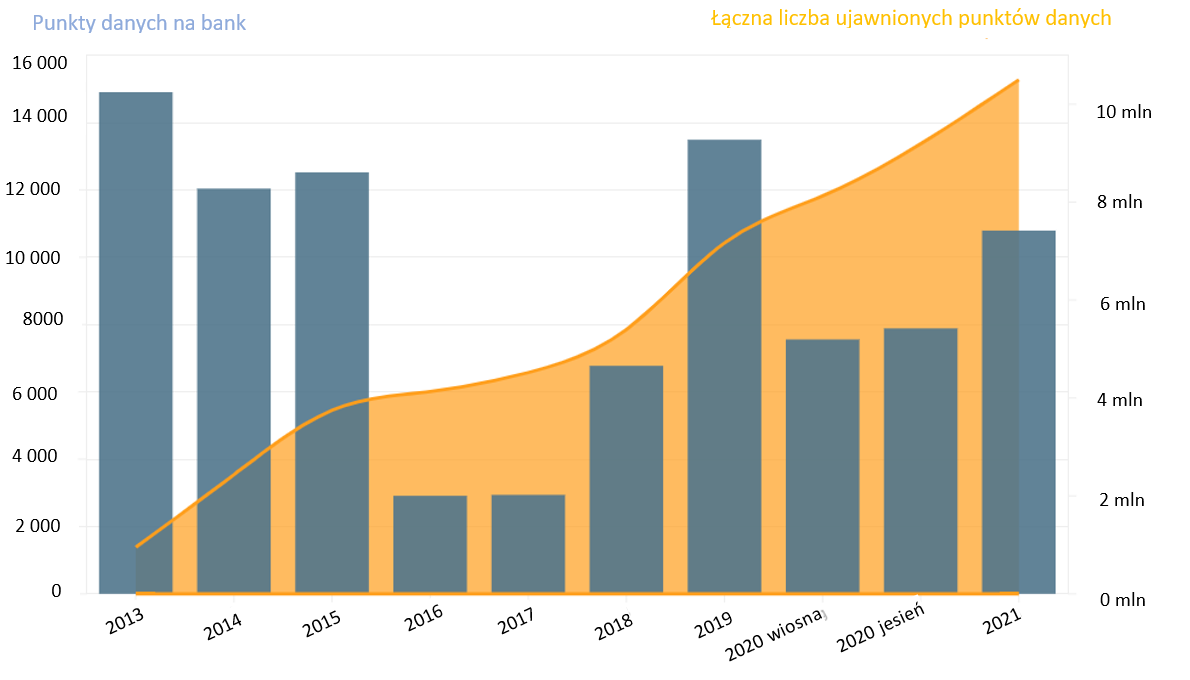

Rysunek 8: Liczba modułów sprawozdawczych zebranych za pośrednictwem EUCLID (data odniesienia: wrzesień 2021 r.)

Kontynuacja opracowywania kompleksowych i ulepszonych ram ujawniania informacji

W 2021 r. EUNB dalej czynił postępy we wdrażaniu swojego planu działania i strategii dotyczących ujawniania informacji w ramach trzeciego filaru, skupiając się na:

- ujawnianiu wskaźników globalnego znaczenia systemowego przez globalne instytucje o znaczeniu systemowym (G-SIIs);

- ujawnianiu informacji o ekspozycji na ryzyko stopy procentowej pozycji nieutrzymywanych w portfelu handlowym (IRRBB);

- ujawnianiu ryzyka ESG;

- ujawnianiu informacji o funduszach inwestycyjnych przez firmy inwestycyjne.

Rysunek 9: Ujawnianie informacji ESG w UE

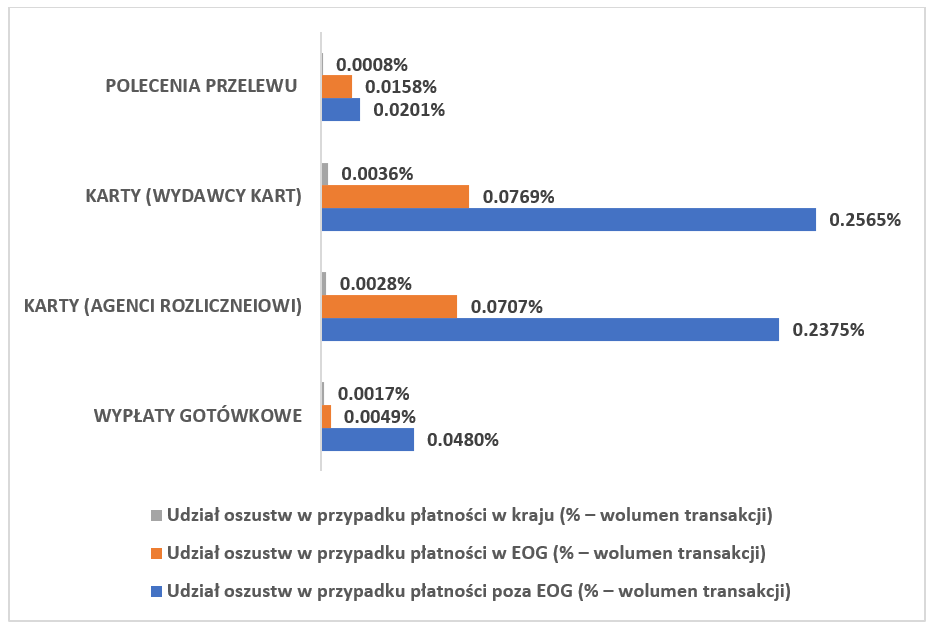

Ocena poziomu oszustw w płatnościach detalicznych

EUNB przeprowadził analizę danych dotyczących oszustw płatniczych zgłoszonych przez sektor, aby ocenić, jak skuteczne są wymogi dotyczące bezpieczeństwa płatności opracowane przez EUNB w ostatnich latach. Jednym z głównych spostrzeżeń jest to, że oszustwa są znacznie częstsze w transakcjach transgranicznych z kontrahentami spoza EOG, gdzie nie obowiązują wymogi silnego uwierzytelniania klienta (SCA), niż w transakcjach przeprowadzanych na terenie EOG (gdzie obowiązuje silne uwierzytelnianie klienta).

Rysunek 10: Udział nieuczciwych transakcji (w odniesieniu do wolumenu wszystkich transakcji), gdy płatności są realizowane w kraju, w EOG i poza EOG

Źródło: Dokument konsultacyjny dotyczący wstępnych obserwacji EUNB w związku z danymi o oszustwach płatniczych w kontekście drugiej dyrektywy w sprawie usług płatniczych, zgłoszonych przez dostawców usług płatniczych z analizowanych państw

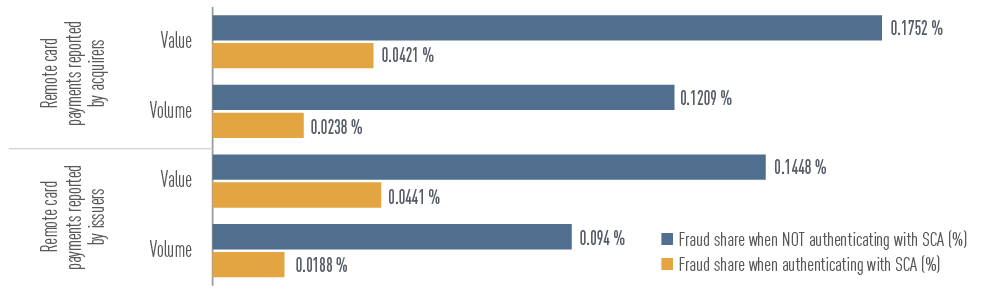

Z innych spostrzeżeń wynikało, że wymogi regulacyjne opracowane w odniesieniu do bezpieczeństwa płatności zasadniczo przynoszą pożądane efekty. Na przykład udział nieuczciwych płatności w całkowitym wolumenie i wartości płatności jest znacznie niższy w przypadku transakcji z silnym uwierzytelnianiem klienta niż w przypadku transakcji nieuwierzytelnionych.

Rysunek 11: Udział nieuczciwych transakcji (pod względem wolumenu i wartości w stosunku do całości transakcji) w przypadku zdalnych płatności kartą – nieuczciwe transakcje zgłoszone przez podmioty wydające karty płatnicze i agentów rozliczeniowych, z SCA i bez SCA

Źródło: Dokument konsultacyjny dotyczący wstępnych obserwacji EUNB w związku z danymi o oszustwach płatniczych w kontekście drugiej dyrektywy w sprawie usług płatniczych, zgłoszonych przez dostawców usług płatniczych z analizowanych państw

Wkład w należyty rozwój innowacji finansowych w sektorze finansowym

W 2021 r. EUNB kontynuował monitorowanie powstawania i rozwoju innowacji finansowych na rynku finansowym. Kryptoaktywa, zdecentralizowane finanse i stosowanie sztucznej inteligencji (AI), a także platformy cyfrowe i rozwiązania ułatwiające przestrzeganie przepisów AML/CFT to tylko kilka przykładów innowacji, które są obecnie przedmiotem monitorowania przez EUNB.

EUNB wniósł wkład w wiele tematów w ramach strategii Komisji Europejskiej w zakresie finansów cyfrowych i wykraczających poza nią, w tym za pomocą:

- wniosków ustawodawczych dotyczących rozporządzenia w sprawie rynków kryptoaktywów (MiCA);

- wniosków ustawodawczych dotyczących rozporządzenia w sprawie operacyjnej odporności cyfrowej sektora finansowego (DORA);

- stosowania platform cyfrowych w unijnym sektorze bankowym i płatniczym;

- wymogów dla dostawców usług finansowania społecznościowego;

- propozycji dotyczących pożyczek pozabankowych.

Rysunek 12: Główne czynniki ryzyka operacyjnego z punktu widzenia banków

Źródło: Rysunek 97 z raportu EUB na temat oceny ryzyka za 2021 r.

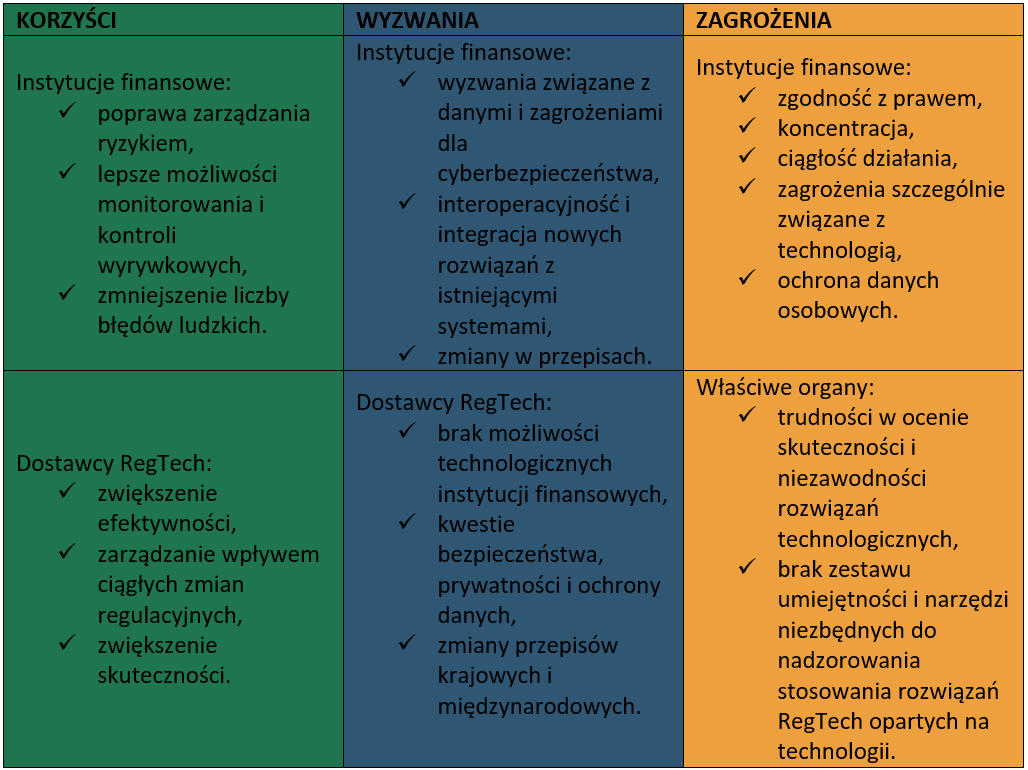

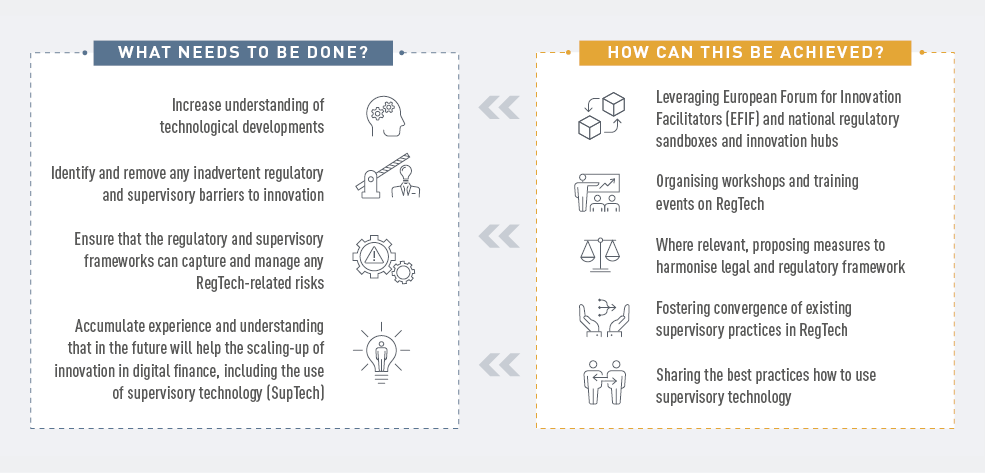

Analiza rynku RegTech w UE

W 2021 r.EUNB ocenił korzyści, wyzwania i zagrożenia związane ze stosowaniem technologii regulacyjnych (RegTech) w UE oraz przeanalizował zastosowanie technologii w celu ułatwienia przestrzegania wymogów regulacyjnych oraz zwiększenia skuteczności i wydajności niektórych procesów instytucji finansowych.

Do pięciu głównych zidentyfikowanych obszarów, w których najczęściej stosuje się RegTech, należą AML/CFT, zapobieganie nadużyciom finansowym, sprawozdawczość ostrożnościowa oraz ocena zdolności kredytowej.

Rysunek 13: Główne korzyści, wyzwania i zagrożenia związane ze stosowaniem rozwiązań RegTech

Rysunek 14: Dalsze monitorowanie rozwoju RegTech

Identyfikacja korzyści i wyzwań związanych z modelami uczenia maszynowego stosowanymi w kontekście modeli IRB dla ryzyka kredytowego

W 2021 r. EUNB przeprowadził konsultacje z przedstawicielami branży na temat tego, w jaki sposób nowe, zaawansowane modele uczenia maszynowego mogą współistnieć z wymogami regulacyjnymi i spełniać je, gdy są stosowane w ramach modeli opartych na modelach wewnętrznych ratingów (IRB). W dokumencie konsultacyjnym przeanalizowano zestaw zaleceń opartych na określonych zasadach, które to zalecenia zapewniłyby ostrożne stosowanie modeli uczenia maszynowego w ramach IRB.

Wzmocnienie ochrony deponenta

W związku z ochroną deponentów EUNB prowadził prace w trzech obszarach:

Zwiększanie odporności krajowych systemów gwarancji depozytów: zmienione wytyczne dotyczące testów warunków skrajnych przeprowadzanych w krajowym systemie gwarancji depozytów rozszerzają zakres testów warunków skrajnych przeprowadzanych w krajowym systemie gwarancji depozytów, wymagając większej liczby testów w porównaniu z początkowymi wytycznymi. Ubezpieczyciele depozytów muszą teraz sprawdzić swoją zdolność do przeprowadzenia wszystkich interwencji zawartych w ich mandacie prawnym.

Rysunek 15: Etapy cyklów testów warunków skrajnych prowadzonych w krajowym systemie gwarancji depozytów

Wzmocnienie ochrony funduszy klientów przez ubezpieczycieli depozytów: w opinii dotyczącej traktowania funduszy klientów zgodnie z dyrektywą w sprawie systemów gwarancji depozytów oceniono obecne podejścia do ochrony funduszy zdeponowanych w instytucjach kredytowych w imieniu klientów przez podmioty, które same są wyłączone z ochrony w systemie gwarancji depozytów.

Przyczynianie się do zharmonizowanego i przejrzystego finansowania ubezpieczycieli depozytów: wytyczne dotyczące określania i zgłaszania dostępnych środków finansowych systemów gwarantowania depozytów mają na celu zwiększenie zaufania do stabilności finansowej w całej UE poprzez ustanowienie bardziej zharmonizowanego stosowania systemu gwarancji depozytów pod kątem osiągnięcia poziomu docelowego w ramach systemu oraz poprzez zwiększenie przejrzystości i porównywalności pozycji finansowych systemów gwarancji depozytów.

Budowa infrastruktury w UE w celu prowadzenia, koordynowania i monitorowania nadzoru w zakresie przeciwdziałania praniu pieniędzy i finansowaniu terroryzmu (AML/CFT)

Głównymi obszarami zainteresowania pozostają rozwój polityki związanej z AML/CFT, wspieranie współpracy między właściwymi organami państw członkowskich w zakresie zwalczania prania pieniędzy i finansowania terroryzmu oraz wspieranie skutecznego wdrażania ogólnych unijnych ram AML/CFT poprzez szkolenia i budowanie zdolności.

Wprowadzenie podejścia opartego na danych do monitorowania ryzyka prania pieniędzy i finansowania terroryzmu

EUNB przeprowadził prace przygotowawcze, które doprowadziły do uruchomienia w styczniu 2022 r. systemu EuReCA – europejskiego systemu raportowania o istotnych uchybieniach w zakresie CFT/AML. EUNB zamierza korzystać z systemu EuReCA, aby gromadzić, porządkować i udostępniać informacje na temat istotnych uchybień instytucji finansowych w zakresie AML/CFT, wskazanych przez właściwe organy, a także na temat środków, które organy te przedsięwzięły w celu usunięcia wspomnianych istotnych uchybień.

Ponadto EUNB kontynuował monitorowanie nowych zagrożeń związanych z praniem pieniędzy i finansowaniem terroryzmu i, kiedy było to konieczne, ostrzegał właściwe organy oraz obywateli. EUNB wydał opinię na temat zagrożeń związanych z praniem pieniędzy i finansowaniem terroryzmu mających wpływ na sektor finansowy UE. Zidentyfikował zagrożenia związane z wirtualnymi walutami i innowacyjnymi usługami finansowymi, korygowaniem o ryzyko (de-risking), zagrożenia związane z podatkami oraz zagrożenia związane z pandemią COVID-19. Aby zaradzić zidentyfikowanym problemom, w opinii zawarto ukierunkowane zalecenia dla właściwych organów.

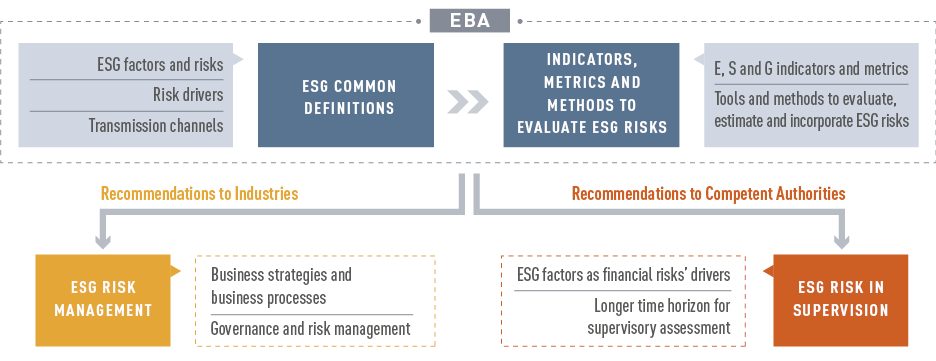

Uwzględnianie ryzyk ESG i zarządzanie nimi

Powszechnie uznaje się, że czynniki ESG mogą przekładać się na ryzyko finansowe oraz że sektor finansowy powinien odgrywać kluczową rolę zarówno pod względem zarządzania ryzykiem, jak i ułatwiania przejścia na bardziej zrównoważoną gospodarkę. Do osiągnięcia postępu w tym zakresie niezbędne są jasne definicje i skuteczne metody oceny ryzyka.

W 2021 r. EUNB opublikował sprawozdanie na temat zarządzania ryzykami ESG i nadzoru nad nimi dla instytucji kredytowych i firm inwestycyjnych. Ujednolicono w nim definicje i opisano dostępne metody, a także przedstawiono propozycje i zalecenia EUNB dotyczące tego, jak instytucje powinny zajmować się ryzykami ESG oraz jak organy nadzoru powinny oceniać praktyki instytucji w zakresie zarządzania ryzykami ESG.

Rysunek 16: Główna treść sprawozdania EUNB na temat zarządzania ryzykami ESG i nadzoru nad nimi

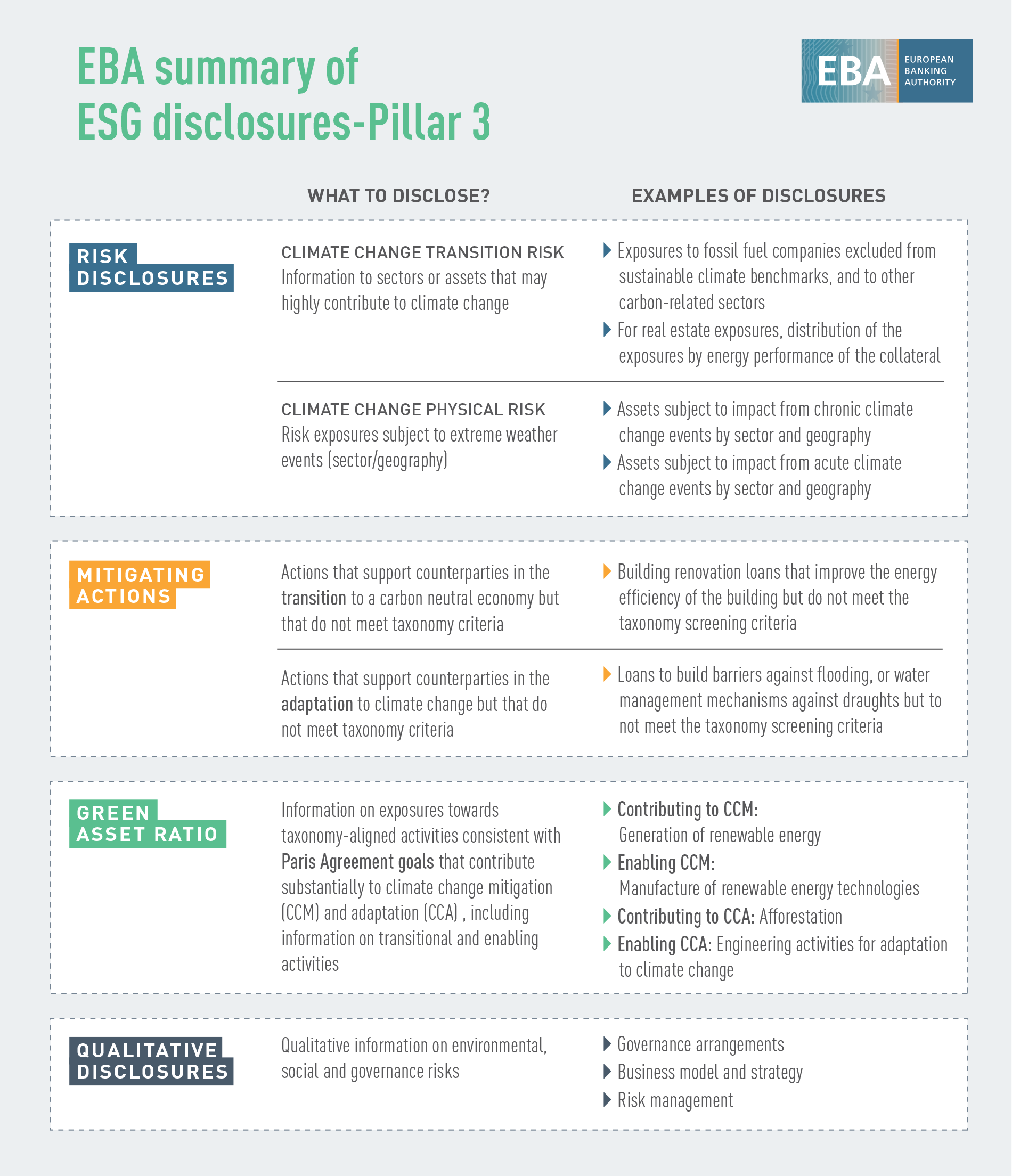

Określenie standardów ujawniania informacji na temat zrównoważonego rozwoju

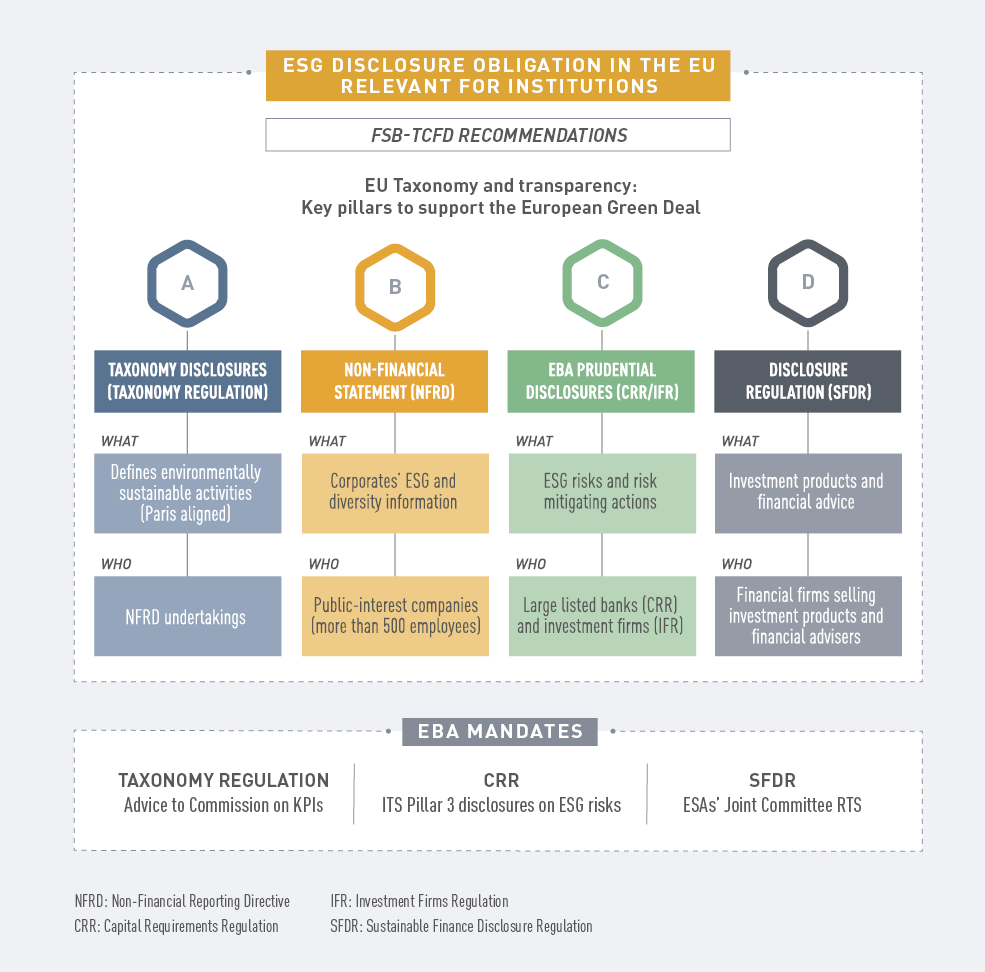

Celem EUNB jest wspieranie instytucji w wypełnianiu ich obowiązków informacyjnych, ułatwiając zainteresowanym stronom dostęp do porównywalnych informacji na temat działalności kredytowej i inwestycyjnej, która podlega ryzyku związanemu z ESG, jednocześnie umożliwiając im porównanie wyników instytucji z zakresu zrównoważonego rozwoju. Dlatego też EUNB brał udział w określaniu standardów ujawniania informacji na temat zrównoważonego rozwoju za pomocą standardów technicznych trzeciego filaru dla ujawniania informacji o ryzykach ESG.

Rysunek 17: Ujawnianie informacji o ryzykach ESG – filar II

Stworzenie podstaw do włączenia ryzyka klimatycznego do ram testów warunków skrajnych

EUNB uwzględnił ryzyka związane z klimatem w swoim teście warunków skrajnych dla klimatu i analizie scenariuszowej. EUNB przeprowadził w maju 2021 r. projekt pilotażowy, który był pierwszą ogólnounijną inicjatywą dotyczącą ryzyka klimatycznego. W projekcie wzięło udział 29 banków-ochotników z 10 krajów UE, co odpowiada około 50% aktywów sektora bankowego w UE (47% aktywów ważonych ryzykiem). Koncentrował się on na ryzyku przejścia, a jego głównym celem było zbadanie danych i wyzwań metodologicznych związanych z kategoryzacją ekspozycji, które mogą być potencjalnie narażone na ryzyko klimatyczne, a także ocena gotowości banków do stosowania unijnej zielonej systematyki. Doświadczenia zdobyte zarówno przez EUNB, jak i uczestniczące banki były pozytywne. Projekt pozwolił zrozumieć, na jakim etapie znajdują się banki pod względem możliwości uzyskania danych do oceny ryzyka klimatycznego. Banki podejmują znaczące wysiłki, aby rozbudować swoją infrastrukturę danych i modelowania, ale wciąż czeka na nie dużo pracy, zwłaszcza jeśli chodzi o informacje dotyczące poszczególnych klientów na poziomie działalności oraz włączenie elementów perspektywicznych (takich jak strategie przejściowe) do narzędzi oceny ryzyka klimatycznego.

Przedstawienie wytycznych dotyczących funduszy własnych i zobowiązań kwalifikowanych o cechach ESG

W świetle ostatniej tendencji rynkowej charakteryzującej się emitowaniem instrumentów funduszy własnych lub zobowiązań kwalifikowanych o cechach ESG powiązanych z etykietami ESG EUNB zamieścił w opublikowanym w czerwcu 2021 r. raporcie dotyczącym kapitału dodatkowego Tier I (AT1)specjalne wytyczne. Celem tych wytycznych było: (i) przedstawienie przeglądu zidentyfikowanych ryzyk, (ii) skomentowanie różnic zidentyfikowanych w klauzulach oraz (iii) przedstawienie uwag i wskazówek dotyczących polityki w zakresie wzajemnego oddziaływania klauzul stosowanych w przypadku emitowania ESG oraz kryteriów kwalifikowalności dla funduszy własnych i zobowiązań kwalifikowalnych. Ostatecznym celem było wskazanie najlepszych praktyk lub praktyk/klauzul, których z perspektywy funduszy własnych i zobowiązań kwalifikowanych należy unikać.

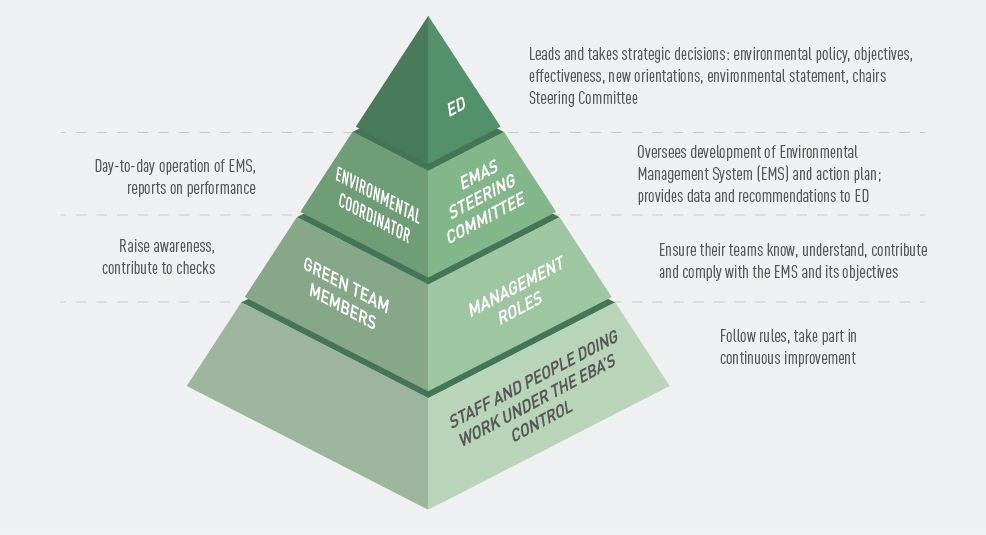

Postęp w uzyskiwaniu rejestracji w systemie ekozarządzania i audytu (EMAS)

W 2021 r. EUNB z powodzeniem zakończył wszystkie fazy przygotowawcze do rejestracji w systemie ekozarządzania i audytu (EMAS) i uzyskał rejestrację w sierpniu 2022 r. W swojej polityce środowiskowej EUNB określił swoje zamiary i kierunek w odniesieniu do działań na rzecz środowiska i zobowiązał się do ich nieustannego doskonalenia.

Rysunek 18: Piramida zespołu EMAS

Przeciwdziałanie następstwom COVID-19

W 2021 r. EUNB wciąż łagodził krótkoterminowe skutki pandemii, aby utrzymać zdolność banków do udzielania kredytów i zaradzić krótkoterminowym brakom płynności, z którymi borykało się wiele przedsiębiorstw. W tym celu reaktywował wytyczne w sprawie moratoriów ustawowych i pozaustawowych. Po ponad roku funkcjonowania w warunkach kryzysowych punkt ciężkości przesunął się jednak na zarządzanie przejściem w pełnym zakresie, aby zapewnić płynny powrót do normalności.

W kwietniu 2021 r. EUNB podjął również działania następcze w związku z badaniem, które przeprowadził w kwietniu 2020 r. Dotyczyło ono potencjalnego wpływu pandemii na ochronę deponentów zapewnianą w krajowych systemach gwarancji depozytów. Uaktualnione wyniki badań potwierdziły, że sama pandemia nie miała żadnych negatywnych skutków dla ochrony deponentów, oraz potwierdziły dalszą odporność systemów gwarancji depozytów.

EUNB monitorował również rozwój i oceniał jakość aktywów moratoriów na spłatę kredytów oraz programów gwarantowanych przez państwo, które władze wprowadziły, aby wesprzeć przedsiębiorstwa i gospodarstwa domowe w czasie pandemii. Wolumen kredytów z aktywnymi moratoriami kwalifikującymi się do objęcia przez EUNB był na koniec 2021 r. szczątkowy (ok. 10 mld EUR), przy czym banki wciąż zgłaszają ok. 700 mld EUR kredytów z wygasłymi moratoriami kwalifikującymi się do objęcia przez EUNB.

Świętowanie 10 lat osiągnięć EUNB

Rok 2021 był ważnym kamieniem milowym dla EUNB, który obchodził 10-lecie swojej działalności. Z okazji tej szczególnej rocznicy EUNB zorganizował kilka wewnętrznych i zewnętrznych inicjatyw.

Obraz 1: 15 wywiadów w 13 krajach UE: Belgia, Cypr, Czechy, Dania, Finlandia, Francja, Grecja, Hiszpania, Holandia, Niemcy, Portugalia, Słowenia, Włochy. Dotarcie do społeczności lokalnej pomogło zbudować synergię z mediami krajowymi, co z kolei doprowadziło do zwiększenia widoczności EUNB i jego pracy.

EUNB zorganizował również konferencję na wysokim szczeblu EBA@10, która odbyła się w formie hybrydowej 26 października. Wydarzenie to zgromadziło zainteresowane strony z całej Unii Europejskiej i spoza niej. Wspólnie zastanawiały się one nad postępami poczynionymi w ciągu ostatnich 10 lat w zakresie integracji bankowej i finansowej UE, a także przyglądały się wyzwaniom i możliwościom stojącym przed EUNB. Nagrania z konferencji dostępne są na stronie EUNB.

Pięć obszarów strategicznych na rok 2022:

Monitorowanie i aktualizacja ram ostrożnościowych dla nadzoru oraz restrukturyzacji i uporządkowanej likwidacji

Zrewidowanie i wzmocnienie ogólnounijnych ram testów warunków skrajnych

Dane bankowe i finansowe: wykorzystanie EUCLID

Operacyjna odporność cyfrowa, technologie finansowe i innowacje: pogłębienie analizy i wymiany informacji

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu oraz wkład w nową infrastrukturę UE

Dwa horyzontalne priorytety dla prac politycznych:

ESG: dostarczanie narzędzi do pomiaru ryzyka i zarządzania nim

COVID-19: monitorowanie i łagodzenie skutków