Sažetak EBA-ina godišnjeg izvješća za 2021.

Deseta godišnjica posebna je i iznimno važna prekretnica koju smo 2021. proslavili osvrnuvši se na sva ključna ostvarenja iz proteklog desetljeća i napredak koji smo dosad postigli, a pripremili smo teren i za rješavanje budućih izazova.

Od 2011. razvijamo skup usklađenih i dosljednih pravila o bonitetnim i sanacijskim aspektima s više od 230 tehničkih standarda kojima se pridonosi uspostavljanju ravnopravnih uvjeta u financijskim institucijama u cijeloj Europskoj uniji (EU). Osigurali smo i dodatne upute u obliku više od 120 smjernica i odgovora na više od 2 000 pitanja o njihovoj nadzornoj provedbi..

José Manuel Campa

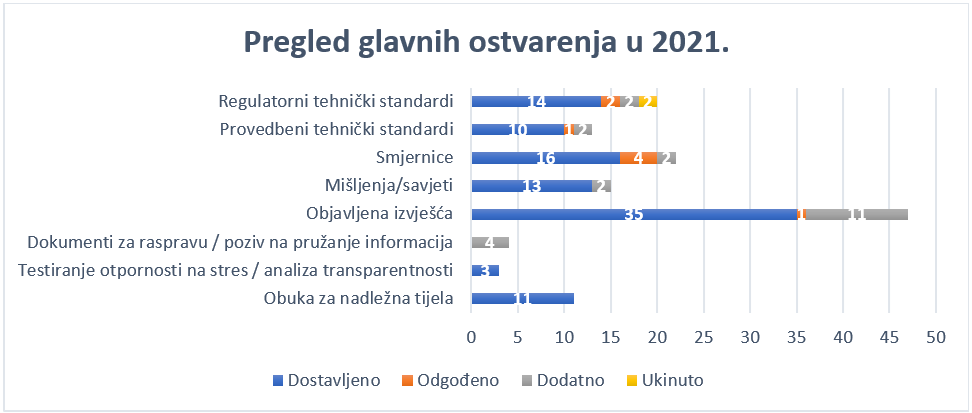

Slika 1.: Pregled glavnih ostvarenja u odnosu na program rada EBA-e za 2021.

Budući da se višegodišnji prioriteti i zadaće mijenjaju, bila je potrebna reorganizacija EBA-ina modela rada kako bi se stavio veći naglasak na ključna područja, poticale unutarnje sinergije i stvorile nove mogućnosti za zaposlenike. Odjel za ekonomsku analizu i analizu rizika dobio je pojačanje u obliku nove jedinice zadužene za ekološke, društvene i upravljačke rizike (ESG rizici), a osnovan je i novi odjel usmjeren na cijeli podatkovni vrijednosni lanac, od definiranja do prikupljanja, upravljanja i distribucije. Konačno, osnovali smo punopravne jedinice koje će se baviti digitalnim financijama te sprečavanjem pranja novca i financiranja terorizma (SPNFT).

François-Louis Michaud

Ostvarenja u 2021.

Sed ultrices sed elit in feugiat. Aliquam eget felis quis risus mattis tristique. Vestibulum blandit, eros ac pulvinar tincidunt, mauris quam ultricies nunc, faucibus maximus tortor odio at erat. Nam dapibus nisi lacus, a tristique nisl porttitor sed. Aliquam erat volutpat. Nullam dapibus justo et tellus luctus tincidunt tristique at turpis. Donec placerat malesuada faucibus. Praesent lorem tortor, scelerisque molestie mauris at, malesuada rhoncus mi. Integer fringilla aliquam dignissim. Nam malesuada, ex ut iaculis porttitor, erat lacus congue est, nec fringilla urna lacus ac augue.

Nastavak regulatornog razvoja

Postizanje napretka u razvoju novog bonitetnog okvira za investicijska društva

U novom će se bonitetnom režimu na investicijska društva primjenjivati bonitetni zahtjevi osjetljivi na rizik i proporcionalni te u kojima se uzima u obzir veličina i opseg aktivnosti ili financijskih usluga investicijskih društava. Kako bi se olakšala priprema sudionika na tržištu i olakšao prelazak na novi bonitetni okvir, u EBA-inu planu djelovanja za investicijska društva navodi se pregled očekivanog vremenskog okvira, procesa i rezultata povezanih s Direktivom o investicijskim društvima (IFD) i s Uredbom o investicijskim društvima (IFR). U navedenom su planu predviđene četiri faze, a očekuje se da će se do kraja 2022. dovršiti 21 tehnički standard i šest smjernica.

Dopuna regulatornog okvira u području tržišnog rizika i infrastrukture tržišta

EBA je 2021. nastavila donositi tehničke standarde u području tržišnog rizika u skladu sa svojim planom djelovanja za nove pristupe tržišnom riziku i kreditnom riziku druge ugovorne strane.EBA je objavila i konačne smjernice u kojima se pojašnjavaju kriteriji za upotrebu ulaznih podataka za izračun mjera rizika očekivanog manjka u okviru alternativnog pristupa internih modela. Konkretno, cilj je tih kriterija osigurati kalibraciju ulaznih podataka prema povijesnim podatcima u kojima se odražavaju cijene zabilježene ili kotirane na tržištu. Navedenim se regulatornim rezultatima osigurava nesmetano uvođenje revidiranog okvira za izračun kapitalnih zahtjeva za tržišni rizik u EU.

Nastavak razvoja sveobuhvatnog režima velikih izloženosti u Europskoj uniji

U skladu s novim zadaćama u pogledu paketa mjera za smanjenje rizika koji su europski zakonodavci donijeli 2019., EBA je razvila Smjernice za usklađivanje metoda nadležnih tijela za procjenu i upravljanje u slučajevima kad institucije premašuju ograničenja velike izloženosti.

Praćenje provedbe globalnih standarda Basel III

EBA redovito provodi postupke praćenja okvira Basel III u kojima se analizira: i. učinak konačnih pravila Basel III na stope kapitala i omjer financijske poluge europskih kreditnih institucija i ii. povezane manjke koji bi nastali zbog izostanka usklađenosti s potpuno provedenim okvirom Basel III.

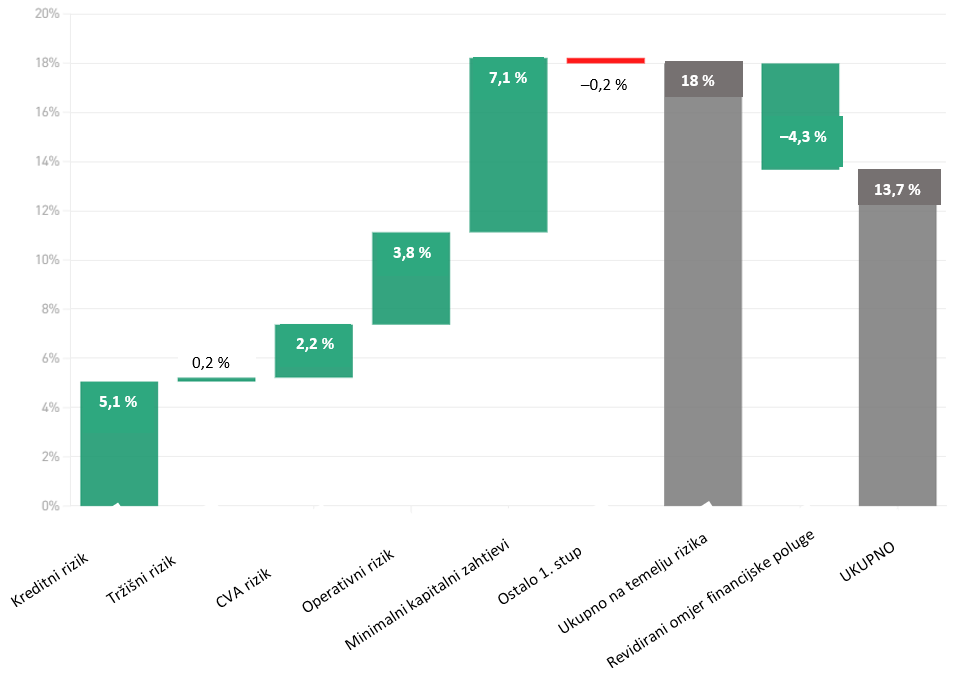

U listopadu 2021. EBA je objavila Izvješće o praćenju učinka provedbe konačnog regulatornog okvira Basel III u EU-u na temelju podataka iz prosinca 2020. U izvješću se navodi analiza učinka na ukupni minimalni potrebni kapital koji proizlazi iz kreditnog rizika, operativnog rizika, reformi omjera financijske poluge te izračuna minimalnih kapitalnih zahtjeva (output floor). Glavni čimbenici koji utječu na okvir Basel III su provedba minimalnih kapitalnih zahtjeva (7,1 %) i reforma kreditnog rizika (5,1 %). Novi omjer financijske poluge djelomično nadoknađuje (za 4,3 %) učinak reformi temeljenih na riziku iz okvira Basel III.

EBA je bila aktivna i u pružanju informacija Bazelskom odboru za nadzor banaka (BCBS) prije izrade nadzornih standarda provođenjem novih aktivnosti prikupljanja podataka koje omogućuju bolju procjenu predloženih politika. Osim toga, EBA blisko surađuje s BCBS-om na razvoju metodologija za točniju ocjenu učinka predloženih nadzornih standarda BCBS-a.

Slika 2.: Postupak praćenja okvira Basel III – učinak ukupnog minimalnog potrebnog kapitala prema kategoriji rizika (referentni datum: prosinac 2020.)

Novost od prosinca 2021.: EBA je uvela obavezu provođenja postupka praćenja okvira Basel III. EBA će tako moći učinkovito predstavljati interese institucija EU-a u BCBS-u te pružati informirana mišljenja i tehničke savjete Europskoj komisiji..

Provedba učinkovitih instrumenata sanacije

EBA je 2021. dovršila Smjernice o sanaciji i time učinila važan korak prema nadopuni zakonskog okvira EU-a u području sanacije na temelju međunarodnih standarda i primjenom najboljih praksi EU-a. Uzevši u obzir najbolje prakse koje su sanacijska tijela EU-a dosad razvila u pogledu sanacije, u smjernicama se navode zahtjevi za poboljšanje sanacije u područjima kontinuiteta poslovanja tijekom sanacije, pristupa infrastrukturi financijskog tržišta, financiranja i likvidnosti u sanaciji, provođenja sanacije vlastitim sredstvima (bail-in) te reorganizacije poslovanja i komunikacije.

Utvrđivanje, procjena i rješavanje rizika u bankarskom sektoru EU-a

U Izvješću o procjeni rizika za 2021. navodi se da su banke ojačale svoje kapitalne i likvidnosne pozicije. U tome su im pomogli snažan gospodarski oporavak i napredak postignut u borbi protiv pandemije bolesti COVID-19.

U procjeni se potvrđuje i da su banke ostvarile određeni napredak u razmatranju ESG rizika. Udio ESG obveznica u ukupno izdanim obveznicama banaka posljednjih se godina povećao i ove godine iznosi oko 20 % ukupnih bankovnih plasmana.

Tromjesečni EBA-in prikaz rizika element je koji je i 2021. najviše doprinosio redovitoj procjeni rizika, ujedno omogućivši EBA-i da obavi svoju zadaću distribucije podataka dionicima. EBA-in prikaz rizika postao je referentna točka za detaljne nadzorne podatke na razini EU-a i prema zemljama. On je izvor sveobuhvatnih i temeljnih pokazatelja rizika koje se jednostavno može upotrijebiti za procjenu stanja bankarskog sektora EU-a, kao i sveobuhvatnih statističkih tablica za analize trendova i provođenje istorazinskih analiza.

Slika 3.: Ako promotrimo bankarski sektor EU-a, koji će se drugi rizici ili osjetljivosti vjerojatno dodatno povećati tijekom sljedećih 6 do 12 mjeseci?

Izvor: otvorena pitanja bankama iz jesenskog upitnika za procjenu rizika za 2021.

Testiranje otpornosti na stres na razini EU-a za 2021.

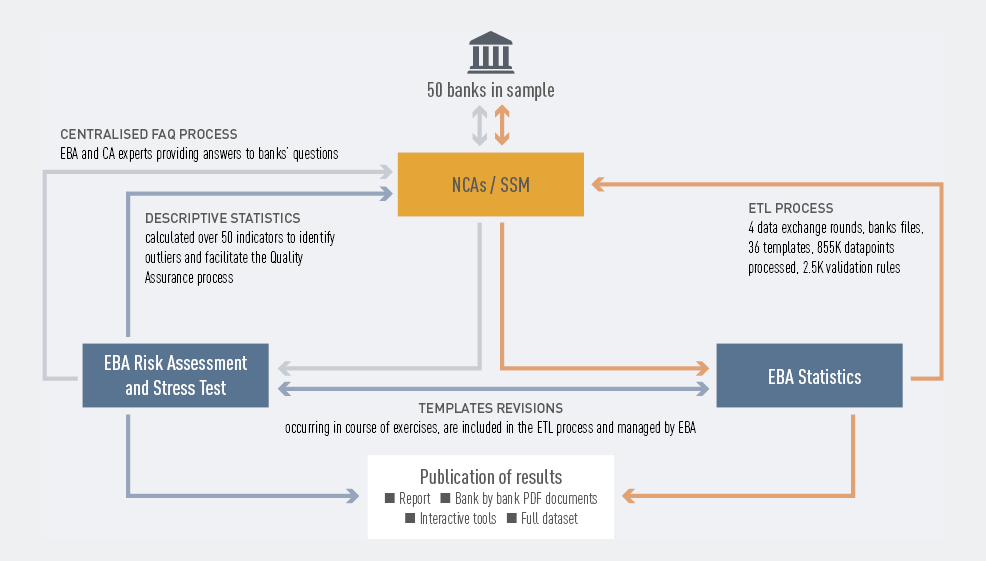

EBA je u studenome 2021. objavila rezultate testiranja otpornosti na stres na razini EU-a u kojem je sudjelovalo 50 banaka, što obuhvaća oko 70 % ukupne imovine bankarskog sektora EU-a. Zbog nezapamćenog gospodarskog šoka koji je pandemija izazvala 2020., osnovni je scenarij poslužio kao korisno mjerilo za procjenu i usporedbu situacija u bankama EU-a. Na temelju testiranja dobio se uvid u način na koji bi se bankarski sustav mogao razvijati nakon pandemije.

Na temelju rezultata analize može se općenito zaključiti da su banke nastavile stvarati kapitalne osnove, a, unatoč dosad nezabilježenom padu bruto domaćeg proizvoda (BDP) i početnim učincima pandemije bolesti COVID-19 početkom te godine, stopa redovnog osnovnog kapitala (CET1) na početku testiranja iznosila je 15 %, što je najviše otkad EBA provodi testiranja otpornosti.

Slika 4.: Shematski prikaz provedbe testiranja otpornosti na razini EU-a

Povećanje transparentnosti u bankarskom sektoru EU-a

Analiza transparentnosti način je distribucije utvrđenih i konsolidiranih podataka i izvor podataka pojedinačnih banaka koji je iznimno koristan za javnost.

EBA je svoju godišnju analizu transparentnosti na razini EU-a provela u prosincu 2021., kad je objavila pojedinačne podatke za 120 banaka iz 25 država EU-a i Europskog gospodarskog prostora (EGP).

Rezultati su pokazali da se fiskalnim i regulatornim mjerama potpore uvedenima tijekom pandemije spriječilo pogoršanje kvalitete imovine, ali se također bankama otežalo procjenjivanje kreditne sposobnosti zajmoprimaca. Zbog neizvjesne gospodarske prognoze moglo bi doći do ponovne ocjene rizika.

Slika 5.: Analiza transparentnosti na razini EU-a kroz godine: razvoj prikupljanja utvrđenih podataka

Postati integrirani podatkovni centar EU-a

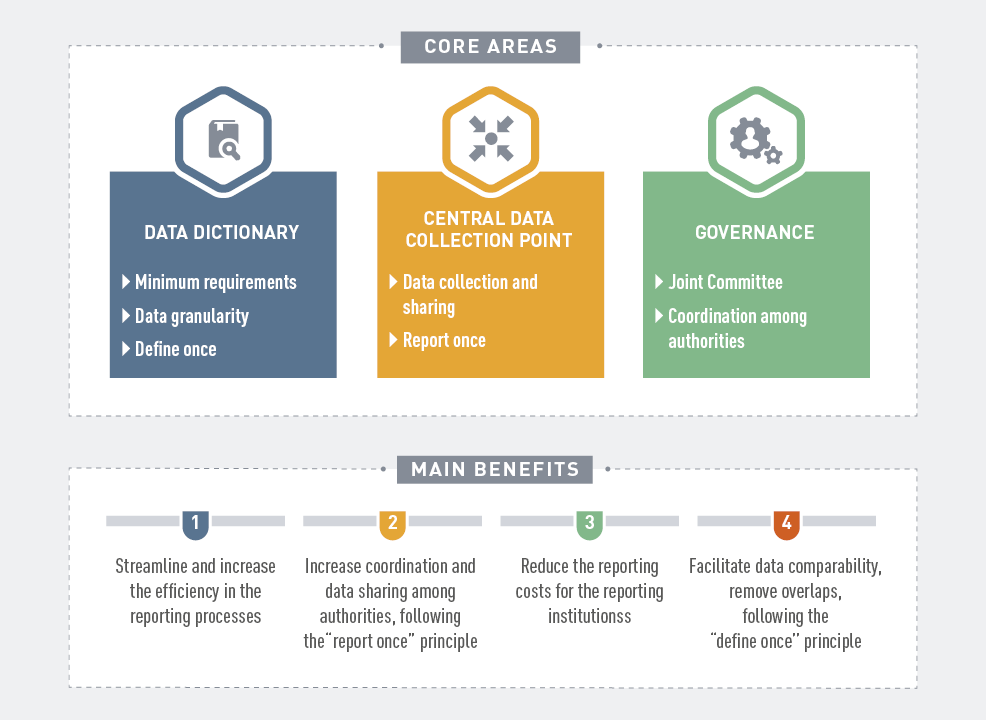

EBA je 2021. dovršila studiju izvedivosti o izradi usklađenog i integriranog sustava za prikupljanje statističkih, sanacijskih i bonitetnih podataka. Na temelju studije sastavljeno je izvješće u kojem se navodi dugoročna vizija o mogućem izgledu integriranog sustava izvješćivanja. Nadalje, institucijama i nadležnim tijelima nude se savjeti za pojednostavnjenje i poboljšanje postupaka izvješćivanja te za bolju suradnju među tijelima kad je riječ o izvješćivanju o bonitetnim, sanacijskim i statističkim podatcima.

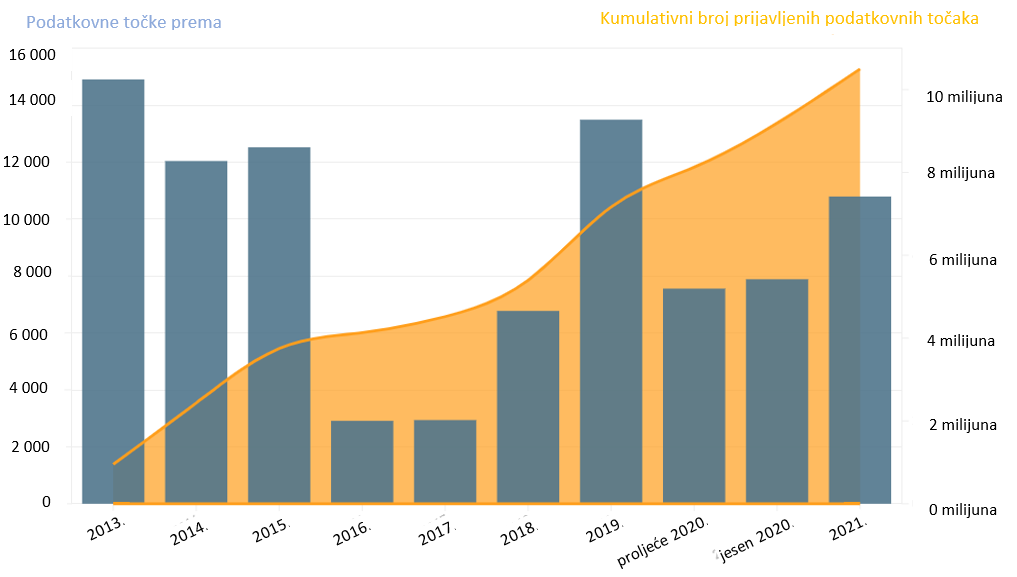

Slika 6.: Pregled integriranog sustava izvješćivanja

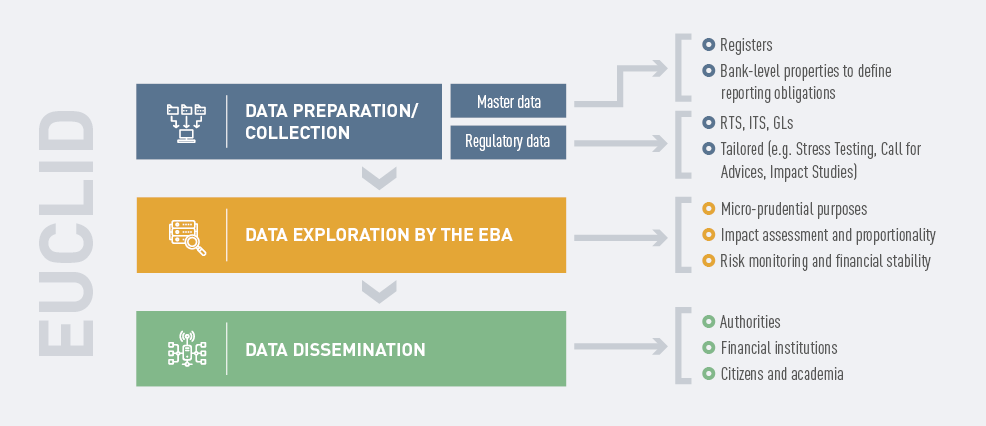

Dovršetak projekta EUCLID

Slika 7.: Objašnjenje procesa EUCLID

Provedbom Projekta europske centralizirane infrastrukture za podatke (EUCLID) EBA je objedinila povijesne podatke i počela prikupljati podatke o cijelom bankarskom sektoru EU-a. Zahvaljujući EUCLID-u, raznim tijelima koja surađuju s EBA-om pružena je dodatna sloboda i fleksibilnost upravljanja prijenosom podataka EBA-i. Glavni podatci stalno se prenose EBA-i, zbog čega su obveze izvješćivanja neprimjetno osvježene i moguće ih je ispuniti u jednom danu. EBA stoga može brže riješiti probleme povezane s izvješćivanjem uz pomoć EUCLID-ove automatske povratne informacije o prijenosu podataka.

Slika 8.: Količina modula za izvješćivanje prikupljena putem EUCLID-a (referentni datum: rujan 2021.)

Nastavak razvoja sveobuhvatnog i poboljšanog okvira za objavljivanje

EBA je 2021. nastavila napredovati u provedbi svog plana djelovanja i strategije za objavljivanje informacija u okviru 3. stupa s naglaskom na:

- objavi pokazatelja globalne sistemske važnosti globalnih sistemski važnih institucija(GSV institucije)

- objavi informacija o izloženostima kamatnom riziku za pozicije koje se ne drže u knjizi trgovanja (IRRBB)

- objavi ESG rizika

- objavi regulatornog kapitala investicijskih društava.

Slika 9.: Objava informacija o ESG-u u EU-u

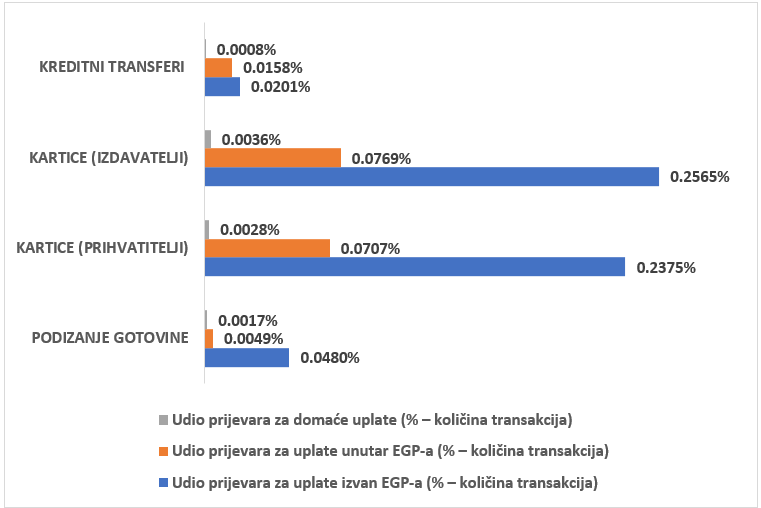

Procjena razine prijevara u plaćanjima malih vrijednosti

EBA je provela analizu prijevara u platnom prometu koje je prijavila industrija kako bi procijenila učinkovitost zahtjeva u pogledu sigurnosti plaćanja koje je razvila proteklih godina. Primijećeno je da su prijevare znatno češće u prekograničnim transakcijama u kojima se sudionici nalaze izvan EGP-a, gdje se ne primjenjuju zahtjevi za pouzdanu autentifikaciju klijenta, nego u onima unutar EGP-a (gdje se navedeni zahtjevi primjenjuju).

Slika 10.: Udio prijevarnih transakcija (u ukupnoj količini transakcija) u domaćim plaćanjima te plaćanjima unutar i izvan EGP-a

Izvor: Dokument za raspravu o EBA-inim preliminarnim opažanjima o prijevarama u platnom prometu na temelju Druge direktive o platnim uslugama, kako su ih prijavili pružatelji platnih usluga uključenih zemalja

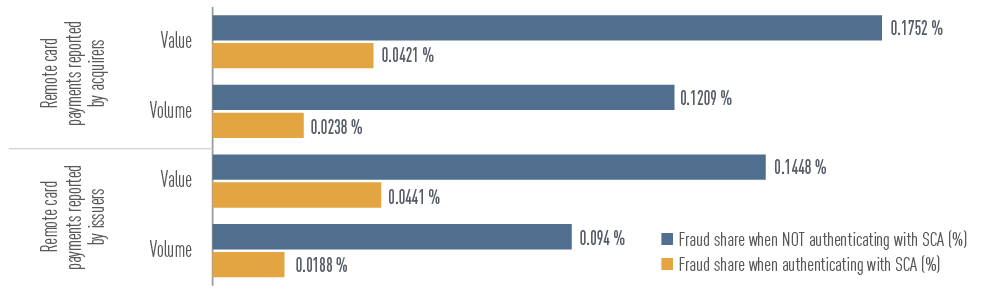

U drugim se opažanjima navodi da su regulatorni zahtjevi razvijeni radi sigurnijeg plaćanja općenito postigli željeni učinak. Na primjer, udio prijevarnih plaćanja u ukupnoj količini i vrijednosti plaćanja znatno je niži za transakcije u kojima se primjenjuje pouzdana autentifikacija klijenta nego u onima u kojima se ne primjenjuje.

Slika 11.: Udio prijevarnih transakcija (u ukupnoj količini i vrijednosti transakcija) za kartično plaćanje s udaljenosti, kako su ih prijavili izdavatelji i prihvatitelji, uz pouzdanu autentifikaciju klijenta i bez nje

Izvor: Dokument za raspravu o EBA-inim preliminarnim opažanjima o prijevarama u platnom prometu na temelju Druge direktive o platnim uslugama, kako su ih prijavili pružatelji platnih usluga uključenih zemalja

Doprinos učinkovitom razvoju financijskih inovacija u financijskom sektoru

EBA je 2021. nastavila pratiti pojavu i razvoj financijskih inovacija na financijskom tržištu. Kriptoimovina, decentralizirane financije i upotreba umjetne inteligencije, kao i digitalne platforme i rješenja za lakše usklađivanje sa zahtjevima za SPNFT, samo su neki od primjera na koje je trenutačno usmjerena EBA u sklopu praćenja inovacija.

EBA je dala doprinos nizu tema u okviru Komisijine strategije za digitalne financije i šire, uključujući:

- zakonodavne prijedloge za Uredbu o tržištima kriptoimovine (MiCA)

- zakonodavne prijedloge za Akt o digitalnoj operativnoj otpornosti (DORA)

- upotrebu digitalnih platformi u bankovnom sektoru i sektoru platnog prometa u EU-u

- zahtjeve za pružatelje usluga skupnog financiranja

- prijedloge za nebankovno kreditiranje.

Slika 12.: Glavni pokretači operativnog rizika iz perspektive banaka

Izvor: Slika 97. iz EBA-ina izvješća o procjeni rizika za 2021.

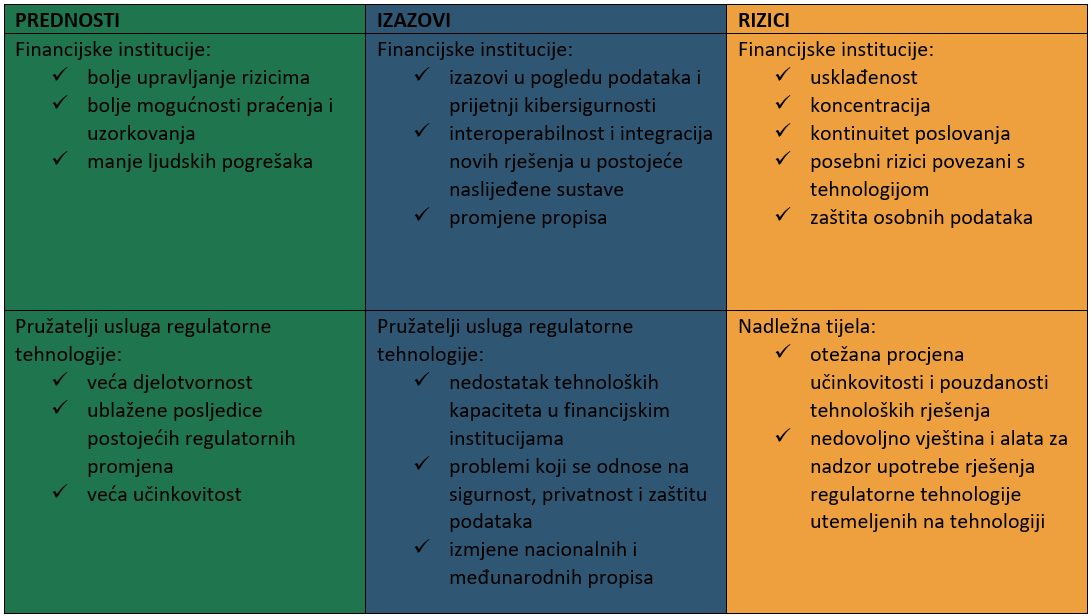

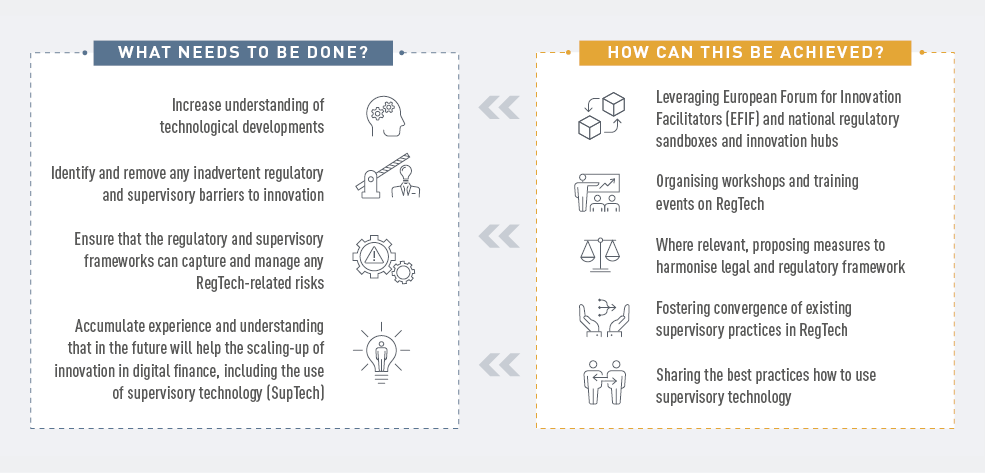

Analiza tržišta regulatorne tehnologije u EU-u

EBA je 2021. procijenila prednosti, izazove i rizike upotrebe regulatorne tehnologije u EU-u i analizirala primjenu tehnologije za lakše usklađivanje s regulatornim zahtjevima te za poboljšanje učinkovitosti i djelotvornosti procesa određenih financijskih institucija.

Regulatorna tehnologija najviše se upotrebljava u sljedećih pet područja: SPNFT, sprečavanje prijevara, bonitetno izvješćivanje, sigurnost u području informacijsko-komunikacijske tehnologije (IKT) i procjena kreditne sposobnosti.

Slika 13.: Najčešći izazovi, prednosti i rizici upotrebe rješenja regulatorne tehnologije

Slika 13.: Najčešći izazovi, prednosti i rizici upotrebe rješenja regulatorne tehnologije

Slika 13.: Najčešći izazovi, prednosti i rizici upotrebe rješenja regulatorne tehnologije

Identificiranje prednosti i izazova modela strojnog učenja korištenih u modelima internih rejting-sustava za kreditni rizik

EBA se 2021. savjetovala s predstavnicima industrije o tome kako novi, napredni modeli strojnog učenja mogu koegzistirati i biti usklađeni s regulatornim zahtjevima kad ih se upotrebljava u kontekstu modela internih rejting-sustava (IRB modeli). U dokumentu za raspravu razmatra se niz preporuka temeljenih na načelima kojima bi se osigurala razborita primjena modela strojnog učenja u kontekstu okvira IRB.

Jačanje zaštite deponenata

EBA je radila na sljedećim trima područjima u pogledu jačanja zaštite deponenata:

Povećanje otpornosti nacionalnih sustava osiguranja depozita: revidiranim Smjernicama o testovima otpornosti sustava osiguranja depozita (SOD-ova) na stres proširuje se opseg navedenih testova u usporedbi s izvornim smjernicama. Osiguravateljima depozita uvedena je obveza testiranja sposobnosti da provedu sve intervencije u okviru svojih zakonom predviđenih ovlasti.

Slika 15.: Koraci ciklusa testiranja otpornosti na stres koje provode SOD-ovi

Osiguravatelji depozita koji trebaju bolje zaštititi sredstava klijenta: u Mišljenju o postupanju sa sredstvima klijenata na temelju Direktive o sustavima osiguranja depozita procijenjeni su trenutačni pristupi zaštiti sredstava koja su u ime klijenata kod kreditnih institucija deponirali subjekti izuzeti od zaštite SOD-a.

Doprinos usklađenom i transparentnom financiranju osiguravatelja depozita: cilj je Smjernica za razgraničavanje raspoloživih financijskih sredstava sustavâ osiguranja depozita i izvješćivanje o njima povećati povjerenje u financijsku stabilnost u cijelom EU-u usklađenijom primjenom Direktive o sustavima osiguranja depozita u pogledu postizanja ciljne razine u EU-u te većom transparentnošću i boljom usporedivošću financijskih položaja SOD-ova.

Izgradnja infrastrukture u EU-u za predvođenje, koordinaciju i praćenje nadzora nad SPNFT-om

Aktivnosti su i dalje bile usmjerene na razvijanje politika u pogledu SPNFT-a, poticanje nadležnih tijela država članica na suradnju u borbi protiv pranja novca i financiranja terorizma te na podršku učinkovitoj provedbi EU-ova okvira za SPNFT kroz obuku i izgradnju kapaciteta.

Uspostava pristupa temeljenog na podatcima za nadzor rizika pranja novca i financiranja terorizma

EBA je obavila pripremne radnje zahvaljujući kojima je u siječnju 2022. pokrenut sustav EuReCA, europski sustav za izvješćivanje o značajnim slabostima u pogledu SPNFT-a. EBA namjerava upotrebljavati sustav EuReCA za prikupljanje, strukturiranje i dijeljenje informacija o značajnim slabostima financijskih institucija u pogledu SPNFT-a, kako su ih utvrdila nadležna tijela, i mjerama koje su takva tijela poduzela da isprave navedene značajne slabosti.

Osim toga, EBA je nastavila nadzirati nove rizike pranja novca (PN) i financiranja terorizma (FT) te je obavijestila nadležna tijela i javnost kad je to bilo potrebno. EBA je objavila Mišljenje o rizicima pranja novca i financiranja terorizma koji utječu na financijski sektor EU-a. U njemu su utvrđeni rizici povezani s virtualnim valutama i inovativnim financijskim uslugama, uklanjanjem rizika, rizici povezani s porezom te oni povezani s pandemijom bolesti COVID-19. U Mišljenju su navedene ciljane preporuke nadležnim tijelima za uklanjanje utvrđenih nedostataka.

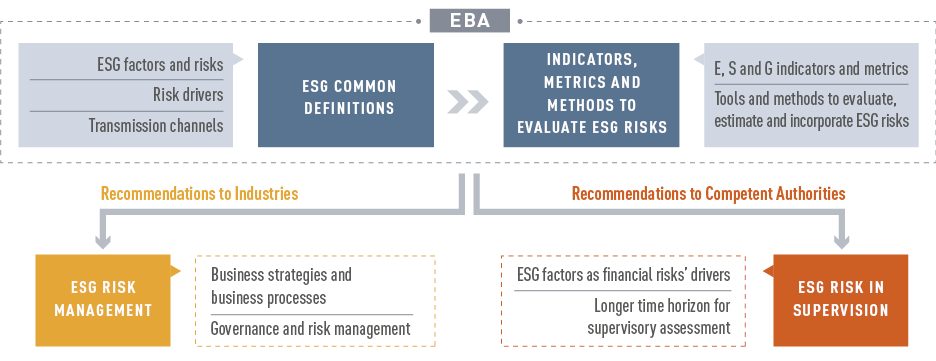

Integracija i upravljanje ESG rizicima

Općenito je prihvaćeno da se ESG čimbenici mogu pretvoriti u financijske rizike i da bi financijski sektor trebao imati ključnu ulogu u upravljanju rizicima i olakšavanju prelaska na održivije gospodarstvo. Za napredak u tom pogledu potrebne su jasne definicije i učinkovite metodologije za procjenu rizika.

EBA je 2021. objavila Izvješće o upravljanju ESG rizikom i nadzorom nad njim za kreditne institucije i investicijska društva u kojem su usklađene definicije i opisane dostupne metodologije te u kojem se navode EBA-ini prijedlozi i preporuke o tome kako bi institucije trebale postupati s ESG rizicima i kako bi nadzorna tijela trebala procjenjivati prakse koje institucije primjenjuju u upravljanju ESG rizicima.

Slika 16.: Glavni sadržaj EBA-ina izvješća o upravljanju ESG rizikom i nadzorom nad njim

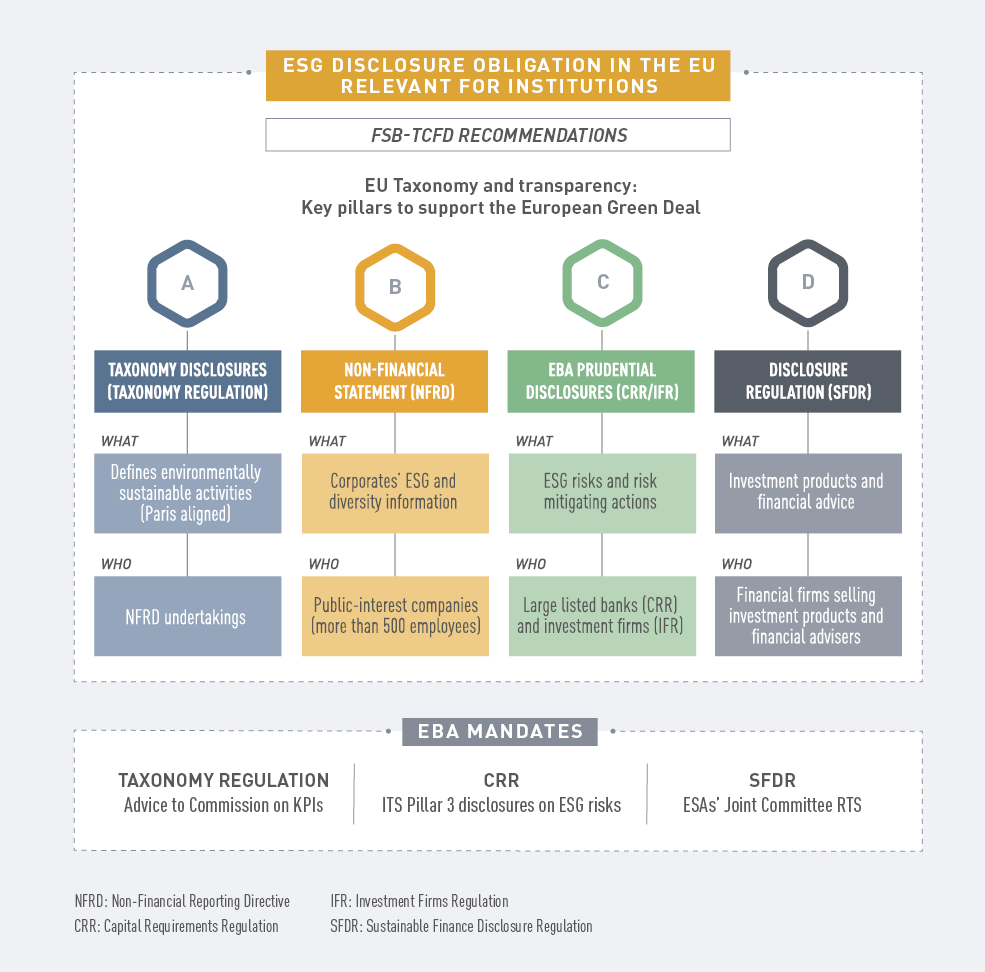

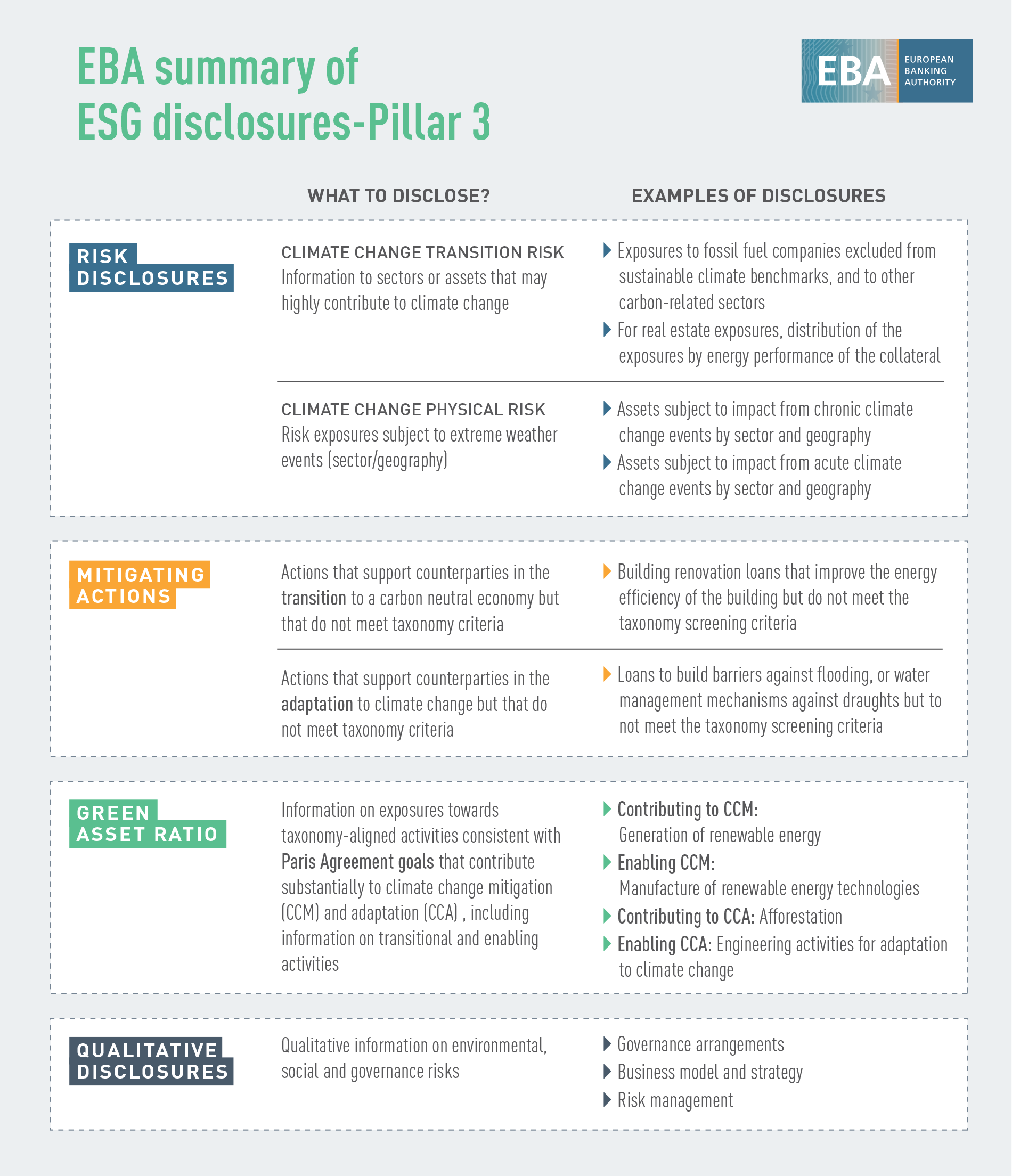

Definiranje standarda objavljivanja informacija o održivosti

EBA-in je cilj pružiti podršku institucijama u ispunjavanju njihovih obveza objavljivanja informacija, na način da dionicima olakša pristup usporedivim podatcima o djelatnostima pozajmljivanja i ulaganja podložnima rizicima povezanima s ESG-om te im ujedno omogući uspoređivanje uspješnosti institucija u pogledu održivosti. U tu je svrhu EBA dala doprinos definiranju standarda objavljivanja informacija o održivosti svojim tehničkim standardima za objavljivanje informacija o ESG rizicima u okviru 3. stupa.

Slika 17.: Objava informacija o ESG-u – 2. stup

Postavljanje temelja za uključivanje klimatskog rizika u okvir za testiranje otpornosti na stres

EBA se u testiranju otpornosti na klimatske izazove i analizi scenarija posvetila rizicima povezanima s klimom. Pokusno testiranje koje je EBA provela u svibnju 2021. bilo je prva inicijativa o klimatskom riziku na razini EU-a i u njemu je dobrovoljno sudjelovalo 29 banaka iz 10 država EU-a, što čini oko 50 % imovine bankarskog sektora EU-a (47 % imovine ponderirane rizikom). Testiranje je bilo usmjereno na rizik tranzicije, a glavni mu je cilj bio istražiti izazove u pogledu podataka i metodologije kako bi se odredile kategorije izloženosti koje bi mogle biti osjetljive na klimatske rizike i procijeniti u kojoj su mjeri banke spremne na primjenu taksonomije održivosti EU-a. Stečeno iskustvo bilo je pozitivno za EBA-u i za banke sudionice. Zahvaljujući testiranju stekao se uvid u stavove banka o podatkovnim mogućnostima za procjenu klimatskog rizika. Banke ulažu znatne napore u proširenje svoje podatkovne infrastrukture i infrastrukture za izradu modela, ali potrebno je obaviti još znatnu količinu posla, posebno kad je riječ o informacijama specifičnima za klijente na razini aktivnosti i uključivanju elemenata okrenutih budućnosti (kao što su strategije za tranziciju) u alate za procjenu klimatskog rizika.

Davanje uputa o regulatornom kapitalu i prihvatljivim obvezama koje imaju značajke ESG-a

Budući da je najnoviji trend na tržištu izdavanje instrumenata regulatornog kapitala i instrumenata prihvatljivih obveza koji imaju značajke ESG-a i koji su označeni kao takvi, EBA je uključila posebne upute u Izvješće o dodatnom osnovnom kapitalu objavljeno u lipnju 2021. Svrha navedenih uputa bila je i. dati pregled utvrđenih rizika, ii. navesti razlike utvrđene u klauzulama i iii. iznijeti zapažanja o politici te upute o tome kakva je interakcija između klauzula koje se upotrebljavaju za izdavanje ESG-a i kriterije prihvatljivosti za regulatorni kapital i prihvatljivih obveza. Krajnji je cilj bio navesti najbolje prakse ili prakse/klauzule koje bi trebalo izbjegavati iz perspektive regulatornog kapitala i prihvatljivih obveza.

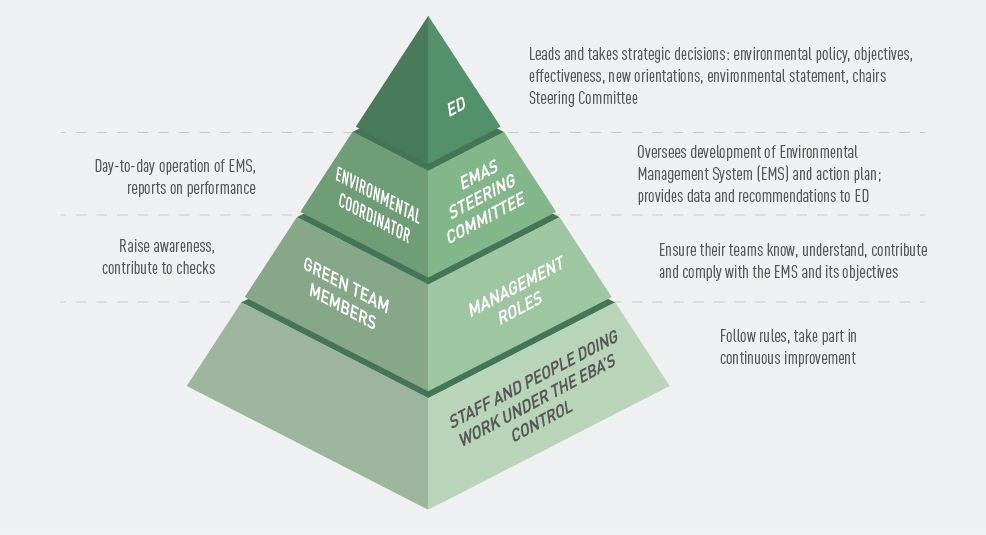

Uspješna registracija u sustav upravljanja okolišem i neovisnog ocjenjivanja (EMAS)

EBA je 2021. uspješno završila sve pripremne faze za registraciju u sustav upravljanja okolišem i neovisnog ocjenjivanja EU-a (EMAS) i u kolovozu 2022. uspješno je registrirana. EBA je u svojoj politici zaštite okoliša iznijela namjere i usmjerenost prema ekološkoj učinkovitosti te istaknula posvećenost trajnom poboljšavanju u tom pogledu.

Slika 18.: Organizacijska piramida sustava EMAS

Rješavanje posljedica situacije nastale zbog izbijanja bolesti COVID-19

EBA je 2021. nastavila ublaživati kratkoročne nepovoljne učinke pandemije kako bi banke i dalje mogle davati zajmove i rješavati problem kratkoročnog manjka likvidnosti s kojim su suočena brojna poduzeća, a učinila je to ponovnom aktivacijom Smjernica o zakonodavnim i nezakonodavnim moratorijima na otplatu kredita. Međutim, nakon više od godinu dana krize, pozornost je u cijelosti preusmjerena na upravljanje tranzicijom kako bi se osigurao nesmetan povratak u normalno stanje.

Nastavno na svoje istraživanje iz travnja 2020. na istu temu, EBA je u travnju 2021. provela dodatne postupke za provjeru mogućeg učinka pandemije na zaštitu deponenata koju pružaju nacionalni SOD-ovi. Ažuriranim je istraživanjem potvrđeno da pandemija nije imala nikakve negativne učinke na zaštitu deponenata te je potvrđena trajna otpornost SOD-ova.

EBA je pratila razvoj i procijenila kvalitetu imovine moratorija na otplatu kredita i sustava državnih jamstava koje su tijela uvela za potporu poduzećima i kućanstvima tijekom pandemije. Na kraju 2021. preostala je određena količina (oko 10 milijardi EUR) zajmova s aktivnim moratorijima prihvatljivima za EBA-u, a, prema podatcima banaka, postoji još 700 milijardi EUR zajmova čiji su moratoriji prihvatljivi za EBA-u istekli.

Proslava 10 godina EBA-inih ostvarenja

Godina 2021. posebna je prekretnica za EBA-u, koja je tada proslavila svoju desetu godišnjicu. EBA je za taj poseban događaj organizirala niz unutarnjih i vanjskih inicijativa.

Slika 1: 15 intervjua u 13 država članica EU-a: Belgiji, Cipru, Češkoj, Danskoj, Francuskoj, Finskoj, Njemačkoj, Grčkoj, Italiji, Nizozemskoj, Portugalu, Sloveniji i Španjolskoj. Na taj su se način stvorile sinergije s predstavnicima lokalnih medija, zbog čega je povećana vidljivost EBA-e i njezina rada.

EBA je organizirala i konferenciju na visokoj razini pod nazivom EBA@10, koja se u hibridnom formatu održala 26. listopada. Na događaju su se okupili dionici iz cijele Europske unije i šire kako bi se zajedno osvrnuli na napredak ostvaren tijekom proteklih 10 godina kad je riječ o bankovnoj i financijskoj integraciji u EU-u te kako bi razmotrili buduće izazove i mogućnosti EBA-e. Snimke konferencije dostupne su na mrežnom mjestu EBA-e.

Pet strateških područja za 2022.:

Pratiti i ažurirati bonitetni okvir za nadzor i sanaciju

Preispitati i ojačati okvir za testiranje otpornosti na stres na razini EU-a

Bankovni i financijski podatci: iskoristiti mogućnosti EUCLID-a

Digitalna otpornost, financijske tehnologije i inovacije: produbiti analizu i povećati razmjenu informacija

SPNFT: pridonijeti novoj infrastrukturi EU-a

Dva horizontalna prioriteta za rad u području politika:

ESG: osigurati alate za mjerenje rizika i upravljanje rizicima

COVID-19: pratiti i ublažiti utjecaj