Samenvatting van het jaarverslag voor 2021

In 2021 bestonden we tien jaar. We hebben deze bijzondere en gewichtige mijlpaal gevierd door stil te staan bij alle wezenlijke resultaten die we in het afgelopen decennium hebben weten neer te zetten en de vooruitgang die we hebben geboekt, en door vooruit te kijken naar de uitdagingen die nog voor ons liggen.

Sinds 2011 hebben we een geharmoniseerde en consistente reeks regels betreffende prudentiële en afwikkelingsgebonden kwesties ontwikkeld in de vorm van meer dan 230 technische normen, die hebben bijgedragen tot de totstandbrenging van gelijke voorwaarden voor financiële instellingen in de hele Europese Unie (EU). We hebben ook aanvullende steun verstrekt aan de hand van meer dan 120 richtsnoeren en antwoorden op ruim 2 000 vragen over de uitvoering ervan door toezichthouders.

José Manuel Campa

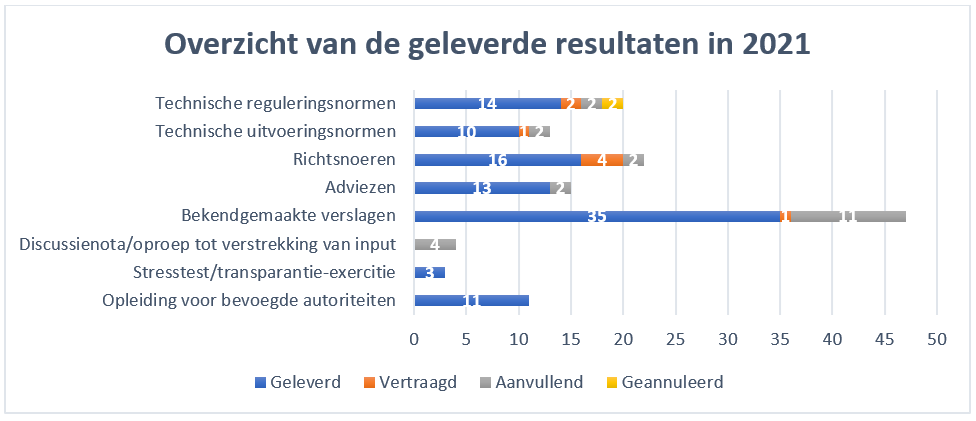

Figuur 1: Overzicht van de belangrijkste geleverde resultaten uit het EBA-werkprogramma voor 2021

De veranderende meerjarige prioriteiten en mandaten vroegen om een herstructurering van het werkmodel van EBA, met als doel grotere nadruk te leggen op belangrijke gebieden, interne synergieën te bevorderen en nieuwe kansen voor het personeel te creëren. We hebben de afdeling Economische en Risicogebonden Analysen versterkt met een nieuwe eenheid die zich buigt over milieugebonden, sociale en governancegerelateerde risico’s (MSG). We hebben ook gloednieuwe afdeling opgericht die zich bezighoudt met de volledige waardeketen van gegevens, van definitie tot verwerving, beheer en verspreiding. Tot slot hebben we volwaardige eenheden opgezet die zich richten op digitale financiering en op de bestrijding van witwassen en terrorismefinanciering (AML-CFT).

François-Louis Michaud

Bereikte resultaten in 2021

Voortzetting van de ontwikkelingen op regelgevingsgebied

Vooruitgang bij de ontwikkeling van het nieuwe prudentiële kader voor beleggingsondernemingen

In het kader van de nieuwe prudentiële regeling zullen beleggingsondernemingen worden onderworpen aan risicogevoelige en evenredige prudentiële vereisten op basis van hun omvang en het scala aan verrichte activiteiten of verleende financiële diensten. Om de voorbereiding van de marktdeelnemers en de overgang naar het nieuwe prudentiële kader te vergemakkelijken, heeft EBA een overzicht gegeven van het verwachte tijdschema, het betrokken proces en de te leveren prestaties in het kader van de richtlijn beleggingsondernemingen (RBO) en de verordening beleggingsondernemingen (VBO) in de EBA-routekaart voor beleggingsondernemingen. De routekaart is opgebouwd uit vier fasen, met 21 technische normen en zes richtsnoeren die tegen eind 2022 klaar moeten zijn.

Aanvulling van het regelgevingskader op het gebied van marktrisico en marktinfrastructuur

In 2021 is EBA technische normen op het gebied van marktrisico blijven vaststellen overeenkomstig haar routekaart voor de nieuwe aanpak van markt- en tegenpartijrisico’s. Zij heeft ook definitieve richtsnoeren gepubliceerd ter verduidelijking van de vereisten voor de gegevensinput die wordt gebruikt voor de berekening van de risicomaatstaf van verwachte tekorten in het kader van de alternatieve internemodellenbenadering. Deze vereisten moeten er met name voor zorgen dat de gegevensinput wordt afgestemd op historische gegevens die de in de markt waargenomen of genoteerde prijzen weerspiegelen. Die regelgevingsresultaten dragen bij tot een soepele invoering van het herziene kader voor de berekening van de kapitaalvereisten voor marktrisico’s in de EU.

Verdere ontwikkeling van een alomvattende regeling voor grote blootstellingen in de Europese Unie

In overeenstemming met haar nieuwe mandaten in het pakket risicobeperkende maatregelen dat de Europese wetgevers in 2019 hebben aangenomen, heeft EBA gezorgd voor de ontwikkeling van richtsnoeren ter harmonisatie van de wijze waarop de bevoegde autoriteiten schendingen van de limieten voor grote blootstellingen door instellingen beoordelen en beheren.

Toezicht op de tenuitvoerlegging van de mondiale normen van het Bazel III-kader

EBA oefent regelmatig Bazel III-controles uit en analyseert daarbij i) het effect van de definitieve Bazel III-regels op de kapitaal- en hefboomratio’s van Europese kredietinstellingen en ii) de daarmee samenhangende tekortkomingen die zouden voortvloeien uit een gebrek aan convergentie met het volledig ten uitvoer gelegde Bazel III-kader.

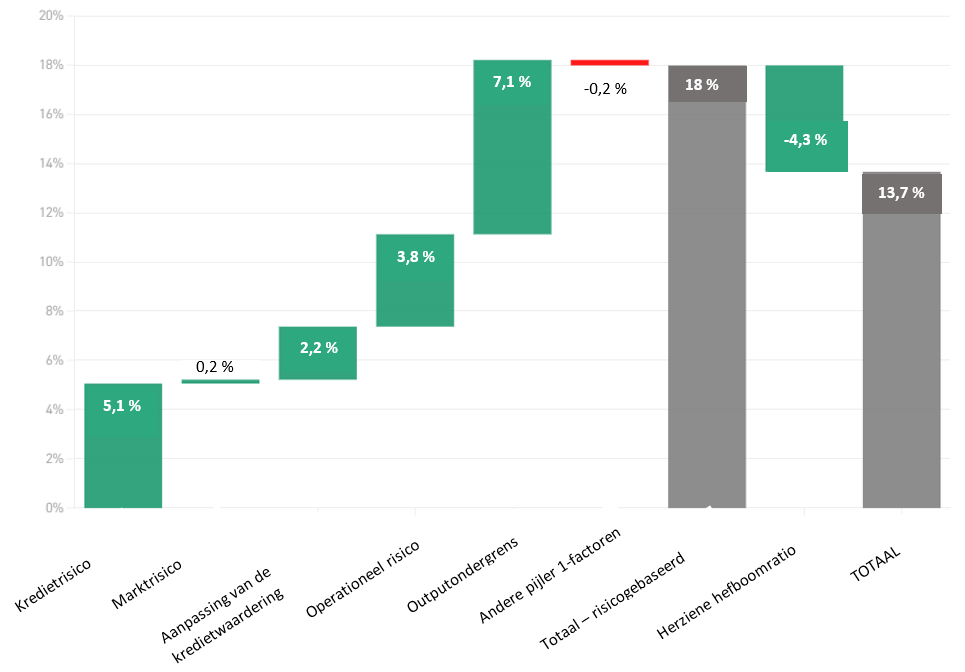

In september 2021 heeft EBA een verslag over de impact van de tenuitvoerlegging van het definitieve regelgevingskader van Bazel III in de EU gepubliceerd, op basis van de beschikbare gegevens in december 2020. In het verdrag wordt een uitsplitsing gegeven van de gevolgen van kredietrisico’s, operationele risico’s, hefboomratioherzieningen en de outputondergrens voor de totale minimumkapitaalvereisten. De belangrijkste factoren die de invloed van het Bazel III-kader bepalen, zijn de invoering van de outputondergrens en de hervorming van het kredietrisico – goed voor respectievelijk 7,1 % en 5,1 %. De nieuwe hefboomratio biedt met 4,3 % deels een tegenwicht voor de impact van de op risico gebaseerde hervormingen van Bazel III.

EBA heeft ook vóór de ontwikkeling van toezichtnormen het Bazels Comité voor bankentoezicht (BCBS) een handje geholpen door nieuwe gegevens te verzamelen die een betere beoordeling van de beleidsvoorstellen mogelijk maken. Daarnaast werkt EBA nauw samen met het BCBS om methoden te ontwikkelen waarmee de gevolgen van de voorgestelde BCBS-toezichtnormen nauwkeuriger kunnen worden geëvalueerd.

Figuur 2: Controle in het kader van Bazel III – gevolgen voor de totale minimumkapitaalvereisten per risicocategorie (referentiedatum: december 2020)

Nieuw vanaf december 2021: EBA heeft besloten om de Bazel III-controle verplicht te stellen. Dit zal haar helpen de belangen van EU-instellingen in het BCBS doeltreffend te vertegenwoordigen en de Europese Commissie gefundeerde adviezen en technische raadgeving te bieden.

Invoering van doeltreffende afwikkelingsinstrumenten

In 2021 voltooide EBA haar afwikkelingsrichtsnoeren, die een belangrijke stap vormen tot aanvulling van het EU-rechtskader op het gebied van afwikkeling op basis van internationale normen en de beste praktijken in de EU. In de richtsnoeren wordt een overzicht gegeven van de beste praktijken die tot dusver door de afwikkelingsautoriteiten van de EU ten aanzien van afwikkelbaarheidsthema’s zijn ontwikkeld, en worden vereisten vastgesteld ter verbetering van afwikkelbaarheid op het gebied van operationele continuïteit bij afwikkeling, toegang tot de infrastructuur van de financiële markten, financiering en liquiditeit bij afwikkeling, uitvoering van bail-ins, herstructurering en communicatie.

Vaststellen, beoordelen en monitoren van risico’s in de banksector van de EU

In het risicobeoordelingsverslag van 2021 werd geconcludeerd dat de banken hun kapitalisatie en liquiditeitspositie hadden versterkt. Ze werden daarin ondersteund door het robuuste economisch herstel en de vooruitgang die werd geboekt bij de aanpak van de COVID-19-pandemie.

In de beoordeling werd ook erkend dat banken enige vooruitgang hadden geboekt op het gebied van MSG-risico-overwegingen. Het aandeel MSG-obligaties in de totale uitgiften van banken is de afgelopen jaren toegenomen en bedroeg dit jaar ongeveer 20 % van hun totale plaatsingen.

Ook in 2021 leverde het driemaandelijkse EBA-risicodashboard een prominente bijdrage aan de regelmatige risicobeoordeling. Tegelijkertijd vervult EBA met dit dashboard haar taak om gegevens onder belanghebbenden te verspreiden. Het risicodashboard van EBA is een referentiepunt geworden voor granulaire toezichtgegevens, zowel op geaggregeerd EU-niveau als uitgesplitst per land. Het biedt uitgebreide, gebruiksvriendelijke fundamentele risico-indicatoren om de gezondheid van de EU-banksector te beoordelen, evenals uitgebreide statistische tabellen om trends te analyseren en collegiale toetsingen uit te voeren.

Figuur 3: Welke andere bronnen van risico’s of kwetsbaarheden zullen de komende zes tot twaalf maanden waarschijnlijk verder groeien in de EU-banksector?

Bron: Open vraag aan banken in de risicobeoordelingsvragenlijst van het najaar van 2021.

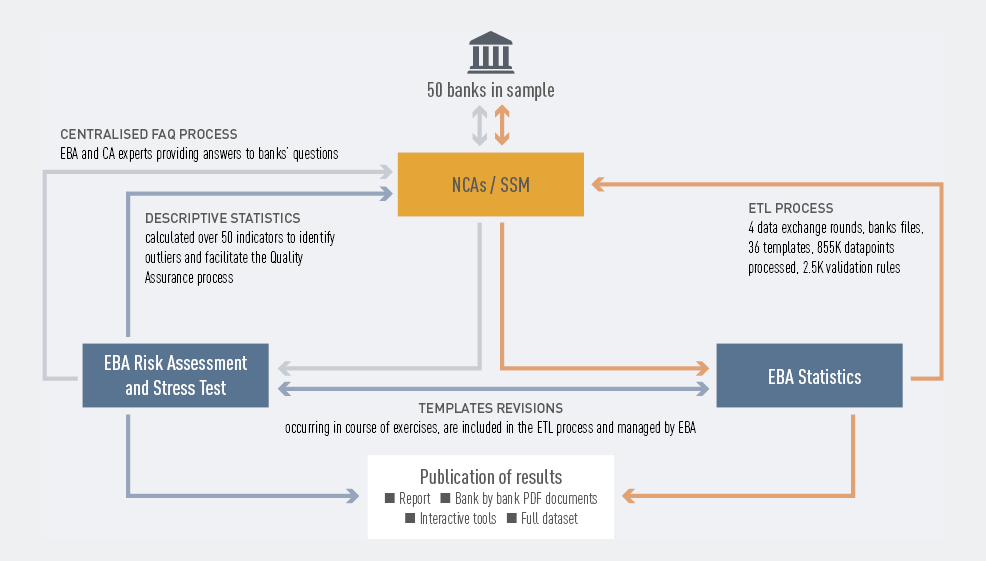

De EU-brede stresstest van 2021

In juli 2021 heeft EBA de resultaten van de EU-brede stresstest van 2021 gepubliceerd, waarbij 50 banken betrokken waren die ruwweg 70 % van de totale activa van de EU-banksector vertegenwoordigden. Gezien de ongekende macro-economische schok die de pandemie in 2020 had teweeggebracht, bood het referentiescenario een nuttige maatstaf voor het beoordelen en vergelijken van de situatie waarin de banken in de EU zich bevonden. De stresstest gaf ook inzicht in de manier waarop het bankwezen zich na de pandemie zou kunnen ontwikkelen.

In het algemeen bleek uit de resultaten dat de banken hun kapitaalbasis bleven versterken. Aan het begin van de test was er sprake van een tier 1-kernkapitaalratio van 15 % – het hoogste percentage sinds de EBA met de uitvoering van stresstests is begonnen – ondanks de ongekende daling van het bruto binnenlands product (bbp) en de eerste effecten van de COVID-19-pandemie die zich in dat jaar lieten voelen.

Figuur 4: Het proces dat ten grondslag ligt aan de EU-brede stresstest

Grotere transparantie in de EU-banksector

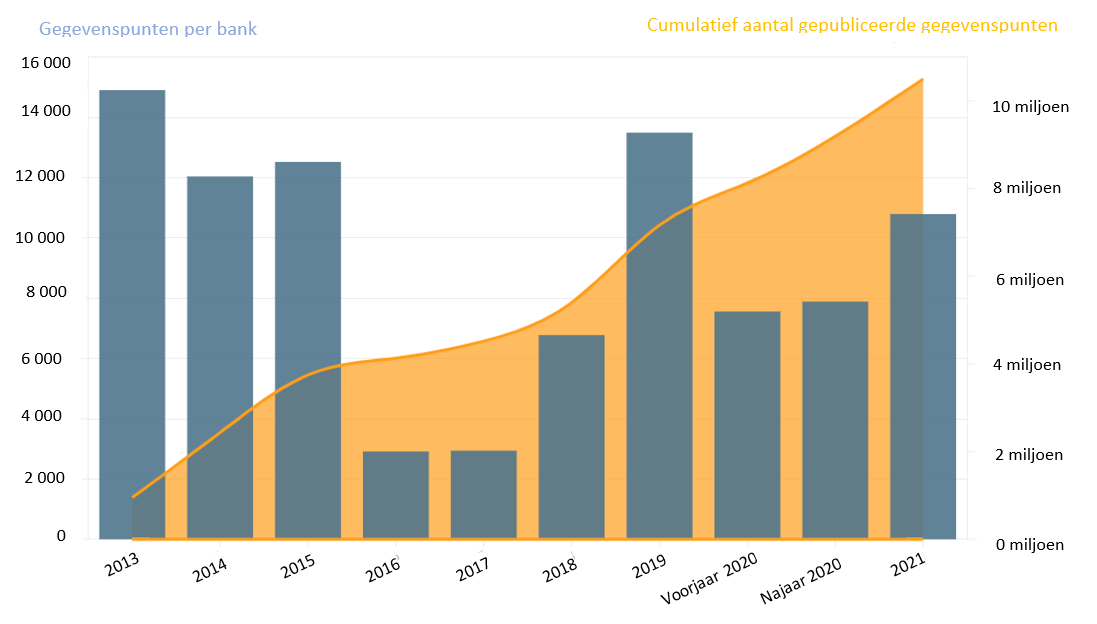

De transparantie-exercitie bestaat in een beproefde en geconsolideerde verspreiding van gegevens die het publiek een onschatbare bron van informatie over individuele banken biedt.

EBA heeft in december 2021 haar jaarlijkse EU-brede transparantie-exercitie gehouden, waarbij gedetailleerde individuele gegevens werden bekendgemaakt over 120 banken in 25 landen van de EU en de Europese Economische Ruimte (EER).

Uit de resultaten blijkt dat de tijdens de pandemie genomen begrotingsgerelateerde en regelgevende steunmaatregelen een verslechtering van de activakwaliteit hebben weten te voorkomen, maar het tegelijkertijd voor de banken ook moeilijker hebben gemaakt om de kredietwaardigheid van kredietnemers te beoordelen. De onzekere economische vooruitzichten zouden tot een herwaardering van risico’s kunnen leiden.

Figuur 5: De EU-brede transparantie-exercitie door de jaren heen: ontwikkeling van een solide systeem voor gegevensverzameling

Ontwikkeling tot een geïntegreerd gegevensknooppunt in de EU

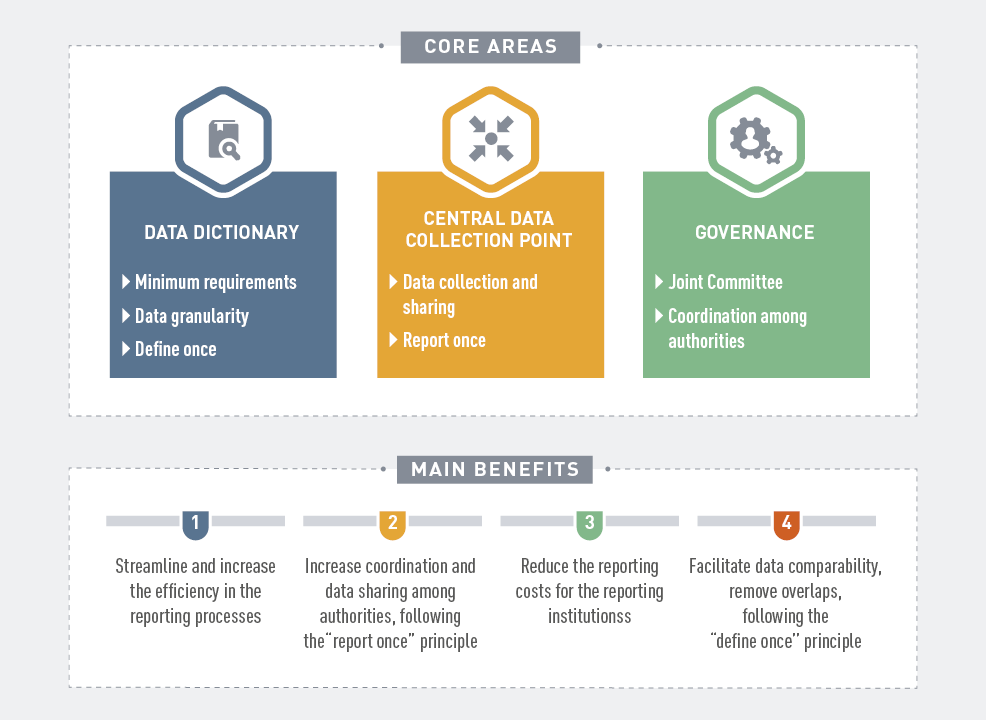

In 2021 heeft EBA haar werkzaamheden aan de haalbaarheidsstudie naar een consistent en geïntegreerd systeem voor het verzamelen van statistische, afwikkelingsgerelateerde en prudentiële gegevens afgerond. Het hieruit resulterende verslag presenteert een langetermijnvisie op de vorm die een geïntegreerd rapportagesysteem zou kunnen aannemen. Ook wordt erin aangegeven hoe de rapportageprocessen voor zowel instellingen als bevoegde autoriteiten kunnen worden gestroomlijnd en verbeterd, en hoe de samenwerking tussen autoriteiten op het gebied van prudentiële, afwikkelingsgerelateerde en statistische rapportage kan worden bevorderd.

Figuur 6: Overzicht van het geïntegreerde rapportagesysteem

Afronding van het EUCLID-project

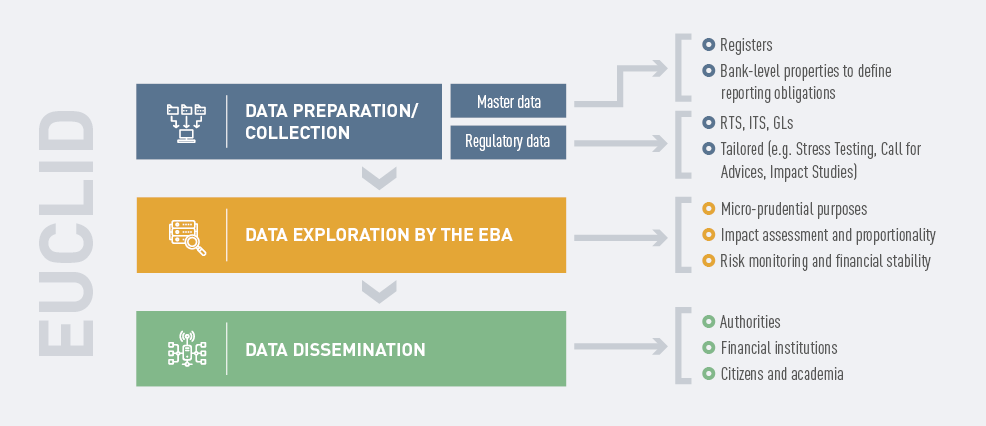

Figuur 7: Toelichting op het EUCLID-proces

Door de invoering van de Europese gecentraliseerde gegevensinfrastructuur (EUCLID) kon EBA haar historische gegevens grotendeels integreren en informatie beginnen verzamelen over de gehele banksector in de EU. Dankzij EUCLID hebben de verschillende autoriteiten die met EBA samenwerken meer vrijheid en flexibiliteit gekregen om gegevensoverdracht aan EBA te beheren. De stamgegevens worden in een ononderbroken stroom aan de EBA toegestuurd, waardoor de rapportageverplichtingen ’s nachts naadloos kunnen worden bijgewerkt. Zo kan EBA rapportageproblemen sneller aanpakken via de EUCLID-optie voor automatische feedback over overgedragen gegevens.

Figuur 8: Aantal via EUCLID verzamelde rapportagemodules (referentiedatum: september 2021)

Verdere ontwikkeling van een uitgebreid en verbeterd kader voor informatieverschaffing

In 2021 is de EBA vorderingen blijven maken met de tenuitvoerlegging van haar routekaart en strategie inzake informatieverschaffing in het kader van pijler 3, waarbij de nadruk lag op:

- openbaarmaking van informatie over indicatoren van mondiaal systeembelang door mondiaal systeemrelevante instellingen (MSI’s);

- bekendmaking van de blootstelling het renterisico in verband met posities die niet in de handelsportefeuille zijn opgenomen;

- informatieverschaffing over MSG-risico’s;

- openbaarmaking van informatie over beleggingsfondsen door beleggingsondernemingen.

Figuur 9: Verschaffing van MSG-informatie in de EU

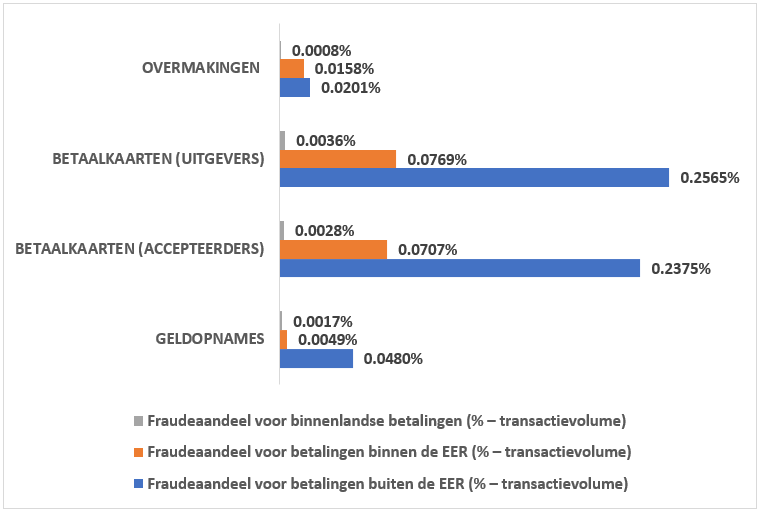

Beoordeling van fraudeniveaus bij retailbetalingen

EBA heeft een analyse van de door de sector overgelegde gegevens over betalingsfraude verricht om te beoordelen hoe doeltreffend de door EBA in de afgelopen jaren ontwikkelde vereisten inzake betalingsveiligheid zijn. Een van de belangrijkste constateringen is dat fraude aanzienlijk vaker voorkomt bij grensoverschrijdende transacties met tegenpartijen buiten de EER, waar geen vereisten inzake sterke klantenauthenticatie (SCA) gelden, dan bij transacties binnen de EER (waar SCA-vereisten wel van toepassing zijn).

Figuur 10: Aandeel frauduleuze transacties (volume t.o.v. het totaal) bij betalingen in eigen land alsook binnen en buiten de EER

Bron: Discussienota over de voorlopige opmerkingen van EBA betreffende de betalingsfraudegegevens die in het kader van de PSD2 zijn verstrekt door de betalingsdienstaanbieders van de betrokken landen.

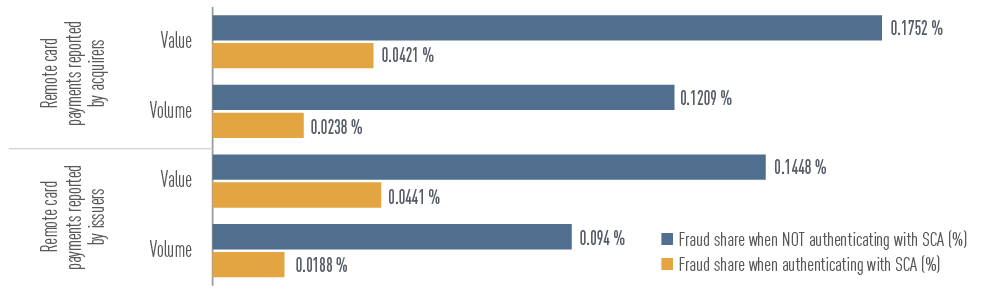

Andere bevindingen duidden erop dat de regelgevingsvoorschriften die met betrekking tot betalingsveiligheid zijn ontwikkeld, over het algemeen het gewenste effect sorteren. Zo is het aandeel frauduleuze betalingen in het totale betalingsvolume en de totale betalingswaarde aanzienlijk lager bij transacties met SCA dan bij transacties zonder deze authenticatiemethode.

Figuur 11: Aandeel frauduleuze transacties (volume en waarde t.o.v. het totaal) voor kaartbetalingen op afstand zoals gemeld door uitgevers en accepteerders, met en zonder sterke cliëntauthenticatie (SCA)

Bron: Discussienota over de voorlopige opmerkingen van EBA betreffende de betalingsfraudegegevens die in het kader van de PSD2 zijn verstrekt door de betalingsdienstaanbieders van de betrokken landen.

Bijdrage aan een gedegen ontwikkeling van financiële innovatie in de financiële sector

In 2021 is de EBA blijven volgen hoe financiële innovaties op de financiële markt ontstaan en evolueren. Cryptoactiva, gedecentraliseerde financiën en de toepassing van artificiële intelligentie (AI), alsook digitale platforms en oplossingen om de naleving van AML/CFT-regels te bevorderen, zijn slechts enkele voorbeelden van de talloze innovaties die EBA momenteel in het vizier heeft.

EBA heeft bijdragen geleverd met betrekking tot een breed scala aan thema’s in het kader van de digitalefinancieringsstrategie van de Europese Commissie, maar ook op andere terreinen, waaronder:

- wetgevingsvoorstellen voor de verordening betreffende markten in cryptoactiva (MiCA);

- wetgevingsvoorstellen voor de wet digitale operationele weerbaarheid (DORA);

- het gebruik van digitale platforms in de bank- en betalingssector van de EU;

- vereisten voor aanbieders van crowdfundingdiensten;

- voorstellen voor niet-bancaire kredietverlening.

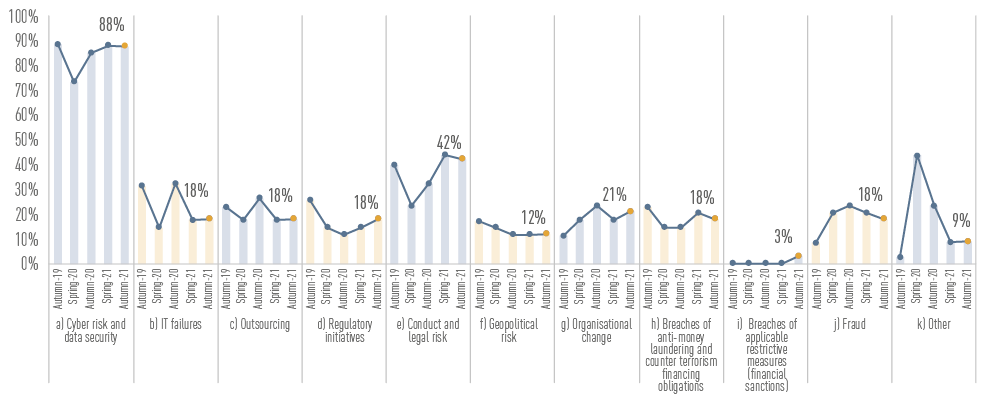

Figuur 12: Grootste oorzaken van operationele risico’s volgens de banken

Bron: Figuur 97 van het EBA-risicobeoordelingsverslag van 2021.

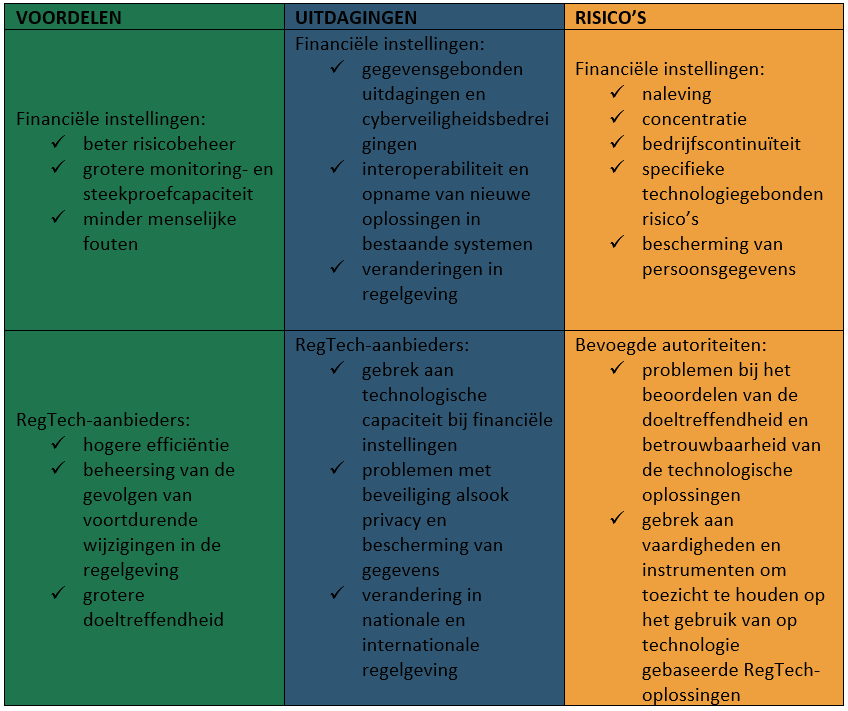

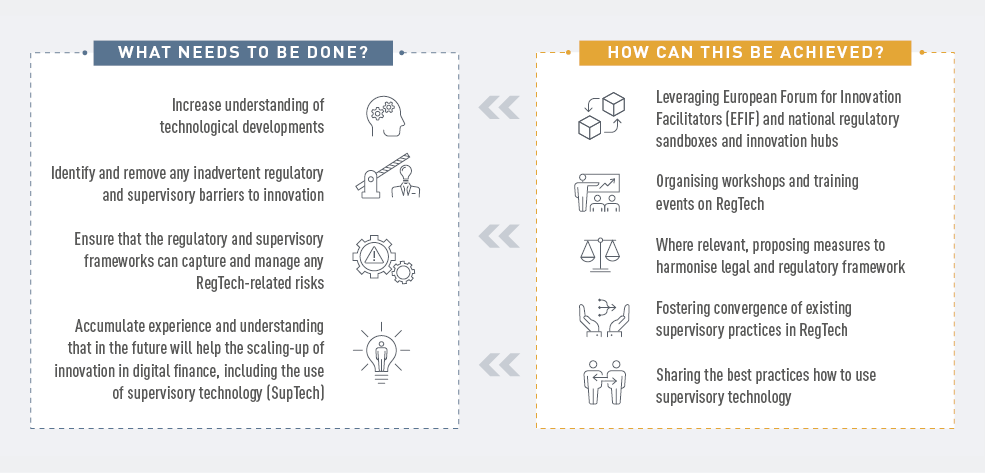

Analyse van de RegTech-markt in de EU

In 2021 heeft EBA de voordelen, uitdagingen en risico’s beoordeeld van het gebruik van regelgevingstechnologie (RegTech) in de EU en een analyse gemaakt van de toepassing van technologie om de naleving van wettelijke voorschriften te bevorderen en de processen van bepaalde financiële instellingen doeltreffender en efficiënter te maken.

De top vijf segmenten waarin RegTech het meest wordt toegepast zijn AML/CFT, fraudepreventie, prudentiële verslaglegging, ICT-beveiliging en kredietwaardigheidsbeoordelingen.

Figuur 13: Grootste voordelen, uitdagingen en risico’s bij gebruikmaking van RegTech-oplossingen

Figuur 14: Voortdurende monitoring van RegTech-ontwikkelingen

Figuur 14: Voortdurende monitoring van RegTech-ontwikkelingen

De voordelen en uitdagingen van modellen voor machinaal leren die worden gebruikt in de context van IRB-modellen voor kredietrisico in kaart gebracht

In 2021 heeft EBA met de sector overlegd over de vraag hoe nieuwe, geavanceerde modellen voor machinaal leren kunnen samengaan met en voldoen aan de wettelijke vereisten wanneer zij worden gebruikt in de context van op interne ratings gebaseerde modellen (IRB-modellen). In de discussienota ter zake worden een reeks op beginsels gebaseerde aanbevelingen onderzocht die zouden zorgen voor een verstandig gebruik van modellen voor machinaal leren binnen het IRB-kader.

Betere bescherming van deposanten

In het kader van de bescherming van deposanten heeft EBA zich ingespannen op drie gebieden:

Vergroting van de weerbaarheid van de nationale depositogarantiestelsels: de herziene richtsnoeren voor door nationale depositogarantiestelsels uitgevoerde stresstests verruimen het toepassingsgebied van de DGS-stresstests door meer tests te eisen dan de oorspronkelijke richtsnoeren. Depositoverzekeraars moeten nu testen in hoeverre zij in staat zijn alle interventies uit te voeren die in hun wettelijk mandaat zijn opgenomen.

Figuur 15: Stappen van de stresstestcycli die worden uitgevoerd door depositogarantiestelsels (DGS’s)

Versterking van de bescherming van cliëntengelden door depositoverzekeraars: in het advies betreffende de behandeling van cliëntengelden in het kader van de richtlijn depositogarantiestelsels werd een beoordeling uitgevoerd van de huidige aanpak van de bescherming van gelden die namens cliënten bij kredietinstellingen worden gedeponeerd door entiteiten die zelf zijn uitgesloten van bescherming krachtens een depositogarantiestelsel.

Bijdrage aan geharmoniseerde en transparante financiering van depositoverzekeraars: de richtsnoeren inzake de afbakening en rapportage van de beschikbare financiële middelen van depositogarantiestelsels hebben tot doel het vertrouwen in de financiële stabiliteit in de gehele EU te vergroten door een meer geharmoniseerde toepassing van de richtlijn depositogarantiestelsels met betrekking tot het behalen van DGS-streefcijfers, alsook door grotere transparantie en vergelijkbaarheid van de financiële posities van DGS’s.

Ontwikkeling van de Europese infrastructuur om het AML/CFT-toezicht te leiden, te coördineren en te monitoren

De belangrijkste aandachtsgebieden waren ook dit jaar weer beleidsontwikkeling op het gebied van de bestrijding van het witwassen van geld en de financiering van terrorisme (AML/CFT), bevordering van de samenwerking tussen de bevoegde autoriteiten van de lidstaten met betrekking tot AML/CFT, en ondersteuning van de effectieve tenuitvoerlegging van het algemene AML/CFT-kader van de EU door middel van opleidingen en capaciteitsopbouw.

Invoering van een op gegevens gebaseerde aanpak voor het toezicht op risico’s in verband met witwassen en terrorismefinanciering

De voorbereidende werkzaamheden van EBA culmineerden in januari 2022 in de invoering van EuReCA, het Europese meldingssysteem voor materiële tekortkomingen op CFT/AML-gebied. EBA wil EuReCA gebruiken voor het verzamelen, structureren en delen van informatie over door de bevoegde autoriteiten vastgestelde materiële zwakke plekken van financiële instellingen op AML/CFT-gebied, en over de maatregelen die deze autoriteiten hebben genomen om deze materiële tekortkomingen te verhelpen.

Daarnaast is EBA nieuwe risico’s op het gebied van het witwassen van geld en de financiering van terrorisme in het oog blijven houden, en heeft zij de bevoegde autoriteiten en het grote publiek waar nodig gewaarschuwd. Zij heeft een advies uitgebracht over de risico’s op dit gebied waarmee de financiële sector in de EU te kampen heeft. Daarin werden risico’s vastgesteld met betrekking tot virtuele valuta en innovatieve financiële diensten, evenals risicovermindering, belastinggerelateerde risico’s en risico’s in verband met de COVID-19-pandemie. Het advies deed gerichte aanbevelingen aan de bevoegde autoriteiten om de geconstateerde lacunes te dichten.

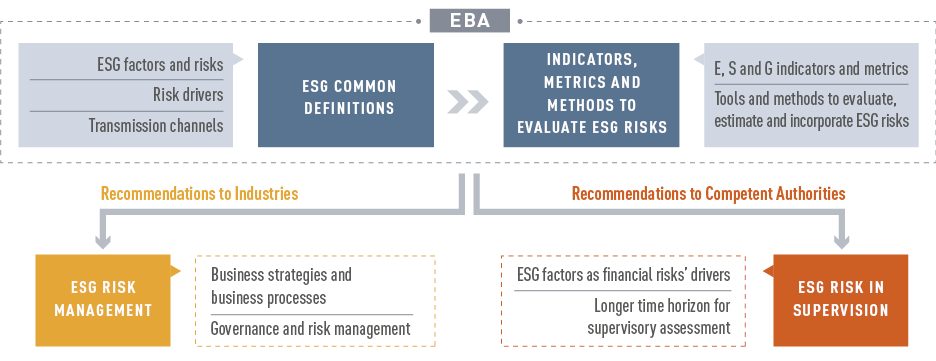

Integratie en beheer van MSG-risico’s

Er wordt algemeen erkend dat MSG-factoren zich kunnen vertalen in financiële risico’s en dat de financiële sector een sleutelrol moet spelen bij zowel het beheersen van risico’s als het bevorderen van de overgang naar een duurzamere economie. Er zijn duidelijke definities en doeltreffende risicobeoordelingsmethoden nodig om op dit punt vooruitgang te boeken.

In 2021 publiceerde EBA een verslag over het beheer van en het toezicht op MSG-risico’s voor kredietinstellingen en beleggingsondernemingen, waarin de gebruikte definities worden geharmoniseerd en de beschikbare methodologieën worden beschreven, en waarin de voorstellen en aanbevelingen van EBA worden uiteengezet met betrekking tot de aanpak van MSG-risico’s door de instellingen en de beoordeling van MSG-risicobeheerpraktijken van instellingen door de toezichthouders.

Figuur 16: Het EBA-verslag over MSG-risicobeheer en -toezicht in grote lijnen

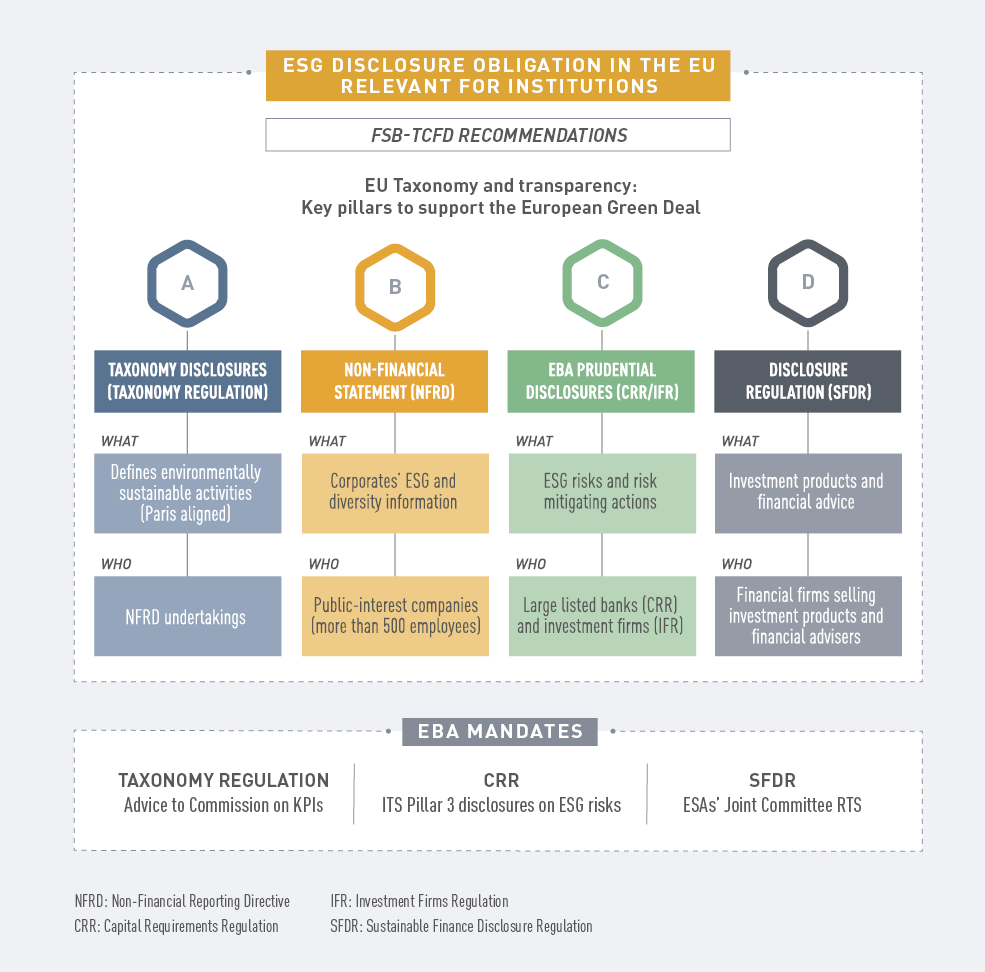

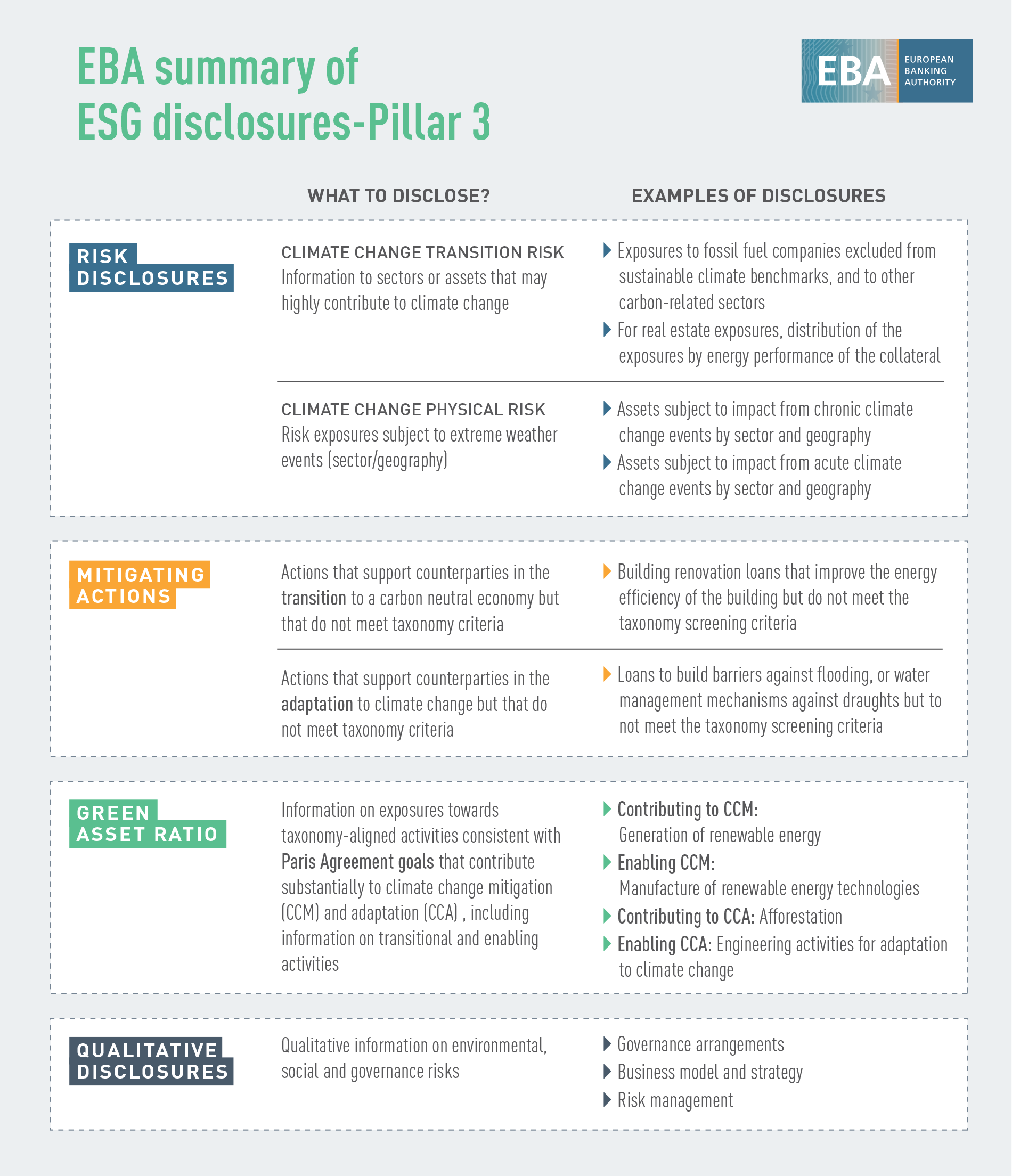

Normen voor informatieverschaffing inzake duurzaamheid

EBA wil instellingen ondersteunen bij het vervullen van hun informatieplicht, zodat belanghebbenden gemakkelijker toegang krijgen tot vergelijkbare informatie over kredietverlenings- en beleggingsactiviteiten die gepaard gaan met MSG-gerelateerde risico’s, en tegelijkertijd de duurzaamheidsprestaties van instellingen kunnen vergelijken. Met het oog hierop heeft EBA via haar technische normen voor de verschaffing van informatie over MSG-risico’s in het kader van pijler 3 bijgedragen tot de vaststelling van informatieverschaffingsnormen op het gebied van duurzaamheid.

Figuur 17: MSG-informatieverschaffing – pijler II

Een kader voor de integratie van klimaatrisico’s in het stresstestkader

EBA heeft zich in het kader van haar klimaatstresstest en bijbehorende scenarioanalyse gebogen over klimaatgerelateerde risico’s. Het in mei 2021 uitgevoerde EBA-proefproject was het eerste EU-brede initiatief op het gebied van klimaatrisico’s. Er namen – op vrijwillige basis – 29 banken uit tien EU-landen aan deel, die samen goed zijn voor ongeveer 50 % van de activa van de banksector in de EU (en 47 % van de risicogewogen activa van deze sector). Centraal stond het transitierisico, en het hoofddoel bestond in het bestuderen van gegevensgerelateerde en methodologische uitdagingen om blootstellingen in te delen die mogelijk kwetsbaar zijn voor klimaatrisico’s en te beoordelen in hoeverre banken gereed zijn om de “groene taxonomie” van de EU toe te passen. Zowel EBA zelf als de deelnemende banken hebben positieve ervaringen opgedaan. Het project heeft inzicht verschaft in de huidige gegevenscapaciteit van banken om klimaatrisico’s te beoordelen. De banken leveren aanzienlijke inspanningen om hun gegevens- en modelleringsinfrastructuur uit te breiden, maar er moet nog veel werk worden verzet, met name wat betreft klantspecifieke informatie op activiteitsniveau en de integratie van toekomstgerichte componenten (zoals overgangsstrategieën) in de instrumenten voor de beoordeling van klimaatrisico’s.

Richtsnoeren voor eigen vermogen en in aanmerking komende passiva met MSG-kenmerken

In het licht van de recente markttrend om eigen vermogen of in aanmerking komende passiva met MSG-kenmerken uit te geven die gekoppeld zijn aan MSG-labels, heeft EBA specifieke richtsnoeren ter zake opgenomen in haar verslag over aanvullende tier 1-instrumenten dat werd gepubliceerd in juni 2021. Het doel hiervan was i) een overzicht te bieden van de vastgestelde risico’s, ii) toelichtingen te geven op de vastgestelde verschillen in clausules en iii) beleidsobservaties te doen en richtsnoeren aan te reiken over de wisselwerking tussen clausules die voor MSG-emissies worden gebruikt en de geschiktheidscriteria voor eigen vermogen en in aanmerking komende passiva. Uiteindelijk werd hiermee beoogd informatie te verstrekken over beste praktijken of juist voortaan te vermijden praktijken/clausules vanuit het oogpunt van eigen vermogen en in aanmerking komende passiva.

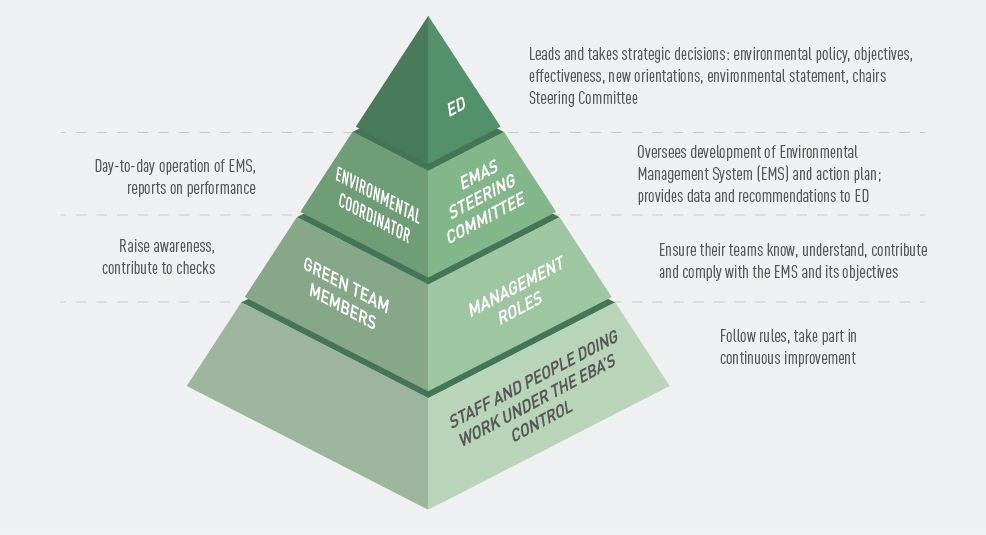

Vooruitgang met het oog op registratie in het kader van het milieubeheer- en milieuauditsysteem (EMAS)

In 2021 heeft EBA alle voorbereidende fasen voor registratie in het kader van het milieubeheer- en milieuauditsysteem (EMAS) van de EU met succes afgerond. Zij heeft de registratie vervolgens in augustus 2022 verkregen. In haar milieubeleid heeft EBA haar intenties en koers met betrekking tot haar milieuprestaties uiteengezet en zich ertoe verbonden deze voortdurend te verbeteren.

Aanpak van de nasleep van COVID-19

In 2021 heeft EBA zich verder ingespannen om de kortetermijngevolgen van de pandemie te beperken, teneinde banken in staat te stellen krediet te blijven verstrekken en het gebrek aan kortlopende liquide middelen aan te pakken waarmee veel bedrijven werden geconfronteerd, door de heractivering van de richtsnoeren over wettelijk vastgestelde en niet wettelijk vastgestelde moratoria. Na meer dan een jaar in crisistoestand werd de aandacht echter verlegd naar het volledig in goede banen leiden van de overgang, om een vlotte terugkeer naar normale omstandigheden te waarborgen.

In april 2021 gaf EBA ook een vervolg aan een enquête die zij in april 2020 had gehouden over de mogelijke gevolgen van de pandemie voor de bescherming van deposanten die wordt geboden door nationale depositogarantiestelsels. De geactualiseerde enquête bevestigde dat de pandemie zelf geen nadelige gevolgen had voor de bescherming van deposanten en bevestigde dat de depositogarantiestelsels veerkrachtig blijven.

EBA heeft ook de ontwikkeling gevolgd en de activakwaliteit beoordeeld van de moratoria op de terugbetaling van leningen en de regelingen met overheidsgaranties die de autoriteiten hadden opgezet om bedrijven en huishoudens te ondersteunen tijdens de pandemie. Eind 2021 was het volume van leningen met lopende EBA-conforme moratoria nog slechts residueel (ongeveer 10 miljard EUR), terwijl banken wel nog steeds ongeveer 700 miljard EUR aan leningen melden met verstreken EBA-conforme moratoria.

EBA viert tienjarig bestaan

2021 was een belangrijke mijlpaal voor EBA: zij vierde dit jaar haar tienjarig jubileum. Om deze gelegenheid te vieren, organiseerde EBA verschillende interne en externe activiteiten.

Afbeelding 1: 15 interviews in 13 EU-landen: België, Cyprus, Denemarken, Duitsland, Frankrijk, Finland, Griekenland, Italië, Nederland, Portugal, Slovenië, Spanje en Tsjechië. Dankzij lokale aanwezigheid konden synergieën met nationale media tot stand worden gebracht, wat op zijn beurt leidde tot grotere zichtbaarheid van EBA en haar werkzaamheden.

EBA hield bovendien haar conferentie op hoog niveau EBA@10, die in hybride vorm plaatsvond op 26 oktober. Ter gelegenheid van dit evenement kwamen belanghebbenden uit de hele Europese Unie en daarbuiten bijeen om de vooruitgang in herinnering te brengen die de afgelopen tien jaar is geboekt op het gebied van de bancaire en financiële integratie in de EU, en om alvast vooruit te kijken naar de uitdagingen en kansen die EBA nog te wachten staan. Opnamen van de conferentie zijn beschikbaar op de EBA-website.

Vijf strategische gebieden voor 2022:

Het prudentiële kader voor toezicht en afwikkeling monitoren en actualiseren

Het EU-brede kader voor stresstests herzien en versterken

Bank- en financiële gegevens: hefboomwerking van EUCLID

Digitale veerkracht, FinTech en innovatie: verdiepen van analyses en informatie-uitwisseling

Witwassen en terrorismefinanciering bestrijden en bijdragen aan een nieuwe EU-infrastructuur

Twee horizontale prioriteiten voor beleidswerk:

MSG: instrumenten voor het meten en beheren van risico’s aanreiken

COVID-19: gevolgen monitoren en beperken