Resumen de conclusiones del informe anual de 2021

En 2021 cumplimos nuestro 10.º aniversario, un hito especial y trascendental que celebramos reflexionando sobre todos los resultados fundamentales logrados en la última década y los avances hechos hasta la fecha, y marcando la pauta para los retos que nos depara el futuro.

Desde 2011 hemos elaborado un conjunto armonizado y coherente de normas sobre aspectos prudenciales y de resolución, con más de 230 normas técnicas, que han contribuido a establecer la igualdad de condiciones para las entidades financieras en toda la Unión Europea (UE). Además, hemos proporcionado orientaciones adicionales mediante más de 120 directrices y respuestas a más de 2 000 preguntas sobre su ejecución en materia de supervisión.

José Manuel Campa

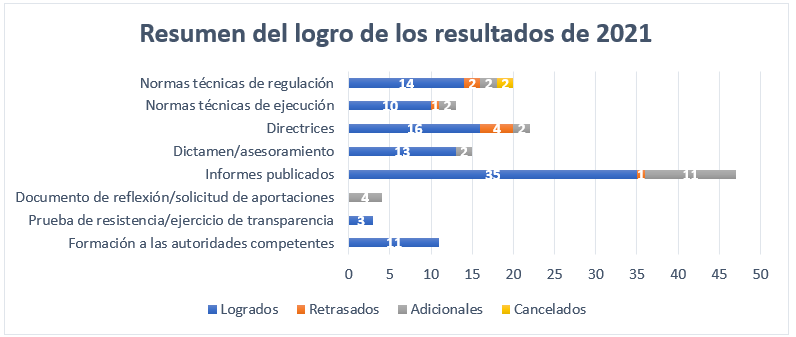

Figura 1: Resumen de los principales resultados obtenidos en relación con el programa de trabajo de la ABE para 2021

La evolución de los mandatos y las prioridades plurianuales requerían reorganizar el modelo de trabajo de la ABE, a fin de aumentar la atención prestada a ámbitos fundamentales, promover las sinergias internas y generar nuevas oportunidades para el personal. Hemos reforzado el Departamento de Análisis Económico y de Riesgo con una nueva Unidad dedicada a los riesgos ambientales, sociales y de gobernanza (ASG), y establecido un nuevo Departamento centrado en toda la cadena de valor de los datos, desde su definición hasta su adquisición, pasando por su gestión y difusión. Por último, hemos creado unidades de pleno derecho centradas en las finanzas digitales y en la prevención del blanqueo de capitales y la financiación del terrorismo (PBC/FT).

François-Louis Michaud

Logros en 2021

Continuación de los avances normativos

Avance en el desarrollo del nuevo marco prudencial para las empresas de inversión

En relación con el nuevo régimen prudencial, las empresas de inversión estarán sujetas a requisitos prudenciales proporcionados y sensibles al riesgo en función de su tamaño y de la variedad de actividades que desarrollan o los servicios financieros que prestan. Con miras a facilitar la preparación de los participantes en el mercado y la transición al nuevo marco prudencial, en su hoja de ruta para las empresas de inversión, la ABE facilitó un resumen de los plazos, el proceso y los entregables asociados con la Directiva sobre la supervisión prudencial de las empresas de servicios de inversión y el Reglamento relativo a los requisitos prudenciales de las empresas de servicios de inversión . La hoja de ruta prevé cuatro fases, con 21 normas técnicas y seis directrices que deberán completarse de aquí a finales de 2022.

Suplementación del marco regulador en el ámbito del riesgo de mercado y la infraestructura de los mercados

En 2021, la ABE prosiguió con la elaboración de normas técnicas en el ámbito del riesgo de mercado, de acuerdo con su hoja de ruta para los nuevos enfoques del riesgo de mercado y de crédito de contraparte. Además, la ABE publicó sus Directrices finales en las que aclara los requisitos aplicables a los datos de entrada utilizados para calcular la medida del riesgo de pérdida esperada condicional con arreglo al método alternativo de modelos internos (MMI). Concretamente, estos requisitos tienen por objeto garantizar que los datos de entrada se calibran en función de datos históricos que reflejan los precios observados o cotizados en el mercado. Estos entregables regulatorios contribuyen a garantizar la introducción sin contratiempos del marco revisado para el cálculo de los requisitos de capital por riesgo de mercado en la UE.

Continuación del desarrollo de un régimen global de grandes riesgos en la Unión Europea

En consonancia con sus nuevos mandatos previstos en el paquete de medidas de reducción del riesgo adoptado por los legisladores europeos en 2019, la ABE elaboró las directrices para armonizar la manera en que las autoridades competentes evalúan y gestionan los incumplimientos de los límites de las grandes exposiciones por parte de las entidades.

Seguimiento de la aplicación de las normas internacionales de Basilea III

La ABE realiza periódicamente un ejercicio de seguimiento de Basilea III en el que se analizan i) la repercusión de las normas finales de Basilea III en los coeficientes de capital y apalancamiento de las entidades de crédito europeas y ii) las deficiencias asociadas que se derivarían de la falta de convergencia con el marco de Basilea III plenamente aplicado.

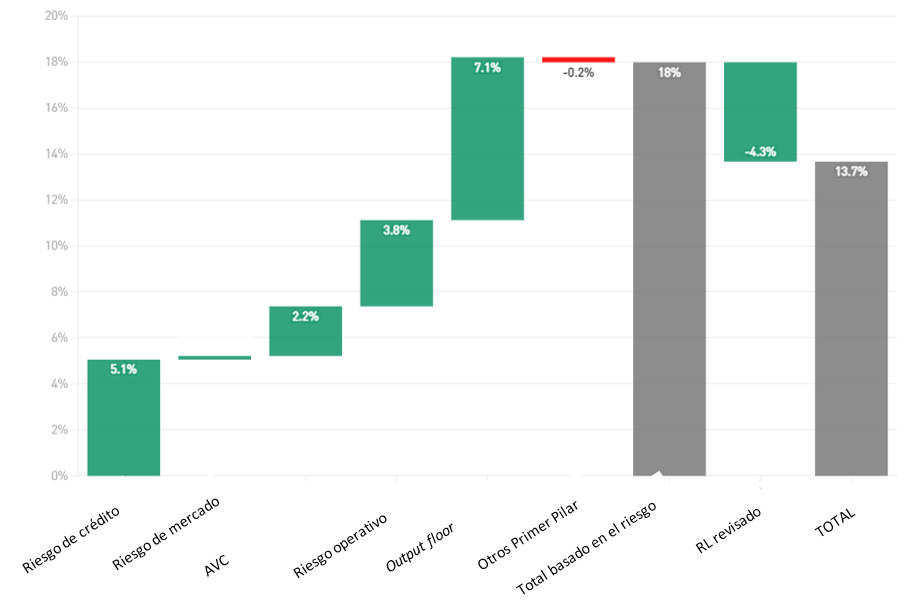

En septiembre de 2021, la ABE publicó un Informe sobre el seguimiento de la repercusión de la aplicación de la versión definitiva del marco regulador Basilea III en la UE con datos a fecha de diciembre de 2020. El informe incluye un desglose de la repercusión en el capital mínimo total necesario a raíz del riesgo de crédito, el riesgo operacional, las reformas del coeficiente de apalancamiento y el límite mínimo sobre los resultados agregados (output floor). Los principales factores que condicionan la repercusión del Acuerdo de Basilea III son la aplicación del límite mínimo sobre los resultados agregados y la reforma del riesgo de crédito, con un 7,1 % y un 5,1 % respectivamente. El nuevo coeficiente de apalancamiento compensa parcialmente en un 4,3 % la repercusión de las reformas basadas en el riesgo de Basilea III.

La ABE también se ha esforzado en facilitar al Comité de Supervisión Bancaria de Basilea (CSBB) información obtenida mediante la realización de nuevas actividades de recogida de datos que permiten evaluar de forma más adecuada las políticas propuestas antes de desarrollar normas de supervisión. Además, la ABE trabaja en estrecha colaboración con el CSBB para desarrollar metodologías que evalúen con mayor precisión la repercusión de las normas de supervisión propuestas.

Figura 2: Ejercicio de seguimiento de Basilea III — Repercusión del requerimiento de capital total por categoría de riesgo (fecha de referencia: diciembre de 2020)

Nuevo a fecha de diciembre de 2021: la ABE ha decidido hacer obligatorio el ejercicio de Basilea III. Esto contribuirá a que la ABE represente eficazmente los intereses de las instituciones de la UE en el CSBB y proporcione dictámenes fundamentados y asesoramiento técnico a la Comisión Europea.

Aplicación efectiva de los instrumentos de resolución

En 2021, la ABE completó sus Directrices sobre resolubilidad, que constituyen un importante paso para complementar el marco jurídico de la UE en el ámbito de la resolución con arreglo a normas internacionales y aprovechar las mejores prácticas de la UE. Haciendo un balance de las prácticas más idóneas desarrolladas hasta la fecha por las autoridades de resolución de la UE en materia de resolubilidad, las Directrices establecen requisitos para mejorar la resolubilidad en los ámbitos de la continuidad operativa en la resolución, el acceso a las infraestructuras de los mercados financieros, la financiación y la liquidez en la resolución, la ejecución de la recapitalización interna, la reorganización de actividades y la comunicación.

Identificación, evaluación y seguimiento de los riesgos en el sector bancario de la UE

El Informe de evaluación del riesgo de 2021 constató que los bancos habían reforzado su capitalización y su tesorería. Se beneficiaron de la sólida recuperación económica y los avances logrados en la lucha contra la pandemia de COVID-19.

Esta evaluación reconoce asimismo que los bancos han hecho algunos avances en las consideraciones del riesgo ASG. La proporción de bonos ASG en el total de emisiones bancarias ha aumentado en los últimos años, alcanzando aproximadamente el 20 % del total de colocaciones de los bancos de este año.

En 2021, el cuadro de riesgos trimestral de la ABE siguió siendo uno de los principales elementos que contribuyeron a la evaluación periódica de riesgos y, paralelamente, cumplieron la función de la ABE de difundir datos a las partes interesadas. El cuadro de riesgos de la ABE se ha convertido en un punto de referencia para los datos detallados de supervisión país por país y agregados de la UE. Proporciona indicadores de riesgo fundamentales completos y fáciles de utilizar para evaluar el bienestar del sector bancario de la UE, así como cuadros estadísticos exhaustivos para analizar las tendencias y realizar análisis inter pares.

Figura 3: Si analizamos el sector bancario de la UE, ¿qué otras fuentes de riesgos o vulnerabilidades es probable que sigan aumentando en los próximos 6 a 12 meses?

Fuente: pregunta abierta a los bancos realizada en el cuestionario de evaluación de riesgos (RAQ) de otoño de 2021

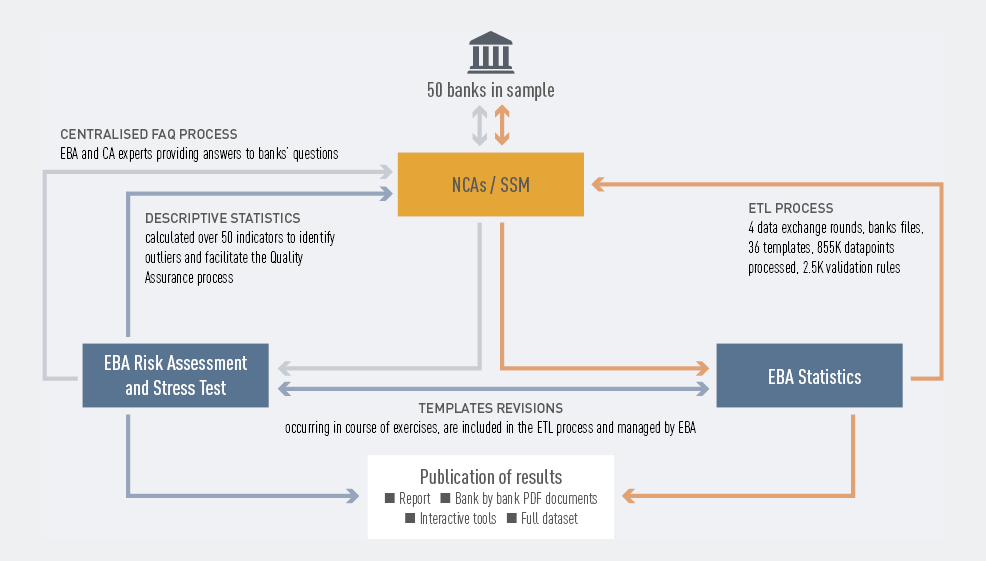

La prueba de resistencia a escala de la UE de 2021

En julio de 2021, la ABE publicó los resultados de la prueba de resistencia realizada en 2021 a escala de la UE, en la que participaron 50 bancos, que representaban aproximadamente el 70 % de los activos totales del sector bancario de la UE. Dada la conmoción macroeconómica sin precedentes causada por la pandemia en 2020, el escenario de referencia proporcionó un criterio útil para evaluar y comparar la situación de los bancos de la UE. La prueba de resistencia también contribuyó a ofrecer una perspectiva sobre la posible evolución del sistema bancario tras la pandemia.

En general, los resultados mostraron que los bancos continuaron acumulando base de capital, con una ratio de capital de nivel 1 ordinario (CET1) del 15 % al inicio del ejercicio, el más alto desde que la ABE realiza pruebas de resistencia, a pesar de la reducción sin precedentes del producto interior bruto (PIB) y de los efectos iniciales de la pandemia de COVID-19 durante ese año.

Figura 4: Proceso subyacente a la prueba de resistencia a escala de la UE

Aumento de la transparencia en el sector bancario de la UE

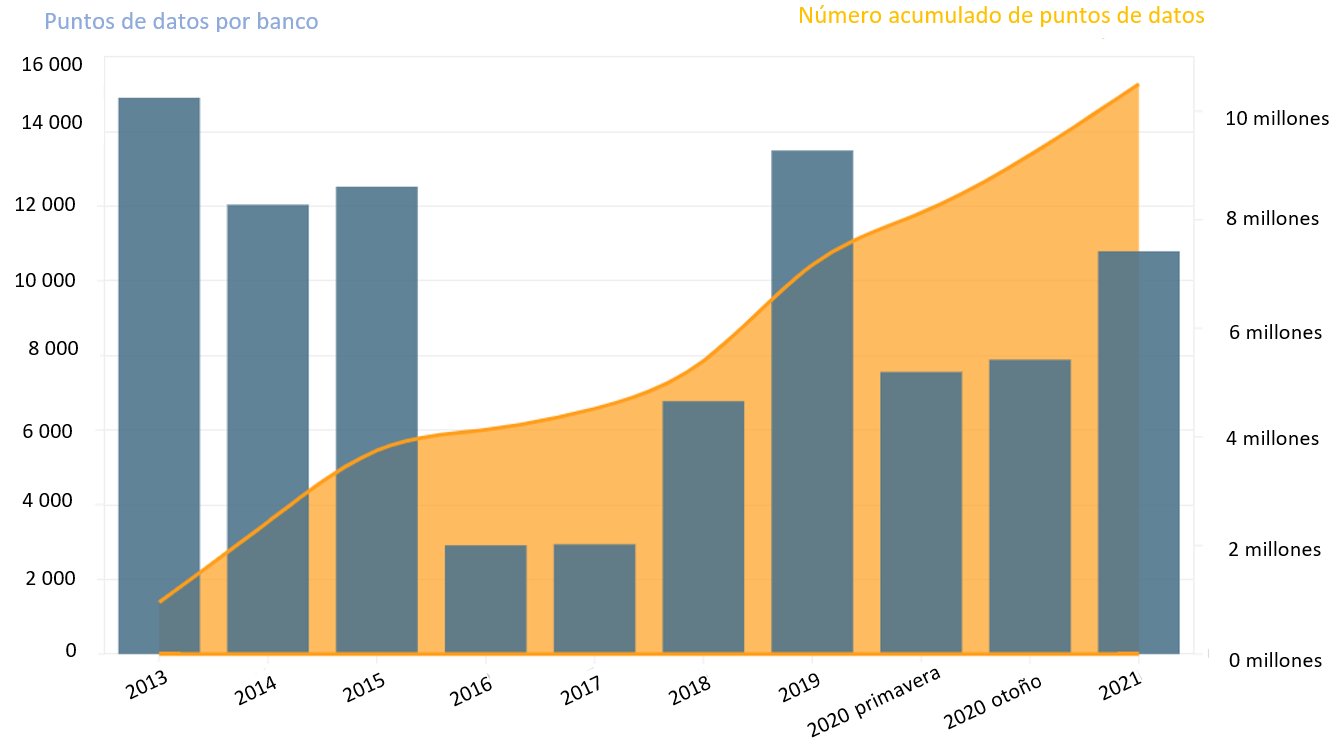

El ejercicio de transparencia constituye una difusión de datos bien establecida y consolidada, que proporciona al público una fuente inestimable de datos sobre cada banco.

La ABE realizó su ejercicio anual de transparencia a escala de la UE en diciembre de 2021, y divulgó datos detallados individuales correspondientes a 120 bancos de 25 países de la UE y del Espacio Económico Europeo (EEE).

Los resultados mostraron que las medidas de apoyo fiscal y regulatorio aplicadas durante la pandemia han evitado el deterioro de la calidad de los activos, pero también han dificultado más la evaluación de la solvencia de los prestatarios por parte de los bancos. La incertidumbre respecto a las previsiones económicas podría provocar una reevaluación de los riesgos.

Figura 5: Ejercicio de transparencia a escala de la UE en el tiempo: evolución de una recogida de datos bien consolidada

Transformación en un centro de datos integrado de la UE

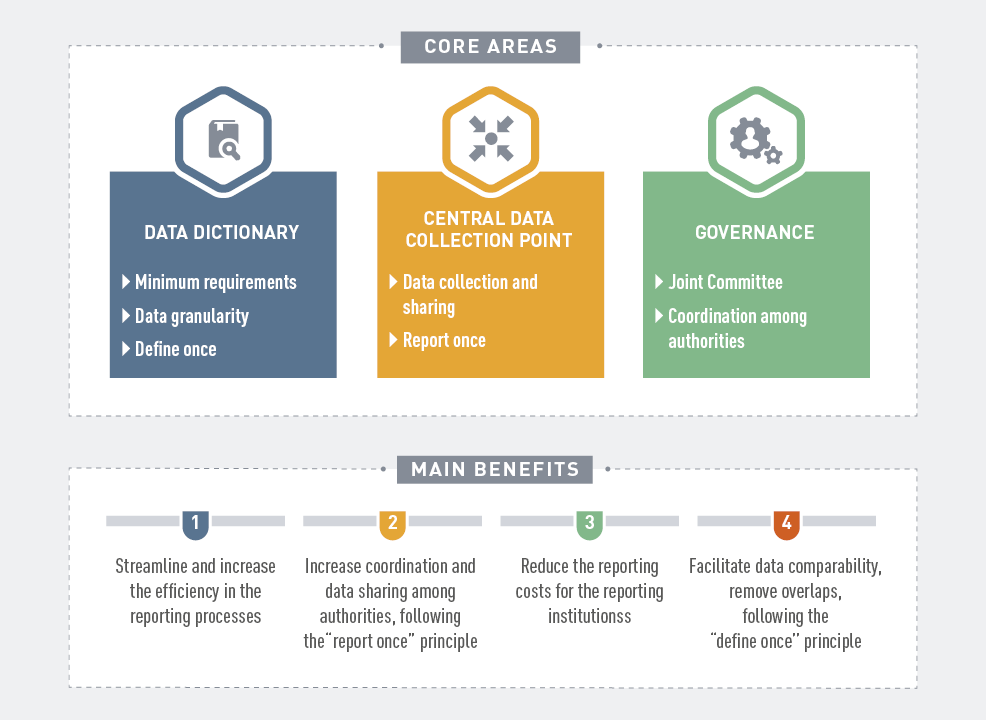

En 2021, la ABE completó su trabajo sobre el estudio de viabilidad de un sistema coherente e integrado de recopilación de datos estadísticos, prudenciales y de resolución. El Informe resultante presenta una visión a largo plazo de cómo podría ser un sistema integrado de notificación. También destaca cómo podrían racionalizarse y mejorarse los procesos de notificación tanto para las entidades como para las autoridades competentes, y cómo podría mejorarse la cooperación entre autoridades en los ámbitos de la notificación de información prudencial, de resolución y estadística.

Figura 6: Resumen del sistema integrado de notificación de información

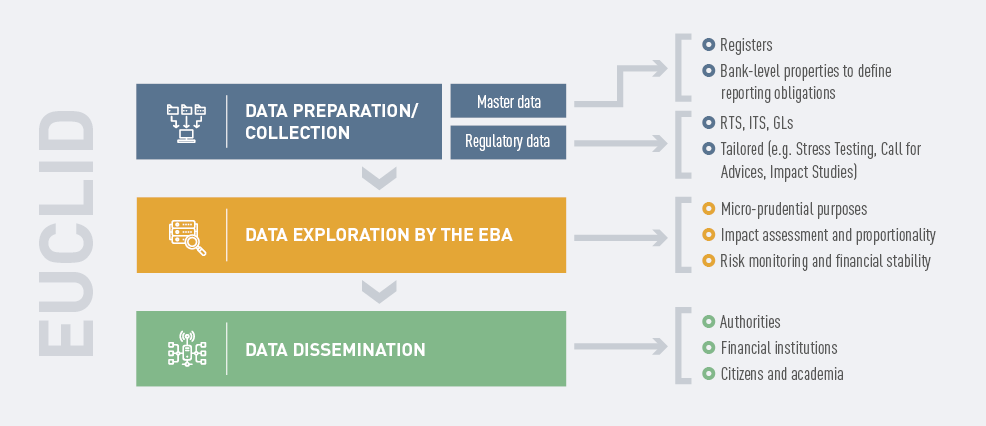

Finalización del proyecto EUCLID

Figura 7: En qué consiste el proceso de EUCLID

Con la implantación de la Infraestructura Centralizada Europea para Datos de Supervisión (EUCLID), la ABE pudo integrar la mayor parte de sus datos históricos y comenzar a recopilar información sobre la totalidad del sector bancario de la UE. Gracias a EUCLID, las distintas autoridades que se relacionan con la ABE han conseguido más libertad y flexibilidad para gestionar la transmisión de datos a esta. Los datos maestros fluyen de forma constante hacia la ABE, lo que permite atender y actualizar las obligaciones de información de la noche a la mañana y sin fisuras. De este modo, la ABE puede resolver más rápidamente los problemas de información gracias a las observaciones automáticas sobre las transmisiones de datos a través de EUCLID.

Figura 8: Número de módulos de notificación de información recopilados a través de EUCLID (fecha de referencia: septiembre de 2021)

Continuación del desarrollo de un marco global y mejorado de divulgación de información

En 2021, la ABE continuó avanzando en la aplicación de su hoja de ruta y su estrategia sobre la divulgación de información para el Tercer Pilar, centrándose en:

- divulgación de información sobre los indicadores de importancia sistémica mundial por parte de las entidades de importancia sistémica mundial (EISM);

- divulgación de información sobre las exposiciones al riesgo de tipo de interés en relación con posiciones no mantenidas en la cartera de negociación (IRRBB);

- divulgación de información sobre riesgos ASG;

- divulgación de información sobre los fondos de inversión por parte de las empresas de servicios de inversión.

Figura 9:Divulgación de información ASG en la UE

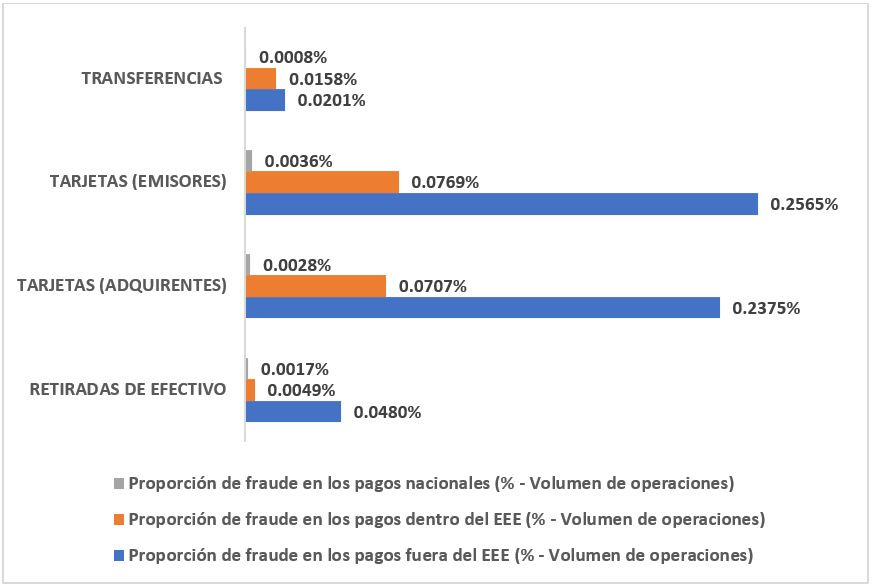

Evaluación de los niveles de fraude en los pagos minoristas

La ABE realizó un análisis de los datos de fraude en los pagos notificados por el sector para evaluar la eficacia de los requisitos de seguridad de los pagos que ha desarrollado en los últimos años. Una de sus principales observaciones se refiere a que el fraude es notablemente mayor en las operaciones transfronterizas con contrapartes de fuera del EEE, a las que no se aplican requisitos de autenticación reforzada de cliente, que en las realizadas dentro del EEE, a las que sí se aplica la autenticación reforzada de cliente.

Figura 10: Proporción de transacciones fraudulentas (con respecto al volumen del total de transacciones) en los pagos efectuados a nivel nacional, dentro y fuera del EEE

Fuente: Documento de reflexión sobre las observaciones preliminares de la ABE relativas a los datos de fraude en los pagos con arreglo a la Segunda Directiva sobre servicios de pago, según lo comunicado por los prestadores de servicios de pagos de los países analizados

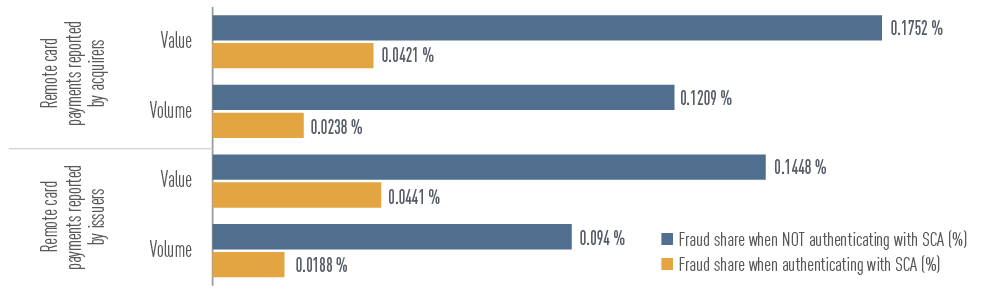

Otras observaciones sugirieron que, en general los requisitos de regulación desarrollados con relación a la seguridad de los pagos están teniendo los efectos deseados. Por ejemplo, la proporción de pagos fraudulentos en el volumen y el valor totales de los pagos es significativamente inferior en el caso de las operaciones autenticadas mediante autenticación reforzada de cliente que en las que no la aplican.

Figura 11: Proporción de transacciones fraudulentas (con respecto al volumen y el valor del total de operaciones) en los pagos efectuados con tarjeta de forma remota notificados por los emisores y los adquirentes, con y sin autenticación reforzada de cliente

Fuente: Documento de reflexión sobre las observaciones preliminares de la ABE relativas a los datos de fraude en los pagos con arreglo a la Segunda Directiva sobre servicios de pago, según lo comunicado por los prestadores de servicios de pagos de los países analizados

Contribuir al sólido desarrollo de la innovación financiera en el sector financiero

En 2021, la ABE siguió supervisando el modo en que las innovaciones financieras surgen y se desarrollan dentro del mercado financiero. Los criptoactivos, las finanzas descentralizadas y la aplicación de la inteligencia artificial (IA), así como las plataformas y soluciones digitales para facilitar el cumplimiento de la legislación en materia de PBC/FT, son solo algunos ejemplos de las innovaciones en materia de seguimiento de la innovación que se encuentran actualmente en el punto de mira de la ABE.

La ABE contribuyó a temas muy diversos en el marco de la estrategia de finanzas digitales de la Comisión Europea y fuera de esta, entre ellos:

- propuestas legislativas relacionadas con el Reglamento relativo a los mercados de criptoactivos;

- propuestas legislativas relativas a la ley de resiliencia operativa digital (DORA);

- uso de plataformas digitales en el sector bancario y de pagos de la UE;

- requisitos para los proveedores de servicios de financiación participativa;

- propuestas para los préstamos no bancarios.

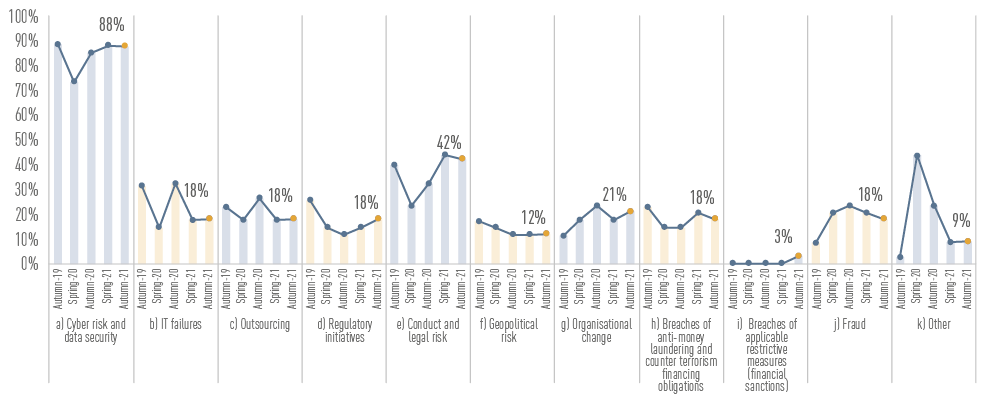

Figura 12: Principales factores de riesgo operativo observados por los bancos

Fuente: figura 97 del informe de evaluación del riesgo (RAR, por su denominación en inglés) de la ABE de 2021

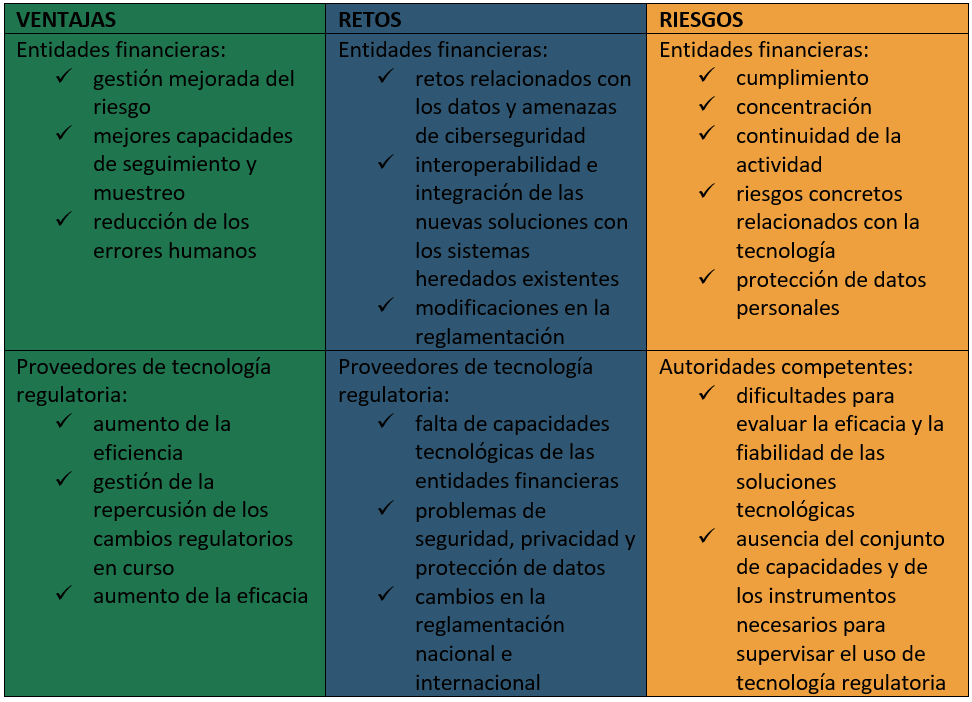

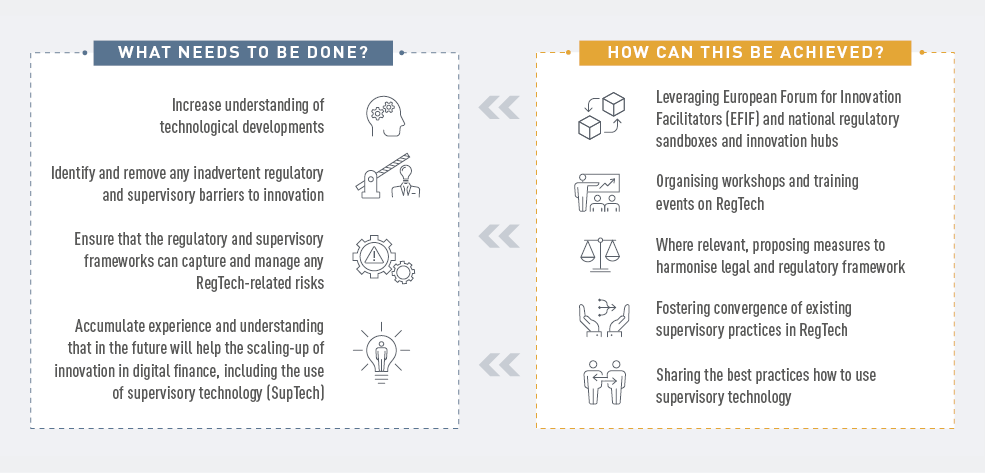

Análisis del mercado de la tecnología regulatoria de la UE

En 2021, la ABE evaluó las ventajas, los retos y los riesgos que implica el uso de la tecnología regulatoria en la UE y analizó la aplicación de la tecnología para facilitar el cumplimiento de los requisitos regulatorios y mejorar la eficacia y la eficiencia de los procesos de determinadas entidades financieras.

Los cinco principales segmentos identificados en los que se utiliza la tecnología regulatoria de forma más generalizada son la PBC/FT, la prevención del fraude, la presentación de informes prudenciales, la seguridad de las TIC y las evaluaciones de solvencia.

Figura 13: Principales ventajas, retos y riesgos del empleo de la tecnología regulatoria

Figura 14: Seguimiento continuo del desarrollo de la tecnología regulatoria

Figura 14: Seguimiento continuo del desarrollo de la tecnología regulatoria

Identificación de las ventajas y los retos que plantean los modelos de aprendizaje automático empleados en el contexto de los MBCI para el riesgo de crédito

En 2021, la ABE consultó al sector sobre cómo pueden coexistir nuevos y sofisticados modelos de aprendizaje automático y cumplir los requisitos regulatorios al emplearse en el contexto de los modelos basados en calificaciones internas (MBCI). En el documento de reflexión se investigó una serie de recomendaciones basadas en principios que garantizarían el uso prudente de modelos de aprendizaje automático en el contexto del marco basado en calificaciones internas.

Refuerzo de la protección de los depositantes

En el contexto de la protección de los depositantes, la ABE ha trabajado en tres ámbitos:

Mejora de la resiliencia de los sistemas nacionales de garantía de depósitos: las Directrices relativas a las pruebas de resistencia de los sistemas de garantía de depósitos (SGD) revisadas amplían el ámbito de aplicación de las pruebas de resistencia de los SGD al exigir más pruebas que las directrices originales. Ahora los aseguradores de depósitos deben poner a prueba su capacidad para realizar todas las intervenciones incluidas en su mandato legal.

Figura 15: Etapas de los ciclos de las pruebas de resistencia realizados por los SGD

Refuerzo de la protección de los fondos de los clientes por parte de los aseguradores de depósitos: el Dictamen sobre el tratamiento de los fondos de clientes con arreglo a la Directiva relativa a los sistemas de garantía de depósitos evaluó los actuales enfoques de protección de los fondos depositados en entidades de crédito en nombre de clientes por entidades que a su vez están excluidas de la protección de los SGD.

Contribución a una financiación armonizada y transparente de los aseguradores de depósitos: las Directrices sobre la delimitación y comunicación de los recursos financieros disponibles (RFD) de los sistemas de garantía de depósitos (SGD), que pretenden mejorar la confianza en la estabilidad financiera en toda la UE estableciendo una aplicación más armonizada de la Directiva relativa a los sistemas de garantía de depósitos en lo que respecta a alcanzar el nivel objetivo en las posiciones financieras de los SGD y mejorar la transparencia y la comparabilidad de las posiciones financieras de los SGD.

Desarrollo de la infraestructura de la UE para dirigir, coordinar y dar seguimiento a la supervisión de la PBC/FT

La atención continuó centrándose principalmente en el desarrollo de políticas relacionadas con la PBC/FT, el fomento de la cooperación entre las autoridades competentes de los Estados miembros en la prevención del blanqueo de capitales y la financiación del terrorismo y el apoyo a la aplicación efectiva del marco general de la UE en materia de PBC/FT mediante la formación y el desarrollo de capacidades.

Establecimiento de un enfoque basado en datos para hacer un seguimiento de los riesgos de blanqueo de capitales y financiación del terrorismo

La ABE realizó trabajos preparatorios que culminaron en enero de 2022 con la puesta en marcha de EuReCA, el sistema europeo de información sobre deficiencias sustanciales en materia de PBC/FT. La ABE pretende emplear EuReCA para recopilar, estructurar y compartir información sobre las deficiencias sustanciales de las entidades financieras en materia de PBC/FT identificadas por las autoridades competentes, así como las medidas que han adoptado estas para corregirlas.

Además, la ABE siguió supervisando los nuevos riesgos de blanqueo de capitales y financiación del terrorismo, y alertó en caso necesario a las autoridades competentes y al público en general. Esta emitió un dictamen sobre los riesgos de blanqueo de capitales y financiación del terrorismo que afectan al sector financiero de la UE, en el que identificó riesgos relacionados con las monedas virtuales y los servicios financieros innovadores, la reducción del riesgo, los riesgos fiscales y los riesgos asociados a la pandemia de COVID-19. Incluyó recomendaciones dirigidas a las autoridades competentes a fin de acabar con las brechas detectadas.

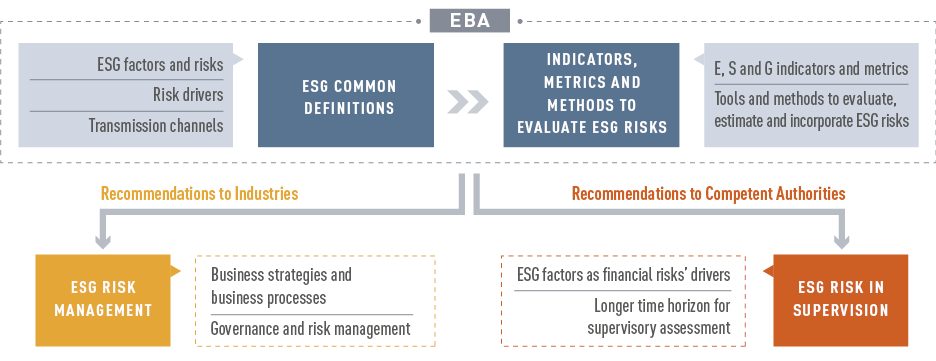

Integración y gestión de los riesgos ASG

Es sabido que los factores ASG pueden traducirse en riesgos financieros y que el sector financiero debe desempeñar un papel fundamental tanto en la gestión de riesgos como en facilitar la transición hacia una economía más sostenible. Para avanzar en este sentido se necesitan definiciones claras y metodologías de evaluación de riesgos eficaces.

En 2021, la ABE publicó un Informe sobre la gestión y la supervisión de los riesgos ASG para las entidades de crédito y las empresas de servicios de inversión, que armoniza las definiciones y describe los métodos disponibles, así como sus propuestas y recomendaciones relativas a cómo abordarán los riesgos ASG las entidades, y cómo deben evaluar los supervisores las prácticas de gestión de riesgos ASG de las entidades.

Figura 16: Contenido principal del informe de la ABE sobre la gestión y supervisión de riesgos ASG

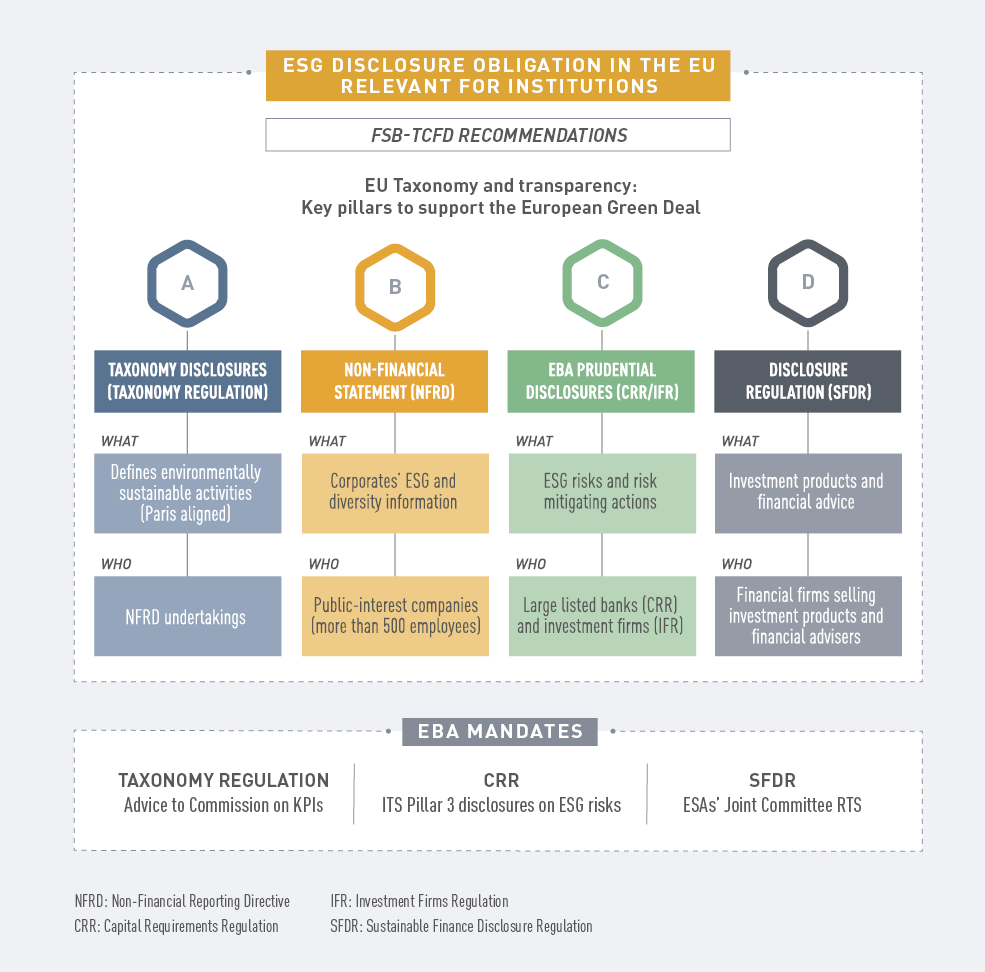

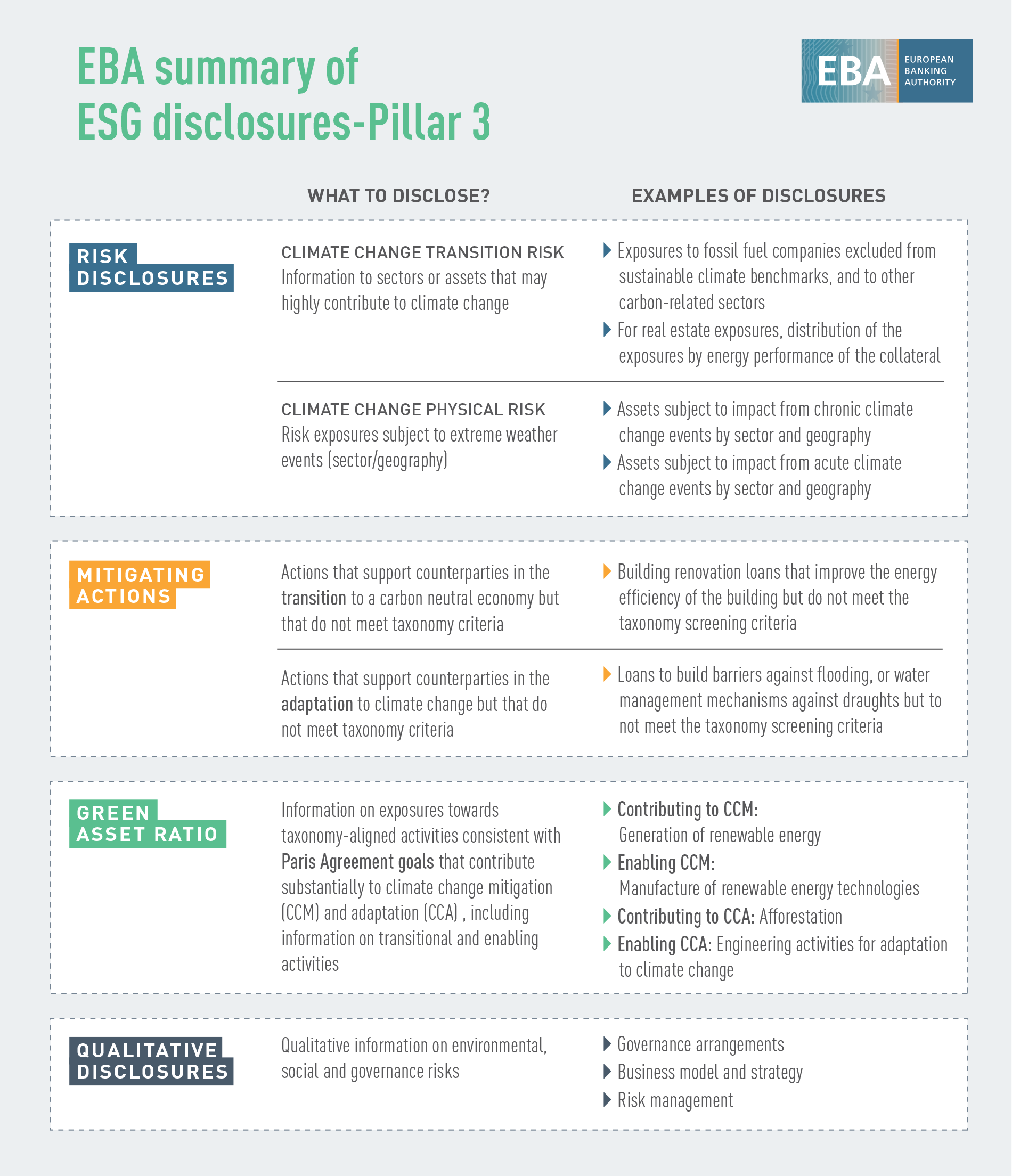

Definición de las normas de divulgación de información sobre sostenibilidad

La ABE tiene por objeto apoyar a las entidades en sus obligaciones de divulgación de información, facilitando el acceso de las partes interesadas a información comparable sobre las actividades de préstamo e inversión sujetas a riesgos asociados con aspectos ASG, al tiempo que les permite comparar el desempeño de las entidades en materia de desarrollo sostenible. A tal fin, la ABE contribuyó a definir normas de divulgación de información en materia de desarrollo sostenible con sus normas técnicas para la divulgación de información del Tercer Pilar sobre los riesgos ASG.

Figura 17: Divulgación de información ASG – Tercer pilar

Establecimiento de las bases para integrar el riesgo climático en el marco de las pruebas de resistencia

La ABE abordó los riesgos relacionados con el clima en sus pruebas de resistencia climática y su análisis de escenarios. El proyecto piloto de la ABE realizado en mayo de 2021 fue la primera iniciativa a sobre el riesgo climático escala de la UE. En él participaron 29 bancos voluntarios de 10 países de la UE que representan aproximadamente el 50 % de los activos del sector bancario de la UE (el 47 % de sus activos ponderados por riesgo). Se centró en el riesgo de transición, y su principal objetivo consistía en explorar los datos y los retos metodológicos que plantea la clasificación de las exposiciones que podrían ser vulnerables a los riesgos climáticos, y evaluar la preparación de los bancos para aplicar la taxonomía ecológica de la UE. La experiencia adquirida tanto por la ABE como por los bancos participantes fue positiva. Contribuyó a comprender en qué punto se encuentran los bancos en lo que se refiere a capacidad de datos para evaluar el riesgo climático. Los bancos están haciendo importantes esfuerzos para ampliar sus infraestructuras de datos y de elaboración de modelos, pero todavía queda mucho por hacer, sobre todo en lo que se refiere a la información específica del cliente por actividad y a la incorporación de componentes orientados al futuro (como las estrategias de transición) en las herramientas de evaluación del riesgo climático.

Suministro de orientaciones sobre los fondos propios y los pasivos admisibles que incluyen características ASG

A la luz de la reciente tendencia del mercado de emitir instrumentos de fondos propios o pasivos admisibles con características ASG vinculadas a etiquetas ASG, la ABE incluyó una orientación específica en el Informe sobre capital adicional de nivel 1 (AT1) publicado en junio de 2021. Estas orientaciones tenían por objeto i) proporcionar una visión general de los riesgos identificados, ii) analizar las diferencias identificadas en las cláusulas y iii) proporcionar observaciones políticas y orientaciones sobre cómo interactúan las cláusulas empleadas en la emisión ASG y los criterios de admisibilidad para los fondos propios y pasivos admisibles. Su objetivo último era señalar mejores prácticas o aquellas prácticas o cláusulas que deberían evitarse desde la perspectiva de los fondos propios y los pasivos admisibles.

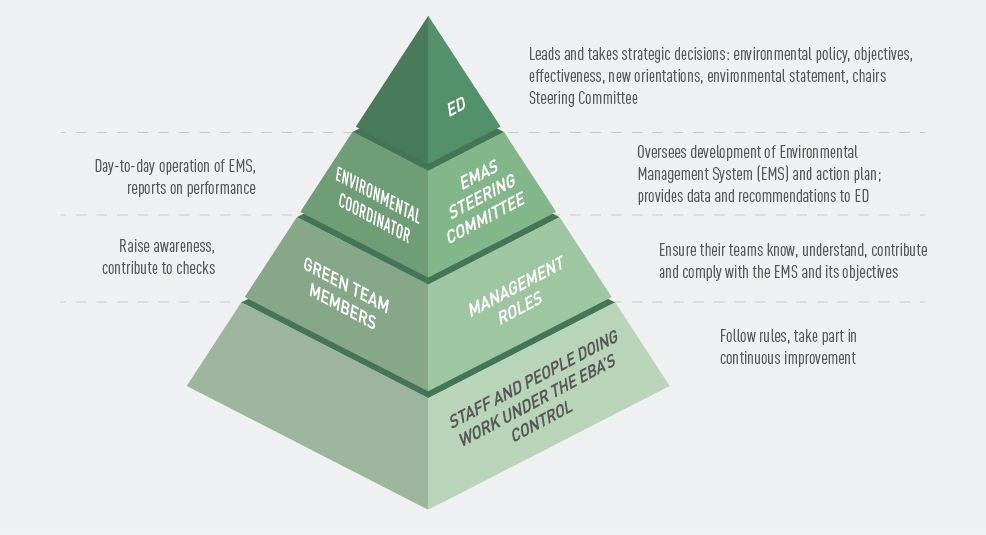

Avance para registrarse en el sistema de gestión y auditoría medioambientales (EMAS)

En 2021, la ABE logró completar todas las fases preparatorias para registrarse en el sistema de gestión y auditoría medioambientales (EMAS), proceso que completó en agosto de 2022. En su política medioambiental, la ABE expuso sus intenciones en relación con su desempeño medioambiental y se comprometió a mejorarla de forma constante.

Figura 18: Pirámide del equipo del EMAS

Hacer frente a las consecuencias de la COVID-19

En 2021, la ABE continuó mitigando los efectos de la pandemia a corto plazo, con el fin de mantener la capacidad de los bancos para conceder préstamos y afrontar la escasez de liquidez a corto plazo que sufrían muchas empresas, reactivando las Directrices sobre las moratorias legislativas y no legislativas. Sin embargo, tras más de un año en condiciones de crisis, la atención pasó a centrarse en gestionar la transición en toda su magnitud, con el objetivo de garantizar una vuelta a la normalidad sin contratiempos.

Además, en abril de 2021, la ABE dio seguimiento a la encuesta que había realizado en abril de 2020 sobre la posible repercusión de la pandemia en la protección proporcionada por los SGD nacionales a los depositantes. La encuesta actualizada confirmó que la pandemia por sí sola no tuvo ningún efecto adverso sobre la protección de los depositantes y confirmó la continuidad de la resistencia de los SGD.

Asimismo, la ABE supervisó la evolución y evaluó la calidad de los activos de las moratorias de los reembolsos de préstamos y los regímenes públicos garantizados que establecieron las autoridades para apoyar a las empresas y las familias durante la pandemia. El volumen de préstamos con moratorias admisibles por la ABE era residual a finales de 2021 (aproximadamente 10 000 millones de EUR), mientras que los bancos siguen notificando alrededor de préstamos por valor de 700 000 millones de EUR con moratorias admitidas por la ABE vencidas.

Celebración de 10 años de logros de la ABE

El año 2021 supuso un hito importante para la ABE, que celebró sus 10 años de actividad. Con motivo de este aniversario especial, esta organizó varias iniciativas tanto internas como externas.

Imagen 1: 15 entrevistas en 13 países de la UE: Bélgica, Chipre, la República Checa, Dinamarca, Francia, Finlandia, Alemania, Grecia, Italia, los Países Bajos, Portugal, Eslovenia y España. Llegar al ámbito local contribuyó a generar sinergias con los medios de comunicación nacionales, lo que a su vez dio una mayor visibilidad a la ABE y a su labor.

La ABE organizó también su conferencia de alto nivel EBA@10 en formato híbrido, que se celebró el 26 de octubre. El acto reunió a partes interesadas de toda la Unión Europea y de fuera de esta para reflexionar conjuntamente sobre los progresos realizados en los últimos 10 años en materia de integración bancaria y financiera de la UE, así como para examinar los retos y oportunidades futuros de la ABE. Las grabaciones de la conferencia están disponibles en el sitio web de la ABE.

Prioridades para 2022

Cinco ámbitos estratégicos para 2022:

Supervisar y actualizar el marco prudencial de supervisión y resolución

Renovar y fortalecer el marco de pruebas de resistencia a escala de la UE

Datos bancarios y financieros: apalancamiento de EUCLID

Resiliencia digital, tecnología financiera e innovación: profundizar en el análisis e intercambio de información

Luchar contra el blanqueo de capitales y la financiación del terrorismo y contribuir a una nueva infraestructura de la UE

Dos prioridades horizontales para el trabajo político:

ASG: proporcionar las herramientas para medir y gestionar los riesgos

COVID-19: gestionar y mitigar el impacto

TITLE

| HTML | ||||

|---|---|---|---|---|

| This publication is available in the following formats |  |

|

|