2021. aasta aruande kommenteeritud kokkuvõte

2021. aastal oli meie 10. aastapäev. Tähistasime seda erilist ja olulist tähtpäeva, mõeldes kõigile möödunud aastakümne põhisaavutustele ja senisele edule ning kavandades tegevust tulevikus.

Alates 2011. aastast oleme välja töötanud usaldatavusnõuete ja kriisilahenduse aspektide ühtlustatud ja järjepidevad eeskirjad, milles on üle 230 tehnilise standardi ja mis on aidanud luua finantsinstitutsioonidele võrdsed tingimused kogu Euroopa Liidus. Samuti oleme andnud täiendavaid juhiseid enam kui 120 suunisega ning vastuseid enam kui 2000 küsimusele järelevalve rakendamise kohta.

José Manuel Campa

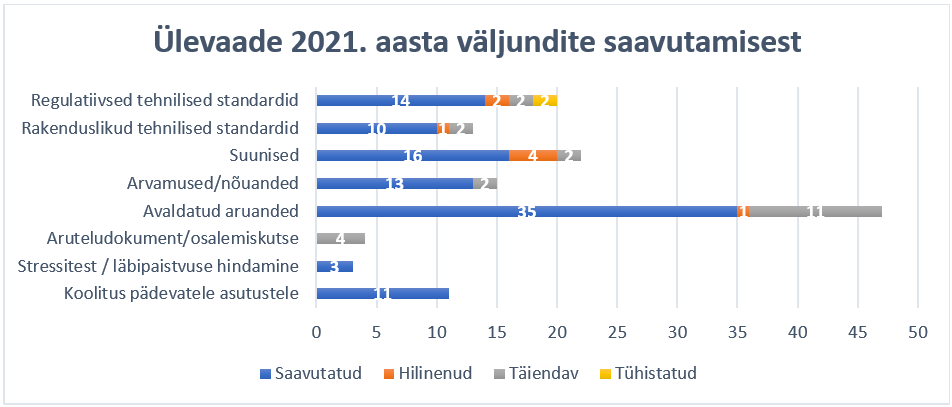

Joonis 1. Ülevaade EBA 2021. aasta peamistest tulemustest võrreldes tööprogrammiga

Muutuvad mitmeaastased prioriteedid ja volitused on nõudnud EBA tegevusmudeli ümberkorraldamist, et suurendada keskendumist peamistele valdkondadele, edendada ametisisest sünergiat ja luua töötajatele uusi võimalusi. Tugevdasime majandus- ja riskianalüüsi osakonda uue üksusega, mis on pühendatud keskkonna-, sotsiaal- ja juhtimisriskidele (ESG), ning asutasime uue osakonna, mis keskendub kogu andmete väärtusahelale, alates määratlemisest kuni hankimise, haldamise ja levitamiseni. Lisaks oleme loonud täieõiguslikud üksused, mis keskenduvad digirahandusele ning rahapesu ja terrorismi rahastamise tõkestamisele.

François-Louis Michaud

2021. aasta saavutused

Regulatiivarengute jätkamine

Investeerimisühingute uue usaldatavusraamistiku väljatöötamise jätkamine

Uue usaldatavusnormatiivide korra järgi kohaldatakse investeerimisühingute suhtes riskitundlikke ja proportsionaalseid usaldatavusnõudeid vastavalt nende suurusele ja tegevuste või finantsteenuste ulatusele. Et toetada turuosaliste ettevalmistamist ja üleminekut uuele usaldatavusraamistikule, esitas EBA EBA investeerimisühingute tegevuskavas ülevaate investeerimisühingute direktiivi ja investeerimisühingute määrusega seotud eeldatavast ajakavast, protsessist ja tulemustest. Tegevuskavas on neli etappi, millega valmib 2022. aasta lõpuks 21 tehnilist standardit ja 6 suunist.

Tururiski ja turutaristu valdkonna õigusraamistiku täiendamine

2021. aastal jätkas EBA tururiski valdkonna tehniliste standardite väljatöötamist kooskõlas oma uute turu- ja vastaspoole krediidiriski meetodite tegevuskavaga.EBA avaldas ka lõplikud suunised, mis selgitavad sisemudelil põhineva meetodi alusel eeldatava puudujäägi riskinäitaja arvutamise andmesisendite nõudeid. Eelkõige on nende nõuete eesmärk tagada, et sisendandmed oleksid kalibreeritud varasemate andmetega, mis kajastavad turul täheldatud või noteeritud hindu. Need regulatiivsed nõuded aitavad tagada tururiski kapitalinõuete arvutamise muudetud raamistiku sujuvat kasutuselevõttu ELis.

Kõikehõlmava riskide kontsentreerumise Euroopa Liidu korra arendamise jätkamine

Kooskõlas Euroopa seadusandjate poolt 2019. aastal vastu võetud riskivähendusmeetmete paketi uute volitustega on EBA koostanud suunised, et ühtlustada, kuidas pädevad asutused hindavad ja haldavad finantsinstitutsioonide riskide kontsentreerumise piirmäärade rikkumisi.

Basel III ülemaailmsete standardite rakendamise järelevalve

EBA teeb korrapäraselt Basel III järelevalvet, analüüsides i) Basel III lõplike eeskirjade mõju Euroopa krediidiasutuste kapitali- ja finantsvõimenduse määradele ning ii) sellega seotud puudusi, mis tulenevad puuduvast lähenemisest täielikult rakendatud Basel III raamistikule.

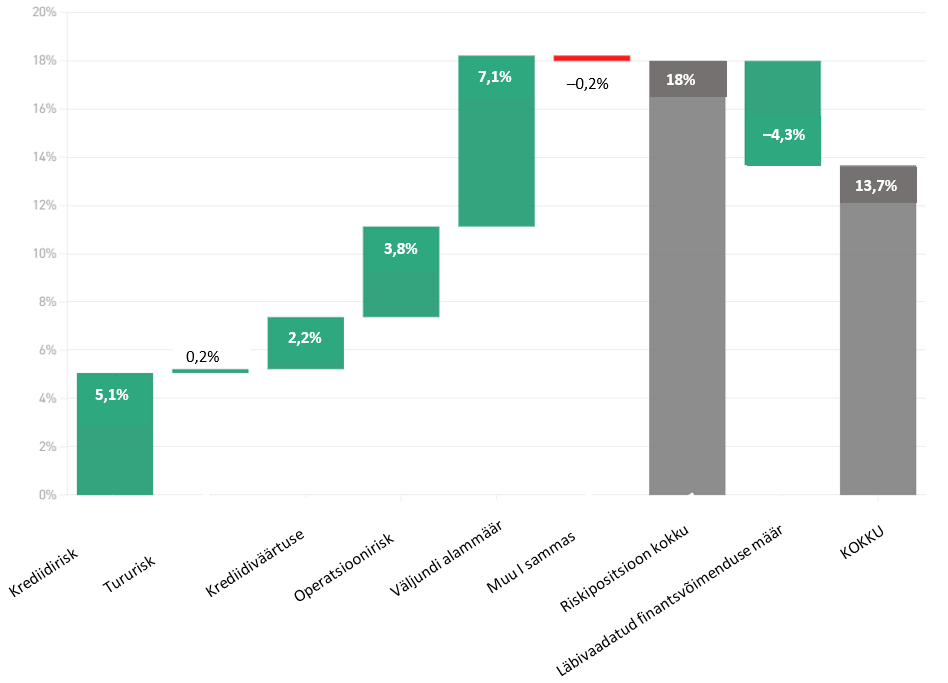

2021. aasta septembris avaldas EBA aruande Basel III lõpliku õigusraamistiku rakendamise mõju seire kohta ELis, kasutades detsembri 2020 andmeid. Aruanne hõlmab krediidiriskist, tegevusriskist, finantsvõimenduse määra reformidest ja kogutoodangust miinimumkapitalinõude kogumahule tuleneva mõju analüüsi. Basel III raamistiku mõju peamised tegurid on väljundi alammäära rakendamine ja krediidiriski reform (vastavalt 7,1% ja 5,1%). Uus finantsvõimenduse määr tasakaalustab osaliselt Basel III riskipõhiste reformide mõju 4,3% ulatuses.

EBA on aktiivselt andnud Baseli pangajärelevalve komiteele teavet enne järelevalvestandardite väljatöötamist, tehes uusi andmekogumistoiminguid, mis võimaldavad paremini hinnata kavandatud poliitikat. Lisaks teeb EBA tihedat koostööd Baseli pangajärelevalve komiteega, et arendada meetodeid, mis võimaldavad täpsemalt hinnata Baseli pangajärelevalve komitee kavandatud järelevalvestandardite mõju.

Joonis 2. Basel III järelevalve – miinimumkapitalinõude kogumõju riskikategooriate järgi (aruandekuupäev: detsember 2020)

Uus detsembris 2021: EBA otsustas muuta Basel III seire kohustuslikuks. See aitab EBA-l tõhusalt esindada ELi institutsioonide huve Baseli pangajärelevalve komitees ning esitada Euroopa Komisjonile põhjendatud arvamusi ja tehnilisi nõuandeid.

Tõhusate kriisilahendusvahendite rakendamine

2021. aastal valmisid EBA kriisilahenduskõlblikkuse suunised, mis on oluline samm ELi õigusraamistiku täiendamisel rahvusvahelistel standarditel põhineva kriisilahenduse valdkonnas ja ELi parimate tavade võimendamisel. Lähtudes parimatest tavadest, mida ELi kriisilahendusasutused on seni välja vöötanud seoses kriisilahenduskõlblikkuse küsimustega, sätestatakse suunistes nõuded kriisilahenduskõlblikkuse parendamiseks sellistes valdkondades nagu kriisilahenduse järjepidevus, juurdepääs finantsturu taristule, rahastamine ja likviidsus kriisilahendusel, kohustuste ja nõudeõiguste teisendamise rakendamine, ettevõtte ümberkorraldamine ning teabevahetus.

ELi pangandussektori riskide tuvastamine, hindamine ja seire

2021. aasta riskihindamisaruandes leiti, et pangad on tugevdanud oma kapitaliseeritust ja likviidsuspositsiooni. Sellele aitasid kaasa majanduse jõuline taastumine ja COVID-19 pandeemia talitsemine.

Hinnangus tunnistatakse ka, et pangad on m]neti edenenud seoses keskkonna-, sotsiaal- ja juhtimisriskidega (ESG). ESG-võlakirjade osakaal pankade koguemissioonides on viimastel aastatel suurenenud ja on sel aastal ligikaudu 20% pankade koguinvesteeringutest.

2021. aastal oli kvartaalne EBA riskipaneel jätkuvalt üks juhtivaid elemente, mis toetas korrapärast riskihindamist, täites ühtlasi EBA rolli andmete levitamisel sidusrühmadele. EBA riskipaneelist on saanud ELi detailsete koondandmete ja riigipõhiste järelevalveandmete üks võrdlusaluseid. See sisaldab põhjalikke ja kergesti kasutatavaid põhilisi riskinäitajaid ELi pangandussektori heaolu hindamiseks ning põhjalikke statistikatabeleid suundumuste analüüsimiseks ja vastastikuste analüüside tegemiseks.

Joonis 3. Mis muud riskide või haavatavuse allikad ELi pangandussektoris tõenäoliselt suurenevad järgmise 6–12 kuu jooksul veelgi?

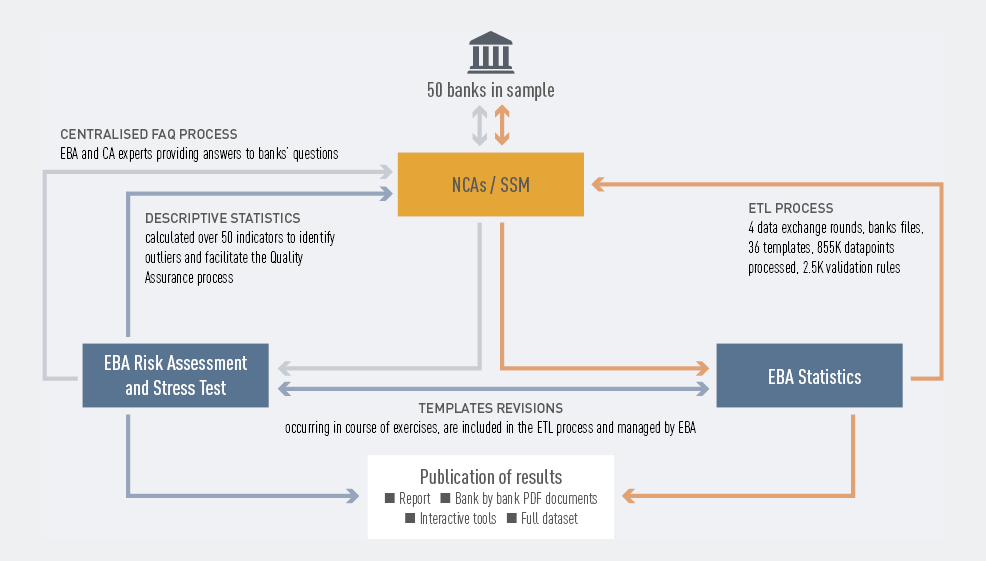

2021. aasta kogu ELi hõlmav stressitest

2021. aasta juulis avaldas EBA 2021. aasta kogu ELi hõlmava stressitesti tulemused 50 panga kohta, mis hõlmas ligikaudu 70% ELi pangandussektori varadest. Arvestades pandeemiast tingitud enneolematut makromajandusšokki 2020. aastal, oli lähtestsenaariumis kasulik võrdlusalus ELi pankade olukorra hindamiseks ja võrdlemiseks. Stressitest aitas anda ka ülevaate, kuidas pangandussüsteem võib areneda pärast pandeemiat.

Kokkuvõttes näitasid tulemused, et pangad jätkasid oma kapitalibaasi loomist, kusjuures 1. taseme põhiomavahendite suhtarv oli uuringu alguses 15%, mis on suurim aja jooksul, kui EBA on teinud stressiteste, kuigi nimetatud aastal langes sisemajanduse koguprodukt (SKP) enneolematult ja COVID-19 pandeemia avaldas esialgset mõju.

Joonis 4.Kogu ELi hõlmava stressitesti alusprotsess

ELi pangandussektori läbipaistvuse suurendamine

Läbipaistvuse hindamine on väljakujunenud ja konsolideeritud andmete levitamine, mis annab üldsusele hindamatu teabeallika üksikpankade andmetega.

EBA tegi iga-aastase kogu ELi hõlmava läbipaistvuse hindamise 2021. aasta detsembris, avaldades üksikasjalikud pangapõhised andmed 120 panga kohta 25 ELi ja Euroopa Majanduspiirkonna (EMP) riigis.

Tulemused näitasid, et pandeemia ajal kehtestatud eelarve- ja regulatiivsed toetusmeetmed on takistanud varade kvaliteedi halvenemist, kuid samas on muutnud laenuvõtja krediidivõimelisuse hindamise pankade jaoks keerulisemaks. Majandusväljavaadete ebakindlus võib viia riskide ümberhindamiseni.

Joonis 5. Kogu ELi hõlmav läbipaistvuse hindamine aastate jooksul: väljakujunenud andmekogumise areng

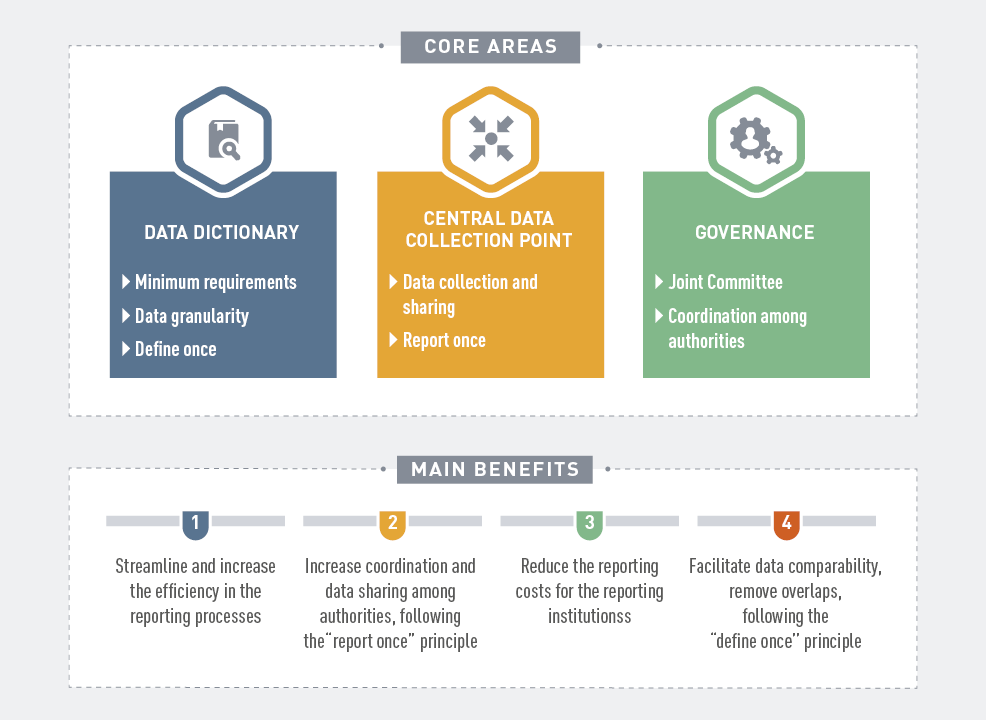

ELi terviklikuks andmekeskuseks saamine

EBA-l valmis 2021. aastal statistika-, kriisilahendus- ja usaldatavusnõuetega seotud andmete kogumise järjepideva ja tervikliku süsteemi teostatavusuuring. Selle tulemusel koostatud aruandes esitatakse pikaajaline nägemus, milline võiks olla terviklik aruandlussüsteem. Samuti rõhutatakse, kuidas saaks aruandlusprotsesse ühtlustada ja parendada nii finantsinstitutsioonide kui ka pädevate asutuste jaoks ning kuidas tõhustada ametiasutustevahelist koostööd usaldatavusnormatiivide täitmise, kriisilahenduse ja statistikaaruandluse valdkonnas.

Joonis 6. Integreeritud aruandlussüsteemi ülevaade

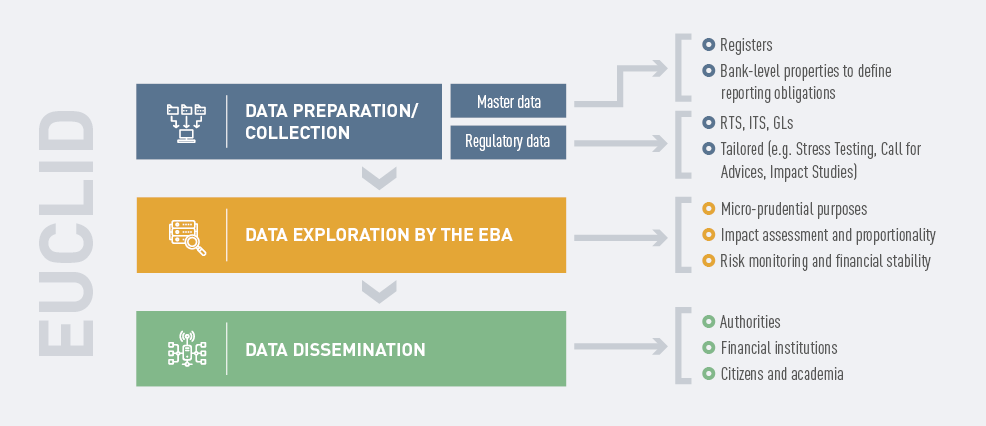

EUCLID-projekti valmimine

Joonis 7.EUCLID-protsessi selgitus

Euroopa keskse andmetaristu (EUCLID) rakendamisega suutis EBA integreerida enamiku oma varasematest andmetest ja hakata koguma teavet kogu ELi pangandussektori kohta. Tänu EUCLID-ile on EBA-ga koostööd tegevad ametiasutused saanud EBA-le andmete edastamise haldamiseks täiendava vabaduse ja paindlikkuse. EBA-le saabuvad tuumandmed pidevalt, mille tulemusel saab üleöö sujuvalt koostada ajakohaseid aruandluskohustusi. EBA saab seega kiiremini lahendada aruandlusprobleeme, kasutades EUCLIDi automaatset tagasisidet andmeedastuse kohta.

Joonis 8.EUCLIDi kaudu kogutud aruandlusmoodulite arv (septembri 2021 seisuga)

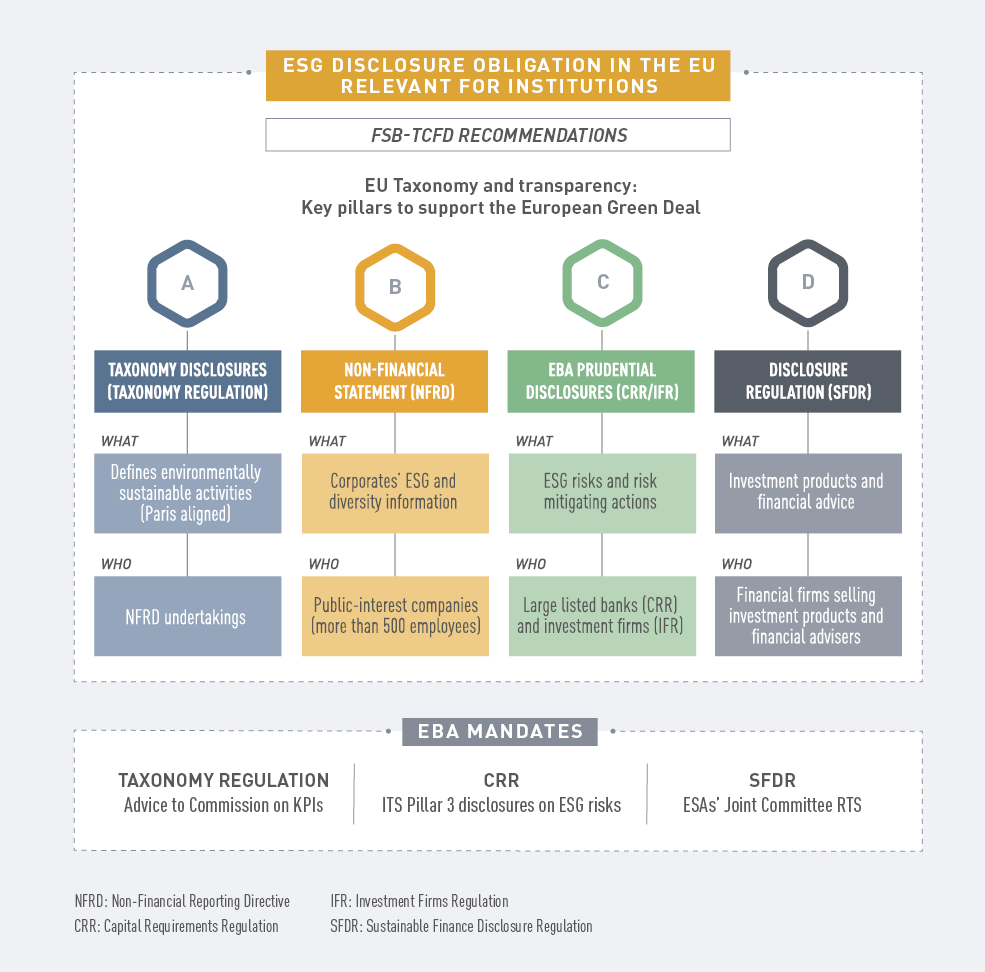

Põhjaliku ja täiustatud avalikustamisraamistiku väljatöötamise jätkamine

EBA jätkas 2021. aastal tegevust oma 3. samba avalikustamise tegevuskava ja strateegia rakendamisel, keskendudes järgmisele:

- globaalse süsteemse olulisuse näitajate avalikustamine globaalsete süsteemselt oluliste ettevõtjate poolt;

- kauplemisportfelli mittekuuluvate positsioonide intressiriskile avatuse avalikustamine (kauplemisega mitteseotud tegevustest tulenev intressirisk);

- ESG-riskide avalikustamine;

- investeerimisfondide avalikustamine investeerimisühingute poolt.

Joonis 9.ESG-teabe avalikustamine ELis

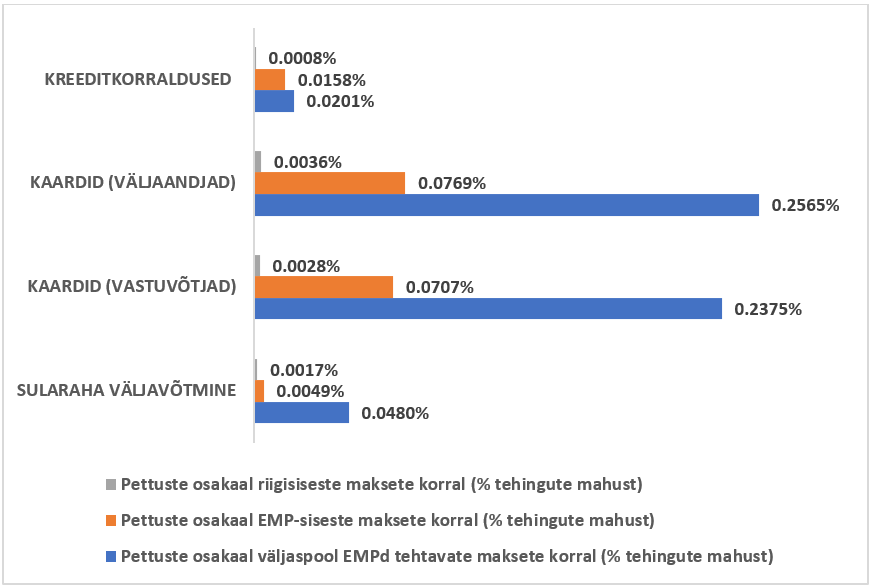

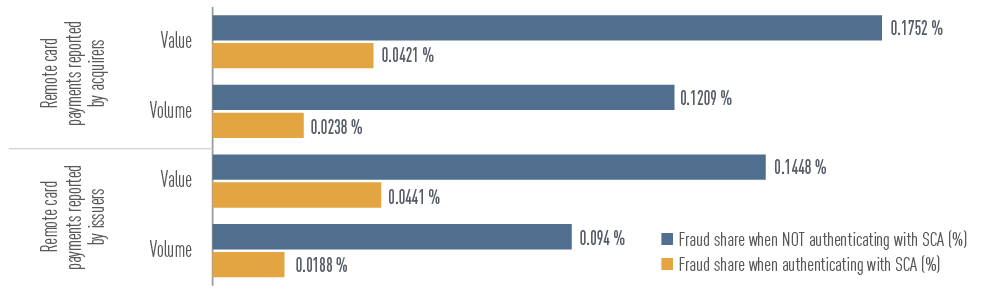

Jaemaksetepettuste taseme hindamine

EBA analüüsis sektori esitatud maksepettuse andmeid, et hinnata, kui tõhusad on EBA poolt viimastel aastatel välja töötatud makseturvalisuse nõuded. Üks peamisi tähelepanekuid on, et EMP-väliste vastaspooltega tehtavates piiriülestes tehingutes, mille suhtes ei kohaldata tugevaid kliendi autentimise nõudeid, on pettus oluliselt sagedam kui tehingute korral, mis tehakse EMPs (kus kohaldatakse tugevat kliendi autentimist).

Joonis 10. Petturlike tehingute osakaal (tehingute kogumahust), kui makseid tehakse riigis, EMPs ja väljaspool EMPd

Allikas: aruteludokument, mis käsitleb teise makseteenuste direktiivi kohaseid EBA esialgseid tähelepanekuid maksepettuste andmete kohta, mille on esitanud asjaomaste riikide makseteenuse pakkujad

Muud tähelepanekud viitasid, et üldiselt on maksetagatisega seoses välja töötatud regulatiivnõuetel soovitud mõju. Näiteks on pettusega seotud maksete osakaal maksete kogumahust ja väärtusest oluliselt väiksem nende tehingute korral, mille jaoks kasutatakse tugevat kliendi autentimist.

Joonis 11.Väljastajate ja vastuvõtjate teatatud kaugkaardimaksetega seotud pettuste osakaal (tehingute mahust ja koguväärtusest), tugeva kliendiautentimisega ja ilma

Allikas: aruteludokument, mis käsitleb teise makseteenuste direktiivi kohaseid EBA esialgseid tähelepanekuid maksepettuste andmete kohta, mille on esitanud asjaomaste riikide makseteenuse pakkujad

Finantsinnovatsiooni usaldusväärsele arengule kaasaaitamine finantssektoris

2021. aastal jätkas EBA finantsturul finantsinnovatsiooni tekkimise ja arengu seiret. Krüptovarad, detsentraliseeritud rahastamine ja tehisintellekti rakendamine ning digitaalsed platvormid ja lahendused rahapesu ja terrorismi rahastamise tõkestamiseks on mõni näide uuendustest, mida praegu jälgib EBA innovatsiooniseire.

EBA aitas kaasa mitmesugustele teemadele Euroopa Komisjoni digirahanduse strateegia raames ja mujal, sealhulgas seoses järgmisega:

- seadusandlikud ettepanekud krüptovaraturgude määruse kohta;

- seadusandlikud ettepanekud digitaalse tegevuskerksuse õigusakti kohta;

- digiplatvormide kasutamine ELi pangandus- ja maksesektoris;

- nõuded ühisrahastusteenuse osutajatele;

- ettepanekud pangaväliste laenude kohta.

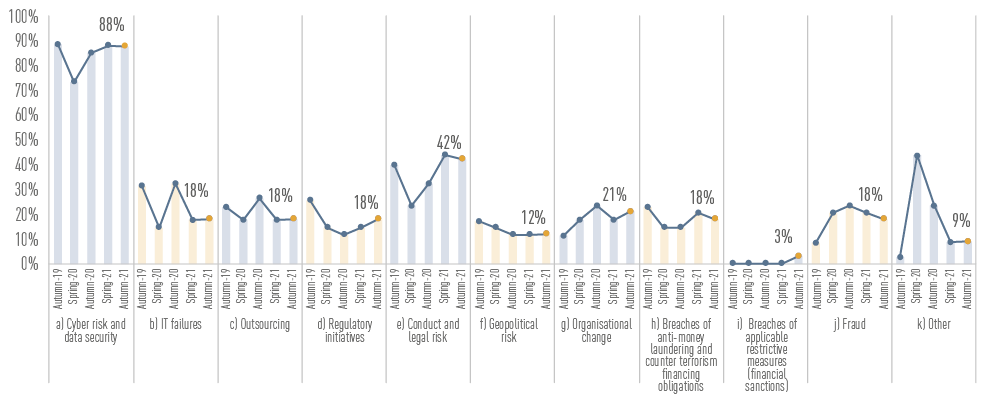

Joonis 12. Operatsiooniriskide peamised tegurid pankade arvates

Allikas: EBA 2021. aasta riskihindamisaruande joonis 97

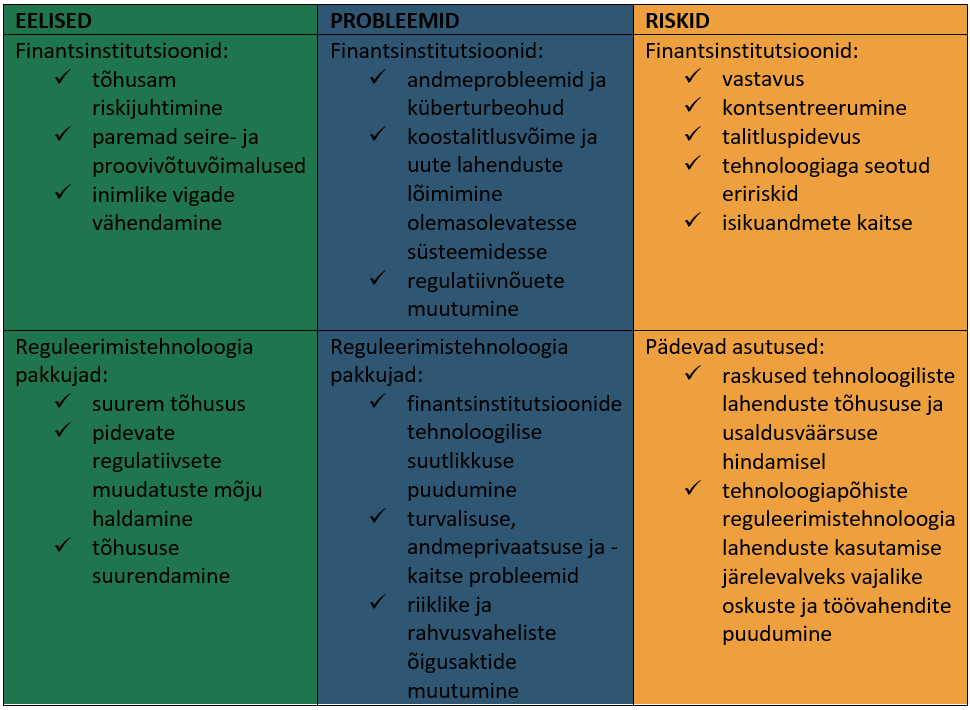

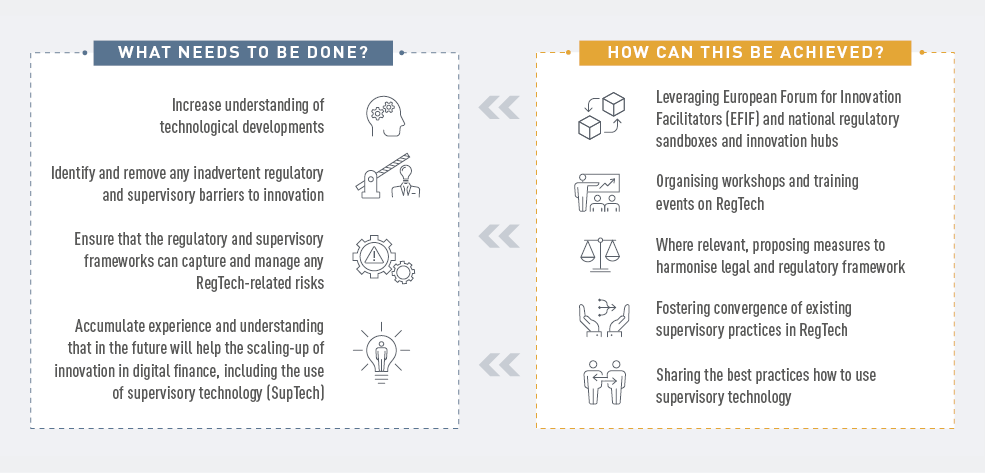

Regulatiivtehnoloogia turu analüüsimine ELis

2021. aastal hindas EBA regulatiivtehnoloogia kasutamise eeliseid, probleeme ja riske ELis ning analüüsis tehnoloogia rakendamist, et toetada regulatiivnõuete täitmist ning muuta teatud finantsinstitutsioonide protsesse tulemuslikumaks ja tõhusamaks.

Viis peamist valdkonda, kus kasutatakse reguleerimistehnoloogiat kõige laialdasemalt, on rahapesu ja terrorismi rahastamise tõkestamine, pettuste ennetamine, usaldatavusnõuete kohane aruandlus, IKT-turve ja krediidivõimelisuse hindamine.

Joonis 13. Peamised eelised, probleemid ja riskid reguleerimistehnoloogia lahenduste kasutamisel

Joonis 14. Reguleerimistehnoloogia arengu pidev seire

Joonis 14. Reguleerimistehnoloogia arengu pidev seire

Sisereitingute krediidiriski mudelite kontekstis kasutatavate masinõppemudelite eeliste ja probleemide tuvastamine

2021. aastal konsulteeris EBA valdkonnaga, kuidas uued keerukad masinõppemudelid saaksid koos eksisteerida ja järgida regulatiivnõudeid, kui neid kasutatakse sisereitingutel põhinevate mudelite kontekstis. Aruteludokumendis uuriti põhimõtetel põhinevaid soovitusi, mis tagaksid masinõppemudelite ettevaatliku kasutamise sisereitingute raamistiku kontekstis.

Hoiustajate kaitse tugevdamine

EBA on seoses hoiustajate kaitsega tegutsenud kolmes valdkonnas.

Riiklike hoiuste tagamise skeemide kerksuse suurendamine: läbivaadatud riikliku hoiuste tagamise skeemi stressitestide suunistega laiendatakse hoiuste tagamise skeemide stressitestide ulatust, nõudes rohkem teste kui algsetes suunistes. Hoiuste kindlustajad peavad nüüd kontrollima oma suutlikkust rakendada kõiki oma õiguslikes volitustes sisalduvaid sekkumisi.

Joonis 15. Hoiuste tagamise skeemide (DGS) kaudu tehtava stressitestimise tsüklite etapid

Kliendi vahendite kaitse tugevdamine hoiuste kindlustajate poolt: arvamus klientide rahaliste vahendite käsitlemise kohta hoiuste tagamise skeemide direktiivi alusel hindas praegusi lähenemisviise krediidiasutustes klientide nimel hoiustatavate vahendite kaitsmiseks ettevõtjate poolt, keda ei kaitse hoiuste tagamise skeemid.

Hoiuste kindlustajate ühtlustatud ja läbipaistva rahastamise toetamine: suunised hoiuste tagamise skeemide olemasolevate rahaliste vahendite piiritlemise ja aruandluse kohta, mille eesmärk on suurendada usaldust finantsstabiilsuse vastu kogu ELis, kehtestades hoiuste tagamise skeemi direktiivi ühtlustatuma kohaldamise sihttaseme saavutamiseks ning suurendades hoiuste tagamise skeemide finantsseisundi läbipaistvust ja võrreldavust.

Rahapesu ja terrorismi rahastamise vastase võitluse juhtimise, koordineerimise ja seire taristu loomine ELis

Peamised keskendumisvaldkonnad olid endiselt rahapesu ja terrorismi rahastamise vastase võitluse poliitika arendamine, edendades liikmesriikide pädevate asutuste vahelist koostööd rahapesu ja terrorismi rahastamise vastases võitluses ning toetades koolituse ja suutlikkuse suurendamise kaudu ELi üldise rahapesu ja terrorismi rahastamise vastase raamistiku tõhusat rakendamist.

Andmepõhise lähenemisviisi kehtestamine rahapesu ja terrorismi rahastamise riskide seirel

EBA tegi ettevalmistusi, mille tulemusel käivitati 2022. aasta jaanuaris Euroopa aruandlussüsteem EuReCA rahapesu ja terrorismi rahastamise tõkestamise oluliste puuduste kohta. EBA soovib EuReCA abil koguda, liigendada ja jagada teavet finantsinstitutsioonide rahapesu ja terrorismi rahastamise tõkestamise oluliste puuduste kohta, mille on tuvastanud pädevad asutused, ning meetmete kohta, mida pädevad asutused on võtnud nimetatud oluliste puuduste kõrvaldamiseks.

Lisaks jätkas EBA uute rahapesu ja terrorismi rahastamise riskide seiret ning hoiatas vajaduse korral pädevaid asutusi ja üldsust. EBA esitas arvamuse ELi finantssektorit mõjutavate rahapesu ja terrorismi rahastamise riskide kohta. Selles tuvastati riskid, mis on seotud virtuaalvaluutade ja uuenduslike finantsteenustega, riskide vähendamisega, maksudega ja COVID-19 pandeemiaga. Arvamus sisaldas suunatud soovitusi pädevatele asutustele tuvastatud puuduste kõrvaldamiseks.

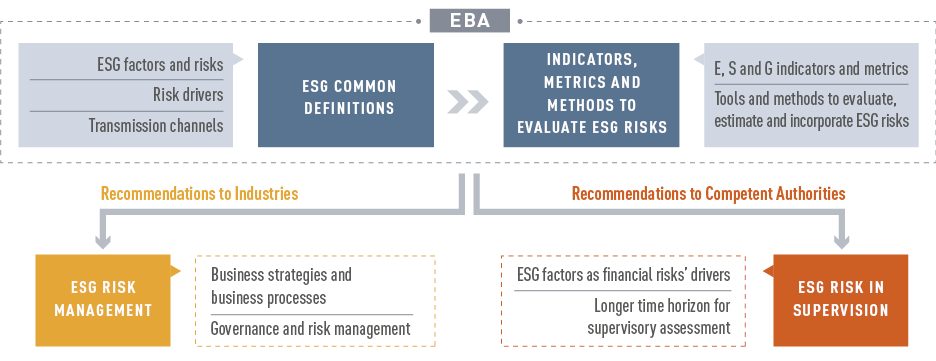

ESG-riskide lõimimine ja haldamine

Üldiselt tunnistatakse, et keskkonna-, sotsiaal- ja juhtimisteguritega (ESG-teguritega) võivad kaasneda finantsriskid ning finantssektoril peaks olema keskne roll nii riskide juhtimisel kui ka kestlikumale majandusele ülemineku toetamisel. Selleks on vaja selgeid määratlusi ja tõhusaid riskihindamismeetodeid.

EBA avaldas 2021. aastal aruande krediidiasutuste ja investeerimisühingute ESG-riskide juhtimise ja järelevalve kohta, milles ühtlustatakse määratlused ja kirjeldatakse olemasolevaid metoodikaid ning esitatakse EBA ettepanekud ja soovitused, kuidas finantsinstitutsioonid peaksid käsitlema ESG-riske ning kuidas järelevalveasutused peaksid hindama tavasid, kuidas finantsinstitutsioonid käsitlevad ESG-riske.

Joonis 16. ESG-riskide juhtimist ja järelevalvet käsitleva EBA aruande põhisisu

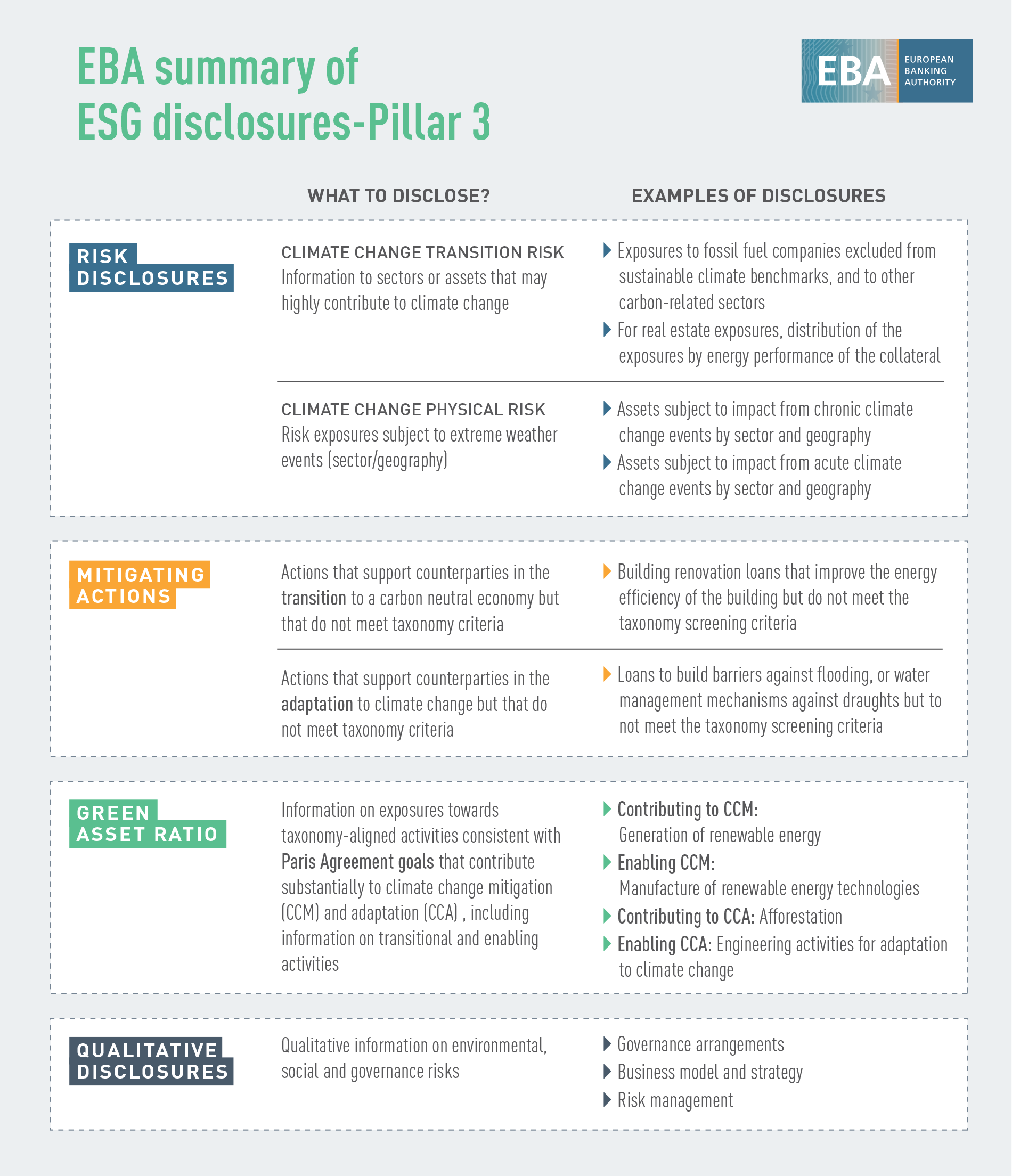

Kestlikkuse avalikustamisstandardite määratlemine

EBA soovib toetada finantsinstitutsioone nende avalikustamiskohustuste täitmisel, toetades sidusrühmade juurdepääsu võrreldavale teabele laenu- ja investeerimistegevuse kohta, milles esineb ESG-riske, võimaldades neil samas võrrelda finantsinstitutsioonide kestlikkuse tulemuslikkust. Selleks aitas EBA määratleda kestlikkuse avalikustamise standardid koos tehniliste standarditega ESG-riskide 3. samba avalikustamise kohta.

Joonis 17. ESG-riskide avalikustamine – II sammas

Kliimariski stressitestimise raamistikku kaasamise aluste loomine

EBA käsitles kliimariske oma kliimastressitestis ja stsenaariumide analüüsis. Mais 2021 toimunud EBA katseprojekt oli esimene kogu ELi hõlmav kliimariski algatus, milles osales 29 vabatahtlikku panka 10 ELi riigist, mis hõlmavad ligikaudu 50% ELi pangandussektori varadest (47% riskiga kaalutud varadest). Selles keskenduti üleminekuriskile ja selle peamine eesmärk oli uurida andme- ja metoodikaprobleeme, et liigitada riskipositsioonid, mis võivad olla kliimariskidele vastuvõtlikud, ning hinnata pankade valmisolekut kohaldada ELi rohelist taksonoomiat. Nii EBA kui ka osalevate pankade kogemused olid positiivsed. See aitas mõista, mis seisus on pangad seoses kliimariski hindamise andmesuutlikkusega. Pangad teevad palju, et laiendada oma andme- ja modelleerimistaristut, kuid teha on veel palju, eelkõige seoses kliendipõhise teabega tegevuse tasandil ja tulevikku suunatud komponentide (nt üleminekustrateegiad) lisamisega kliimariski hindamise vahenditesse.

Suuniste andmine ESG-elemente sisaldavate omavahendite ja kõlblike kohustuste kohta

Arvestades hiljutist turusuundumust ESG-elementidega seotud omavahendite või kõlblike kohustuste instrumentide emiteerimisel, lisas EBA 2021. aasta juunis avaldatud täiendavate 1. taseme omavahendite aruandesse erisuunised. Suuniste eesmärk oli i) anda tuvastatud riskide ülevaade, ii) kommenteerida tingimustes tuvastatud erinevusi ja iii) esitada poliitikatähelepanekuid ja -suuniseid selle kohta, mis on ESG-emiteerimisel kasutatavate tingimuste ning omavahendite ja kõlblike kohustuste instrumentide kõlblikkuskriteeriumide vastastiktoime. Lõppeesmärk oli näidata parimaid tavasid või osutada tavadele/tingimustele, mida tuleks vältida omavahendite ja kõlblike kohustuste seisukohast.

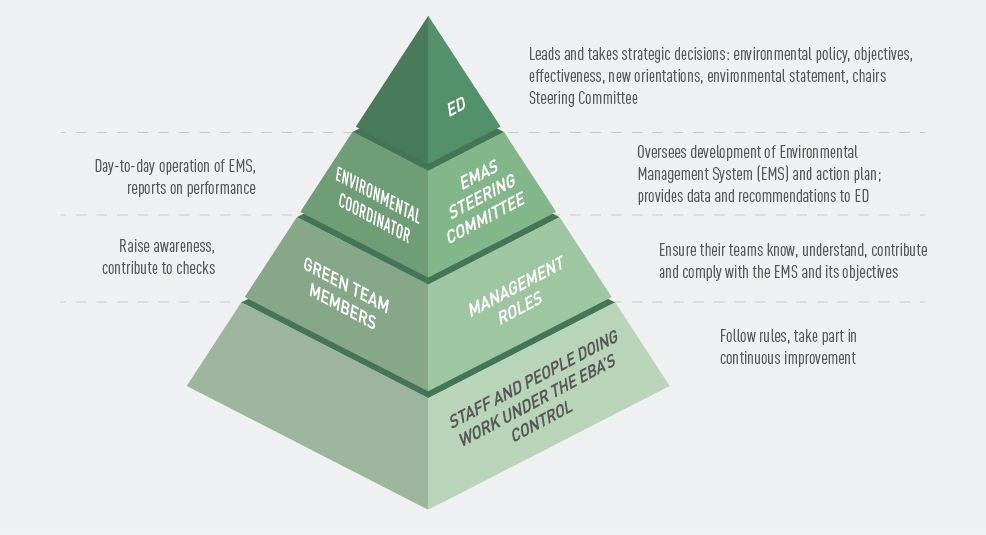

Edenemine keskkonnajuhtimis- ja -auditeerimissüsteemi (EMAS) registreerimise suunas

2021. aastal lõpetas EBA edukalt kõik ettevalmistusetapid ELi keskkonnajuhtimis- ja -auditeerimissüsteemis registreerimiseks ning sai registreeringu 2022. aasta augustis. EBA esitas oma keskkonnapoliitikas kavatsused ja suuna seoses oma keskkonnapõhimõtetega ning kohustus seda pidevalt täiustama.

Joonis 18. EMAS-rühma püramiid

EBA 10 aasta saavutuste tähistamine

2021. aastal jätkas EBA pandeemia lühiajalise mõju leevendamist, et säilitada pankade suutlikkus anda laenu ja käsitleda lühiajalisi likviidsuspuudujääke, mis esineb paljudel ettevõtjatel, võttes uuesti kasutusele suunised seadusandlike ja muude kui seadusandlike moratooriumide kohta. Samas pärast enam kui aasta kestnud kriisiolukorda nihkus tähelepanu ülemineku täielikule juhtimisele, et tagada sujuv tagasipöördumine normaalsusesse.

2021. aasta aprillis võttis EBA ka järelmeetmeid 2020. aasta aprillis tehtud küsitluse kohta, mis käsitles pandeemia võimalikku mõju riiklike hoiuste tagamise skeemide pakutavale hoiustajate kaitsele. Ajakohastatud küsitlus kinnitas, et pandeemia ise ei avaldanud negatiivset mõju hoiustajate kaitsele, ning kinnitas hoiuste tagamise skeemide jätkuvat vastupanuvõimet.

EBA jälgis ka arengut ja hindas laenu tagasimaksete moratooriumide ja riiklike garantiiskeemide varade kvaliteeti, mille ametiasutused kehtestasid ettevõtete ja kodumajapidamiste toetamiseks pandeemia ajal. 2021. aasta lõpus oli aktiivsete EBA kõlblike moratooriumidega laenude maht võrdlemisi väike (ligikaudu 10 miljardit eurot), samas kui pangad teatavad endiselt ligikaudu 700 miljardi euro mahus laenudest, mille suhtes kohaldatakse aegunud EBA tingimustele vastavaid moratooriume.

EBA 10 aasta saavutuste tähistamine

2021. aasta oli EBA-le oluline, sest täitus 10 tegevusaastat. Selle erilise aastapäeva puhul korraldas EBA mitu sise- ja välisalgatust.

Foto 1: 15 intervjuud 13 ELi liikmesriigis: Belgia, Hispaania, Itaalia, Kreeka, Küpros, Madalmaad, Portugal, Prantsusmaa, Saksamaa, Sloveenia, Soome, Taani, Tšehhi Vabariik. Teavitustegevus kohalikul tasandil on aidanud luua sünergiat riigisisese meediaga, mis omakorda suurendab EBA ja tema tegevuse nähtavust.

EBA korraldas ka kõrgetasemelise konverentsi EBA@10, mis toimus 26. oktoobril hübriidvormis. Üritus tõi kokku sidusrühmad kogu Euroopa Liidust ja mujalt, et üheskoos arutada ELi pangandus- ja finantslõimumise edenemist viimase 10 aasta jooksul ning käsitleda EBA ees seisvaid väljakutseid ja võimalusi. Konverentsi salvestised on EBA veebilehel.

Viis strateegiavaldkonda 2022. aastaks

Järelevalve ja kriisilahenduse usaldatavusraamistiku seire ja ajakohastamine

Kogu ELi hõlmava stressitestimise raamistiku läbivaatamine ja tugevdamine

Pangandus- ja finantsandmed: EUCLIDi võimendamine

Digikerksus, finantstehnoloogia ja innovatsioon: analüüsi ja teabe jagamise süvendamine

Võitlus rahapesu ja terrorismi rahastamise vastu ning panustamine ELi uude taristusse

Poliitikategevuse kaks horisontaalset prioriteeti

ESG-riskid: riskide mõõtmise ja juhtimise vahendite pakkumine

COVID-19: mõju seire ja leevendamine

TITLE

| HTML | ||||

|---|---|---|---|---|

| This publication is available in the following formats |  |

|

|