2021. gada pārskata kopsavilkums

2021. gads iezīmēja mūsu 10. gadu gadadienu, un šo īpašo un nozīmīgo atskaites punktu mēs atzīmējām, atspoguļojot visus galvenos sasniegumus pagājušajā desmitgadē un līdz šim gūtos panākumus, kā arī izvirzot turpmākos uzdevumus.

Kopš 2011. gada esam izstrādājuši saskaņotu un konsekventu noteikumu kopumu par prudenciāliem un noregulējuma aspektiem ar vairāk nekā 230 tehniskiem standartiem, kas ir palīdzējuši izveidot vienlīdzīgus konkurences apstākļus finanšu iestādēm Eiropas Savienībā (ES). Esam snieguši arī papildu norādījumus ar vairāk nekā 120 pamatnostādnēm un atbildēm 2000 jautājumiem un atbildēm par to uzraudzības īstenošanu.

José Manuel Campa

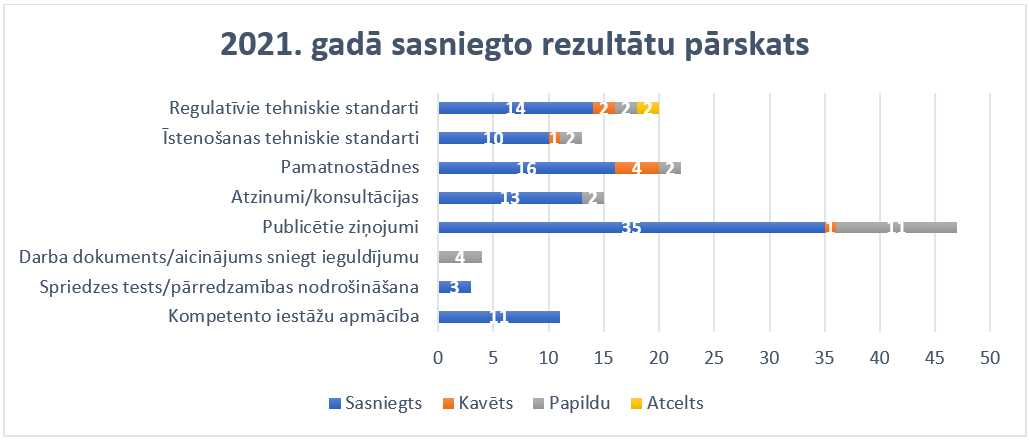

1. attēls. Pārskats par galvenajiem rezultātiem, kas sasniegti attiecībā uz EBI darba programmu 2021. gadam

Mainīgas daudzgadu prioritātes un pilnvaras, kas nepieciešamas EBI darba modeļa reorganizācijai ar mērķi pievērst lielāku uzmanību galvenajām jomām, veicināt iekšējo sinerģiju un radīt jaunas iespējas darbiniekiem. Mēs pastiprinājām Ekonomikas un riska analīzes departamentu ar jaunu nodaļu vides, sociālajiem un pārvaldības (VSP) riskiem un izveidojām jaunu departamentu, kas orientēta uz visu datu vērtības ķēdi, sākot ar to noteikšanu līdz iegūšanai, pārvaldībai un izplatīšanai. Visbeidzot, mēs izveidojām pilnvērtīgas nodaļas, kas orientētas uz digitālo finanšu darbību un noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanu (AML-CFT).

François-Louis Michaud

Sasniegumi 2021. gadā

Pastāvīgi regulatīvi uzlabojumi

Sasniegumi jaunās ieguldījumu sabiedrību prudenciālās uzraudzības sistēmas izveidē

Jaunajā prudenciālajā režīmā ieguldījumu sabiedrībām būs riskjutīgas un proporcionālas prudenciālās prasības atkarībā no to lieluma un veikto darbību vai sniegto pakalpojumu diapazona. Lai veicinātu tirgus dalībnieku sagatavošanos un pāreju uz jauno prudenciālo sistēmu, EBI sniedz pārskatu par paredzamo termiņu, procesu un nodevumiem saistībā ar ieguldījumu brokeru sabiedrību direktīvu (IFD) un ieguldījumu brokeru sabiedrību direktīvu (IFR) EBI ieguldījumu sabiedrību ceļvedis. Ceļvedī paredzēti četri posmi ar 21 tehnisko standartu un sešām pamatnostādnēm, kas jāpabeidz līdz 2022. gada beigām.

Tiesiskā regulējuma papildinājums tirgus riska un tirgus infrastruktūras jomā

2021. gadā EBI turpināja izstrādāt tehniskos standartus tirgus riska jomā ar tās jauna tirgus un darījumu partneru kredītrisku pieeju ceļvedis. EBI ir publicējusi arī galīgās pamatnostādnes, kas prasības attiecībā uz ievaddatiem, kas izmantoti, lai aprēķinātu sagaidāmā iztrūkuma riska mēru saskaņā ar iekšējā modeļa pieeju (IMA). Šo prasību mērķis jo īpaši ir nodrošināt, ka ievaddati ir kalibrēti, izmantojot vēsturiskos datus, kas atspoguļo tirgū novērotās vai kotētās cenas. Šie regulatīvie nodevumi palīdz nodrošināt pārskatītā tiesiskā regulējuma netraucētu ieviešanu ES, lai aprēķinātu kapitāla prasības tirgus riskam.

Turpinās lielu riska darījumu režīma izveide Eiropas Savienībā

Saskaņā ar jaunajām pilnvarām riska mazināšanas pasākumu paketē, ko 2019. gadā pieņēma Eiropas likumdevēji, EBI izstrādāja Pamatnostādnes, lai saskaņotu veidu, kā kompetentās iestādes novērtē un pārvalda iestāžu lielu riska darījumu limitu pārkāpumus.

Bāzeles III globālo standartu īstenošanas uzraudzība

EBI veic regulāru Bāzeles III uzraudzības pārbaudi, analizējot (i) Bāzeles III galīgo noteikumu ietekmi uz Eiropas kredītiestāžu kapitāla un sviras rādītāju un (ii) saistītos iztrūkumus, kas rastos no konverģences trūkuma, pilnībā īstenojot Bāzeles III regulējumu.

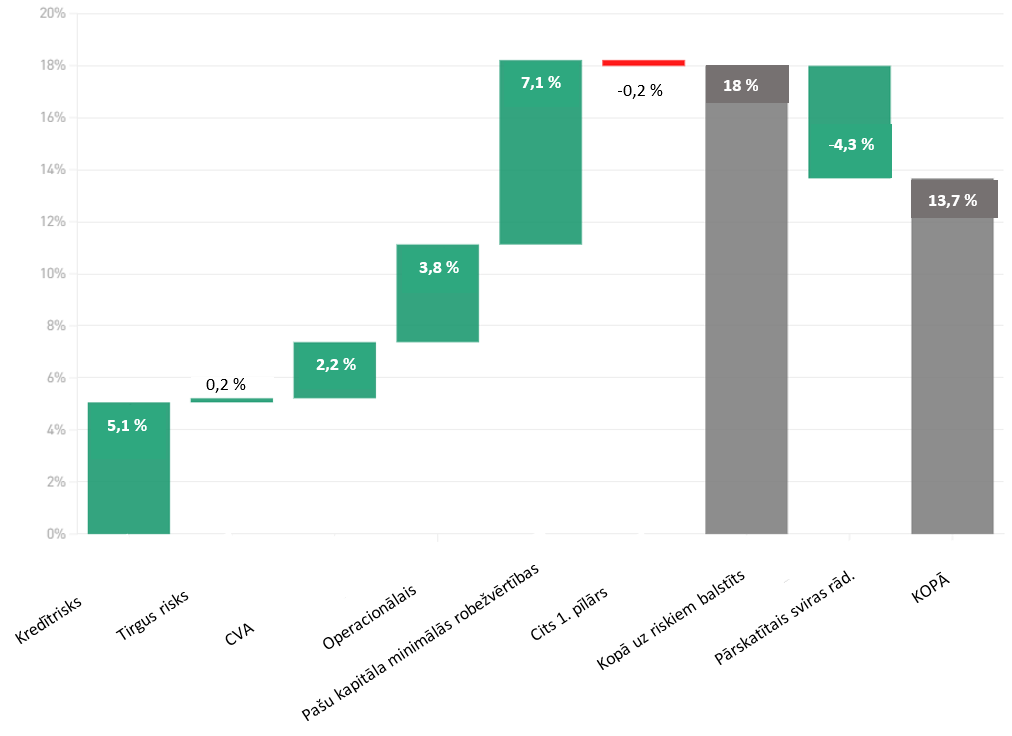

EBI 2021. gada septembrī publicēja ziņojumu par galīgā Bāzeles III tiesiskā regulējuma īstenošanas ietekmes uzraudzību ES, izmantojot datus, sākot ar 2020. gada decembri. Ziņojumā ir sniegts sadalījums par ietekmi uz kopējām minimālajām kapitāla prasībām, kas izriet no kredītriska, operacionālā riska, sviras rādītāja reformām un pašu kapitāla minimālās robežvērtības. Galvenie faktori, kas palielina Bāzeles III regulējuma ietekmi, ir pašu kapitāla minimālās robežvērtības un kredītriska reformas īstenošana attiecīgi par 7,1 % un 5,1 %. Jaunais sviras rādītājs daļēji atsver Bāzeles III uz riskiem balstītas reformas par 4,3 %.

EBI ir sniegusi ieguldījumu Bāzeles Banku uzraudzības komitejai (BCBS) pirms uzraudzības standartu izstrādes veicot jaunas datu vākšanas darbības, kas ļauj labāk novērtēt ierosinātās politikas. EBI turklāt cieši sadarbojas ar BCBS, lai izstrādātu metodes, kas precīzāk novērtē ierosināto BCBS uzraudzības standartu ietekmi.

2.attēls. Bāzeles III uzraudzības analīze — kopējo minimālo kapitāla prasību ietekme pa riska kategorijām (atsauces datums 2020. gada decembris)

Jauns kopš 2021. gada decembra: EBI nolēma Bāzeles III uzraudzību padarīt par obligātu. Tas EBI palīdzēs efektīvi pārstāvēt ES iestāžu intereses BCBS un Eiropas Komisijai sniegt informētus atzinumus un tehniskās konsultācijas.

Efektīvu noregulējuma rīku īstenošana

EBI 2021. gadā pabeidza noregulējamības pamatnostādnes, kas ir nozīmīgs solis ES tiesiskā regulējuma papildināšanā noregulējuma jomā, balstoties uz standartiem un izmantojot ES paraugprakses. Tā kā līdz šim paraugprakses par noregulējamības jautājumiem izstrādāja ES noregulējuma iestādes, pamatnostādnēs ir izklāstītas prasības, lai uzlabotu noregulējamību šādās jomās — darbības nepārtrauktība noregulējuma procesā, piekļuve finanšu tirgus infrastruktūrai, finansējums un likviditāte noregulējuma procesā, iekšējās rekapitalizācijas izpilde, uzņēmējdarbības reorganizācija un saziņa.

Risku identificēšana, analīze un uzraudzība ES banku nozarē

2021. gada risku novērtējuma ziņojumā konstatēts, ka bankas ir pastiprinājušas savu kapitalizācijas un likviditātes stāvokli. Tām palīdzēja stabila ekonomikas atveseļošanās un panākumi COVID-19 pandēmijas pārvarēšanā.

Novērtējums liecina, ka bankas ir guvušas panākumus arī attiecībā uz VSP riska faktoriem. Pēdējos gados ir pieaugusi VSP obligāciju daļa no kopējām banku emisijām, sasniedzot apmēram 20 % no kopējiem banku izvietotiem vērtspapīriem šajā gadā.

2021. gadā ceturkšņa EBI riska panelis palika vadošais elements, veicinot regulāru risku novērtējumu un vienlaicīgi izpildot ABI pienākumu izplatīt datus ieinteresētajām personām. EBI riska panelis ir kļuvis par atskaites punktu detalizētiem ES apkoptiem katras valsts uzraudzības datiem. Tas sniedz visaptverošus, viegli lietojamus galveno risku rādītājus ES banku sektora labklājības novērtēšanai, kā arī visaptverošas statistikas tabulas tendenču analīzei un salīdzinošam novērtējumam.

3. attēls. Raugoties uz ES banku sektoru, kādi citi risku avoti vai neaizsargātība varētu vēl palielināties nākamajos 6 līdz 12 mēnešos?

Avots: atvērti jautājumi bankām 2021. gada rudenī — reti uzdoti jautājumi (RUJ)

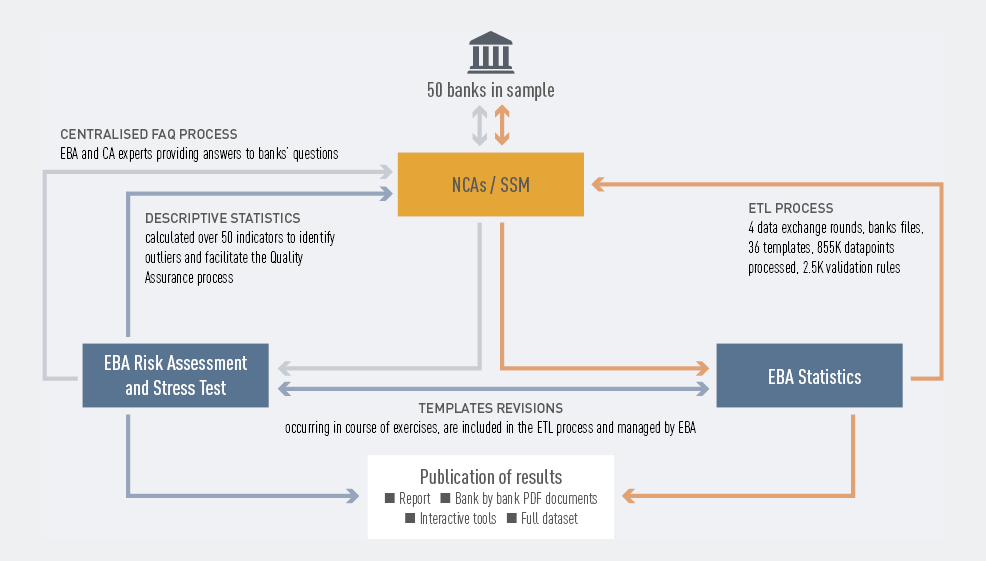

2021. gada ES līmeņa spriedzes tests

EBI 2021. gada jūlijā publicēja rezultātus 2021. gada ES mēroga spriedzes testam, kurā bija iesaistītas 50 bankas, kas aptver aptuveni 70 % visu ES banku sektora aktīvu. Ņemot vērā nepieredzēto makroekonomisko satricinājumu 2020. gadā pandēmijas rezultātā, pamatscenārijs nodrošināja lietderīgu kritēriju ES banku stāvokļa novērtēšanai un salīdzināšanai. Spriedzes tests palīdzēja arī atklāt perspektīvu, kā banku sistēma varētu attīstīties pēc pandēmijas.

Kopumā rezultāti liecināja, ka bankas turpināja veidot savu pašu kapitālu ar pirmā līmeņa pamata kapitāla (CET1) rādītāju 15 % testa sākumā, — lielāko kopš EBI ir veikusi spriedzes testus, neraugoties uz nepieredzēto iekšzemes kopprodukta (IKP) lejupslīdi un COVID-19 pandēmijas sākotnējām sekām tajā gadā.

4. attēls. ES mēroga spriedzes testa process

Pieaugoša pārredzamība ES banku sektorā

Pārredzamības process ir vispāratzītu un konsolidētu datu izplatīšana, kas sabiedrībai nodrošina nenovērtējamu atsevišķu banku datu avotu.

EBI 2021. gada decembrī veica ikgadējo ES mēroga pārredzamības pārbaudi, atklājot detalizētus datus par katru no 120 bankām 25 ES un Eiropas Ekonomikas zonas dalībvalstīs.

Rezultāti liecināja, ka pandēmijas laikā veiktie fiskālā un regulatīvā atbalsta pasākumi ir ne tikai novērsuši aktīvu kvalitātes pasliktināšanos, bet arī bankām padarījuši grūtāku aizņēmēju kredītspējas novērtēšanu. Ekonomikas perspektīvu nenoteiktība varētu izraisīt risku pārvērtēšanu.

5. attēls. ES mēroga pārredzamības analīze vairāku gadu laikā — vispāratzītu datu vākšanas attīstība

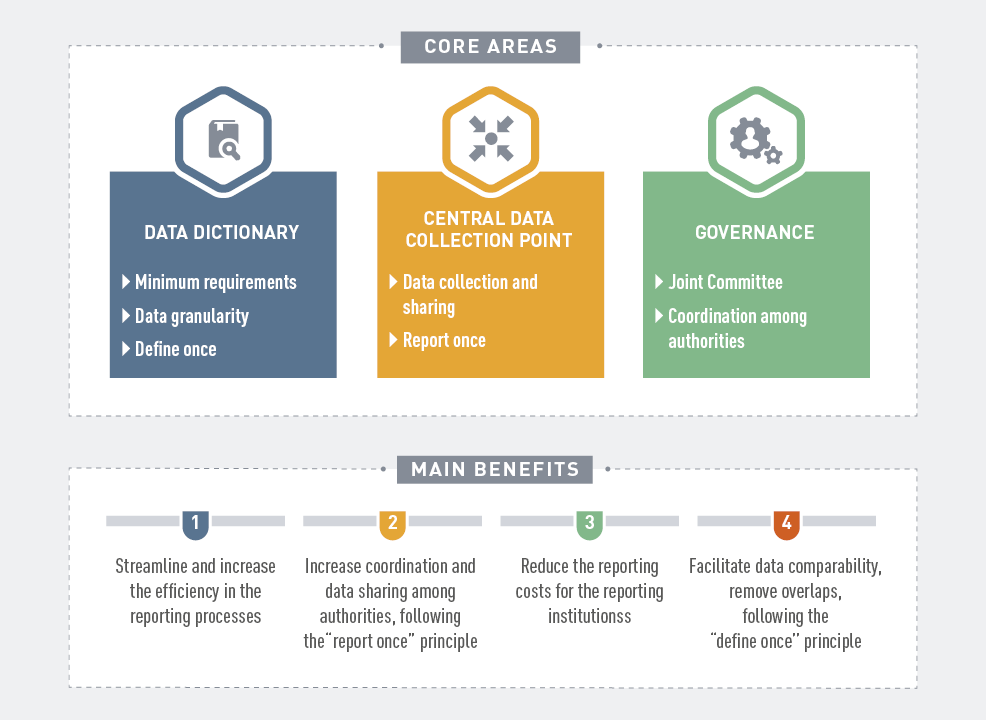

Kļūst par integrētu ES datu centru

EBI 2021. gadā pabeidza saskanīgas un integrētas statistisko, noregulējuma un prudenciālo datu vākšanas sistēmas priekšizpēti. Rezultējošais ziņojums sniedz ilgtermiņa redzējumu, kāda varētu būt integrēta ziņošanas sistēma. Tajā arī izklāstīts, kā ziņošanas procesu varētu pilnveidot un uzlabot gan iestādēm, gan kompetentajām iestādēm un kā varētu pastiprināt sadarbību starp iestādēm prudenciālo, noregulējuma un statistisko datu ziņošanas jomā.

6. attēls. Integrētas ziņošanas sistēmas pārskats

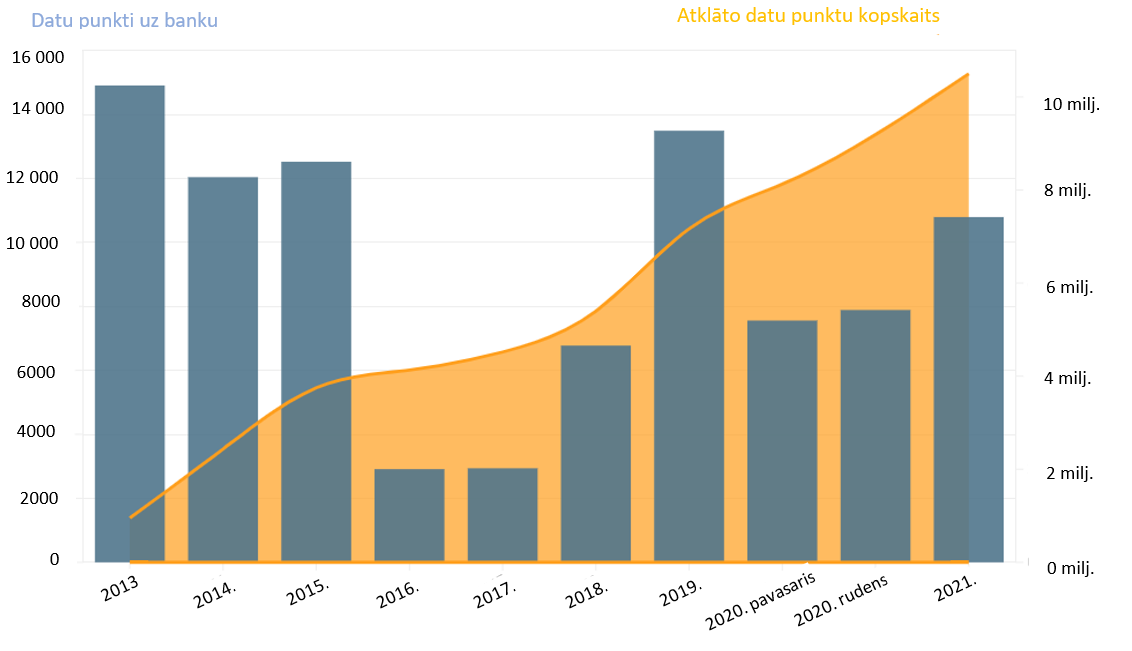

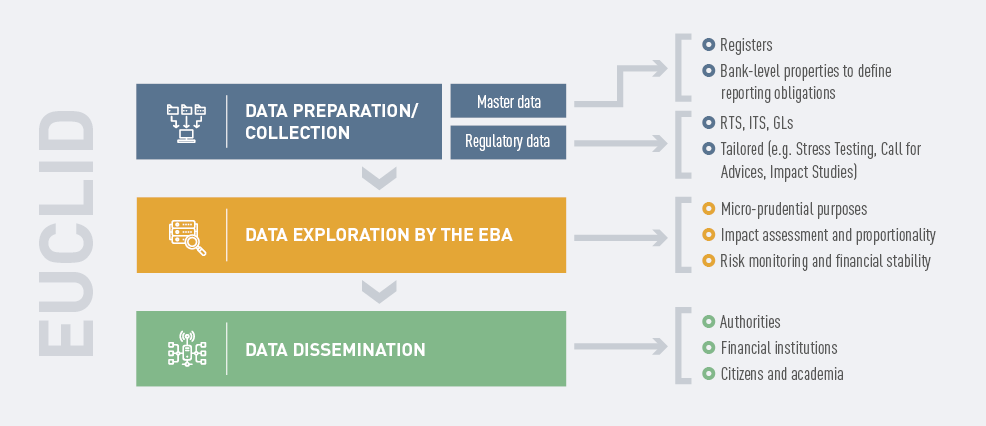

EUCLID projekta pabeigšana

7. attēls.Izskaidrots EUCLID process

Pēc Eiropas centralizētās uzraudzības datu infrastruktūras (EUCLID) ieviešanas EBI varēja integrēt lielāko daļu savu vēsturisko datu un sākt vākt informāciju par visu ES banku sektoru. Pateicoties EUCLID dažādas iestādes, sadarbojoties ar EBI, ir ieguvušas papildu brīvību un elastīgumu, lai pārvaldītu datu pārsūtīšanu EBI. Pamatdati vienmērīgi plūst uz EBI, kā rezultātā dienas laikā tiek sagatavoti pilnībā atjaunināti ziņošanas pienākumi. EBI tādējādi var ātrāk atrisināt ziņošanas problēmas, izmantojot EUSLID automātisko atsauksmju sniegšanu par datu pārsūtīšanu.

8. attēls. Ar EUCLID palīdzību savākto ziņošanas moduļu skaits (atsauces datums 2021. gada septembris)

Turpina visaptverošas un uzlabotas informācijas atklāšanas sistēmas izstrādi

EBI 2021. gadā turpināja īstenot ceļvedi un stratēģiju attiecībā uz 3. pīlāra informācijas atklāšanu, koncentrējoties uz:

- globālu sistēmiski nozīmīgu iestāžu globāli sistēmiski nozīmīgu rādītāju atklāšanu (G-SIIs);

- informācijas atklāšanu par procentu likmju risku pozīcijām, kas nav banku portfelī (IRRBB);

- VSP risku atklāšanu;

- ieguldījumu sabiedrību ieguldījumu fondu atklāšanu.

9. attēls. VSP atklāšana Eiropas Savienībā

Novērtē krāpšanas līmeņus neliela apjoma maksājumos

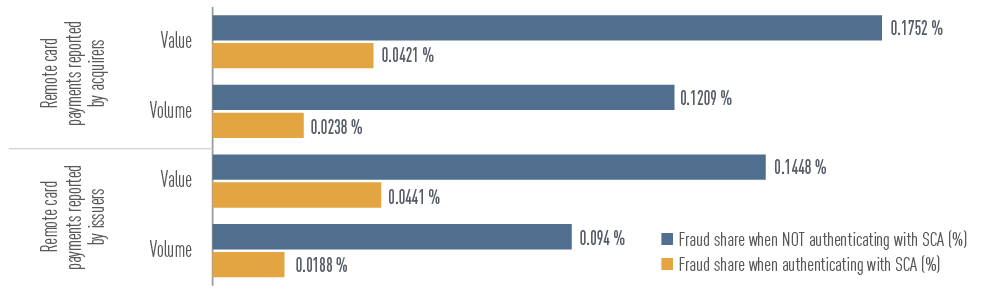

EBI veica nozares ziņoto ar maksājumiem saistītas krāpšanas datu analīzi, lai novērtētu, cik efektīvas ir pēdējos gados EBI izstrādāto maksājumu drošības prasības. Viens no galvenajiem apsvērumiem ir tāds, ka krāpšanas līmenis ir ievērojami lielāks pārrobežu darījumos ar darījumu partneriem, kas atrodas ārpus EEZ, kur nepiemēro stingras klienta autentifikācijas (SCA) prasības, nekā tajos, kas veikti EEZ (kur piemēro SCA).

10. attēls. Krāpniecisku darījumu daļa (apjoms no darījumu kopapjoma), kad maksājumi ir veikti lokāli, EEZ un ārpus tās

Avots: Darba dokuments par EBI sākotnējiem apsvērumiem saskaņā ar otro maksājumu pakalpojumu direktīvu (PSD2) par datiem attiecībā uz krāpšanu, kas saistīta ar maksājumiem, kā ziņojuši attiecīgo valstu maksājumu pakalpojumu sniedzēji

Citi apsvērumi liecināja, ka visām regulatīvajām prasībām, kas izstrādātas attiecībā uz maksājumu drošību, ir vēlamā ietekme. Piemēram, krāpniecisku maksājumu daļa maksājumu kopējā apjoma un vērtībā ir ievērojami mazāka par darījumiem, kas ir autentificēti ar SCA nekā tie, kas nav autentificēti.

11. attēls. Krāpniecisku darījumu daļa (apjoms un vērtība no darījumu kopapjoma) no attālinātiem karšu maksājumiem ar SCA vai bez tās, par ko ziņojuši izdevēji un saņēmēji

Avots: Darba dokuments par EBI sākotnējiem apsvērumiem saskaņā ar otro maksājumu pakalpojumu direktīvu (PSD2) par krāpšanu saistībā ar maksājumiem, kā ziņojuši attiecīgo valstu maksājumu pakalpojumu sniedzēji

Finanšu inovāciju pārdomātas attīstības veicināšana finanšu sektorā

EBI 2021. gadā turpināja uzraudzīt, kā finanšu tirgū rodas un attīstās finanšu inovācijas. Kriptoaktīvi, mākslīgā intelekta (AI) decentralizēta finansēšana un lietošana, kā arī digitālās platformas un risinājumi, lai veicinātu AML/CFT atbilstību, ir tikai daži piemēri inovācijām, kas pašlaik ir EBI inovāciju novērošanas radara centrā.

EBI sniedza ieguldījumu daudzos Eiropas Komisijas digitālās finanšu darbības stratēģijas tematos un ārpus tās, to skaitā ir:

- tiesību akta priekšlikums regulai par kriptoaktīvu tirgu veidošanu (MiCA);

- tiesību akta priekšlikums likumam par digitālās darbības noturību (DORA);

- digitālo platformu lietošana ES banku un maksājumu sektorā;

- prasības kolektīvās finansēšanas pakalpojumu sniedzējiem;

- priekšlikumi par nebanku aizdevumiem.

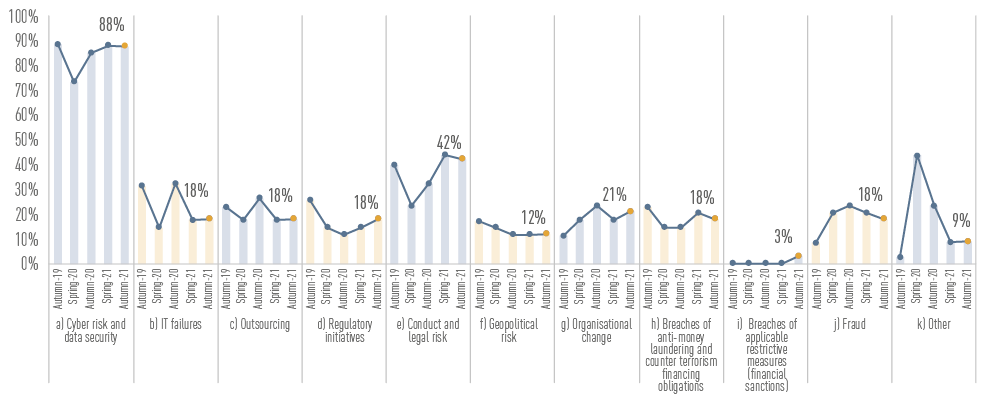

12. attēls. Galvenie operacionālo risku raksturojošie rādītāji, kā uzskata bankas

Avots: 97. attēls no EBI 2021. gada Riska novērtējuma ziņojuma (RAR)

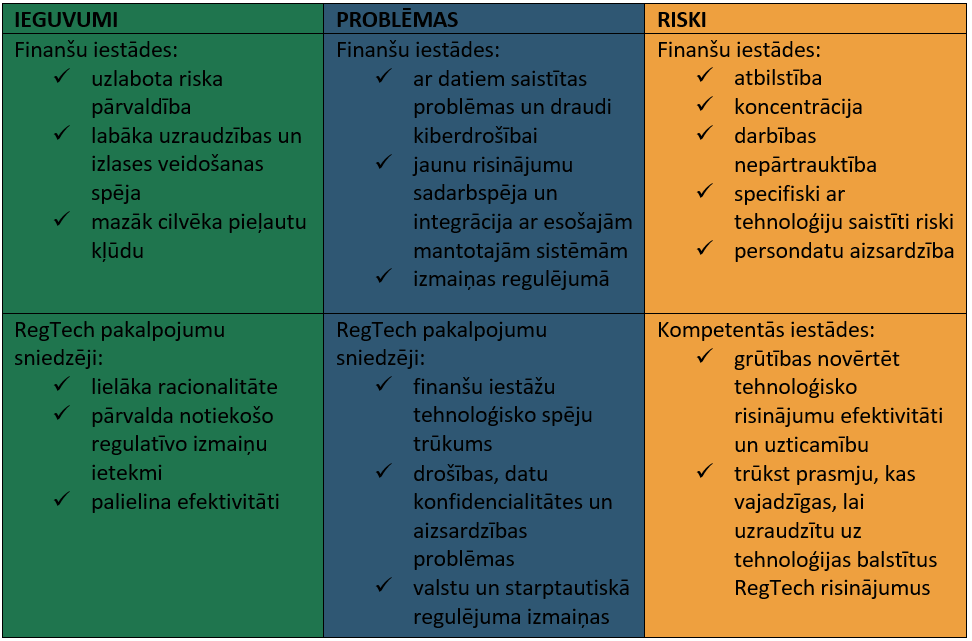

RegTech analīze ES tirgū

2021. gadā EBI novērtēja ieguvumus, problēmas un riskus, ko rada regulatīvās tehnoloģijas (RegTech) izmantošana ES, un analizēja tehnoloģijas izmantošanu, lai veicinātu atbilstību regulatīvajām prasībām un padarītu efektīvākus un racionālākus dažus finanšu iestāžu procesus.

Identificēti pieci galvenie segmenti, kur RegTech ir izmantota visplašāk, ir AML/CFT, krāpšanas novēršana, prudenciāla ziņošana, ICT drošība un kredītspējas novērtējumi.

13. attēls. Galvenie ieguvumi, problēmas un riski, ko rada RegTech risinājumu izmantošana

14. attēls. Pastāvīga RegTech attīstības uzraudzība

Identificē mašīnmācīšanās modeļu, ko izmanto IRB kredītriska modeļu kontekstā, ieguvumus un problēmas

EBI 2021. gadā apspriedās ar nozari par to, kā jaunie, sarežģītie mašīnmācīšanās modeļi var līdzāspastāvēt ar regulatīvajām prasībām un ievērot tās, kad ir lietots uz iekšējiem reitingiem balstītas pieejas (IRB) modeļos. Darba dokumentā ir pētīts uz principiem balstītu ieteikumu kopums, kas nodrošinātu mašīnmācīšanās modeļu piesardzīgu izmantošanu IRB sistēmas kontekstā.

Noguldītāju aizsardzības stiprināšana

Saistībā ar noguldītāju aizsardzību EBI ir veikusi darbu trīs jomās:

Uzlabo valstu noguldījumu garantijas sistēmu noturību: pārskatītās pamatnostādnes par spriedzes testiem, ko veic valsts noguldījumu garantijas sistēma (DGS) pārsniedz DGS spriedzes testu jomu, pieprasot vairāk testu, salīdzinot ar sākotnējām pamatnostādnēm. Noguldījumu apdrošinātājiem tagad ir jāpārbauda sava spēja veikt visas iejaukšanās, kas iekļautas to likumīgajās pilnvarās.

15. attēls. DGS veikta spriedzes testa ciklu posmi

Uzlabo noguldījumu apdrošinātāju klientu līdzekļu aizsardzību: atzinumā par attieksmi pret klientu līdzekļiem saskaņā ar noguldījumu garantiju sistēmu direktīvu (DGSD) ir novērtētas pašreizējās pieejas to līdzekļu aizsardzībai, ko kredītiestādēs klientu vārdā noguldījušas juridiskas personas, kas pašas ir izslēgtas no DGS aizsardzības

Sniedz ieguldījumu saskaņotā un pārredzamā noguldījumu apdrošinātāju finansēšanā: Pamatnostādnes par noguldījumu garantijas sistēmām pieejamo finanšu līdzekļu (AFM) robežu noteikšanu un ziņošanu ar mērķi palielināt uzticību finanšu stabilitātei Eiropas Savienībā, nosakot DGSD saskaņotāku izmantošanu, lai sasniegtu pārredzamības mērķa līmeni un DGS finanšu stāvokļu pārredzamību un salīdzināmību.

Infrastruktūras veidošana ES, lai vadītu, koordinētu un uzraudzītu AML/CFT uzraudzību

Galvenās uzmanības jomas joprojām bija ar AML/CFT saistītas politikas izstrāde, sadarbības veicināšana starp dalībvalstu kompetentajām iestādēm cīņā pret noziedzīgi iegūtu līdzekļu legalizāciju un terorisma finansēšanu un ar apmācību un spēju veidošanu atbalstot visaptverošas ES AML/CFT sistēmas efektīvu īstenošanu.

Uz datiem balstītas pieejas izveide ML/TF risku uzraudzībai

EBI veica sagatavošanas darbu, kas ļāva 2022. gadā uzsākt EuReCA, Eiropas ziņošanas sistēmas par būtiskiem CFT/AML trūkumiem darbību. EBI mērķis ir izmantot EuReCA, lai vāktu, strukturētu un kopīgotu informāciju par iestāžu EML/CFT būtiskiem trūkumiem, kā identificējušas kompetentās iestādes, un pasākumus, ko šīs iestādes ir veikušas, lai novērstu šos būtiskos trūkumus.

Turklāt EBI turpināja uzraudzīt jaunos noziedzīgi iegūtu līdzekļu legalizācijas (ML) un terorisma finansēšanas (TF) riskus un vajadzības gadījumā brīdināja kompetentās iestādes un plašāku sabiedrību. EBI publicēja atzinumu par ML un TF riskiem, kas ietekmē ES finanšu sektoru. Tajā ir identificēti ar virtuālo valūtu un inovatīviem finanšu pakalpojumiem saistītie riski, risku mazināšana un ar nodokļiem un COVID-19 pandēmiju saistītie riski. Atzinumā ir iekļautas mērķtiecīgi ieteikumi kompetentajām iestādēm, lai likvidētu identificētos trūkumus.

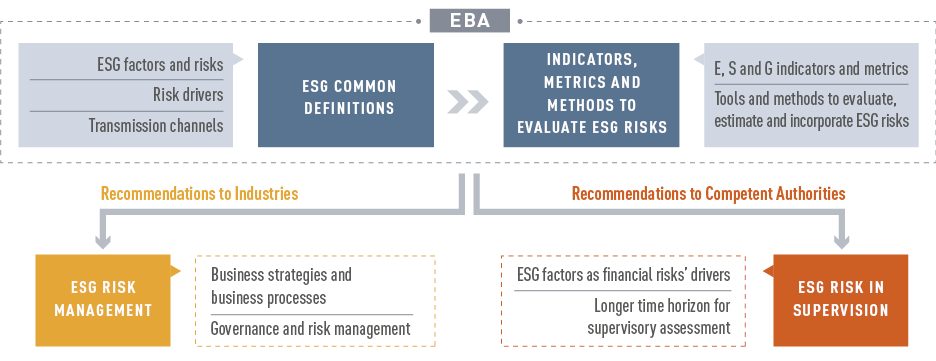

VSP risku integrēšana un pārvaldība

Ir vispāratzīts, ka VSP faktori var pārvērsties par finanšu riskiem, un finanšu sektoram būtu jāuzņemas galvenā loma gan risku pārvaldības, gan pārejas uz ilgtspējīgāku ekonomiku veicināšanā. Lai gūtu panākumus šajā sakarā ir vajadzīgas skaidras definīcijas un efektīvas risku novērtēšana metodes.

EBI 2021. gadā publicēja Ziņojumu kredītiestādēm un ieguldījumu sabiedrībām par VSP risku pārvaldību un uzraudzību, kur saskaņotas definīcijas un aprakstītas pieejamās metodes, kā arī izklāstīti EBI priekšlikumi un ieteikumi, kā iestādēm būtu jānovērš VSP riski un kā uzraudzītājiem būtu jānovērtē VSP risku pārvaldības prakses.

16. attēls. EBI ziņojuma būtiskais saturs par VSP risku pārvaldību un uzraudzību

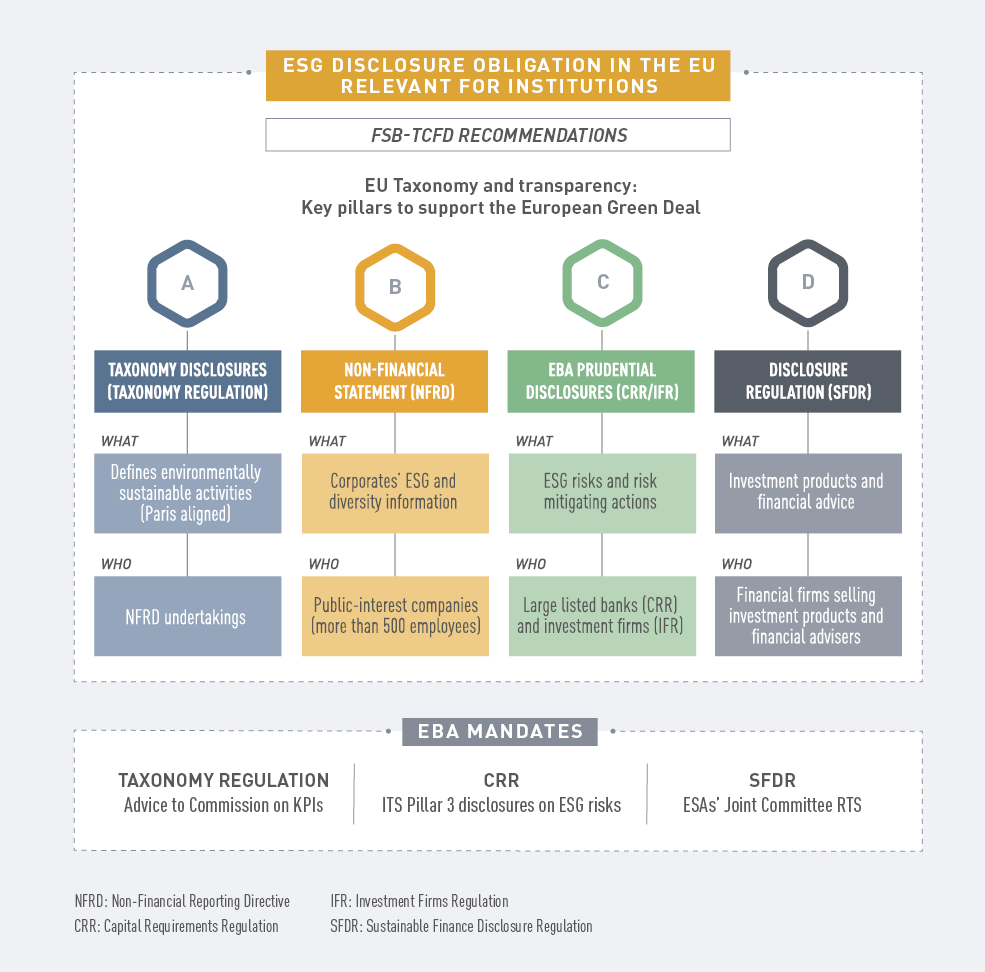

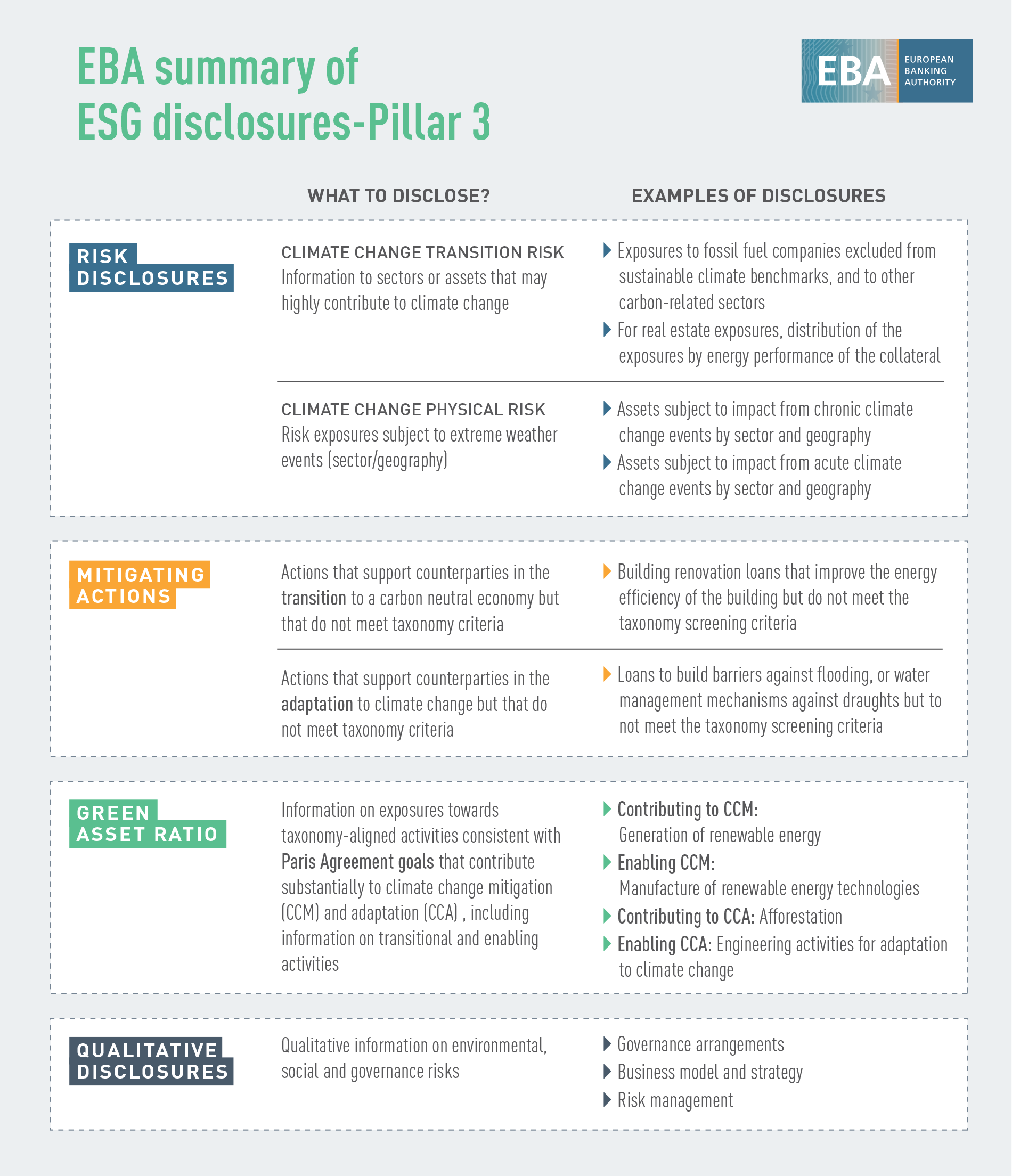

Ilgtspējības standartu atklāšanas definēšana

EBI mērķis ir atbalstīt iestādes to informācijas atklāšanas pienākuma izpildē, atvieglot ieinteresēto personu piekļuvi salīdzināmai informācijai par aizdošanas un ieguldījumu darbībām, uz kurām attiecas ar VSP saistītie riski, vienlaikus sniedzot iespēju salīdzināt iestāžu ilgtspējības sniegumu. Tādēļ EBI deva ieguldījumu ilgtspējības atklāšanas standartu definēšanā, izmantojot tās tehniskos standartus 3. pīlāra informācijas atklāšanai par VSP riskiem.

17. attēls. VSP informācijas atklāšana — II pīlārs

Pamata izveide klimatisko risku iekļaušanai spriedzes testēšanas sistēmā

EBI aprakstīja ar klimatu saistītos riskus klimata spiedzes testa un scenārija analīzē. EBI izmēģinājuma projekts, kas veikts 2021. gada maijā, bija pirmā ES mēroga iniciatīva par klimatisko risku un no 10 ES dalībvalstīm tajā brīvprātīgi piedalījās 29 bankas, kas veido aptuveni 50 % no banku sektora aktīviem ES (47 % no tās riska svērtajiem aktīviem). Tā koncentrējās uz pārejas risku, un tās galvenais mērķis bija izpētīt datu un metodiskās problēmas, lai klasificētu riska darījumus, kas potenciāli varētu būt jutīgi pret klimatiskajiem riskiem, un novērtētu banku gatavību izmantot ES zaļo taksonomiju. EBI un piedalījušos banku gūtā pieredze bija pozitīva. Tā palīdzēja iegūt izpratni par to, kāda ir banku spēja izmantot datus klimatisko risku novērtēšanai. Bankas veic nozīmīgu darbu, lai paplašinātu savas datu un modelēšanas infrastruktūras, bet darāmā vēl ir daudz, jā īpaši attiecībā uz klientam raksturīgu informāciju darbības līmenī un uz nākotni vērstu komponentu (piem., pārejas stratēģiju) iekļaušanu klimatisko risku novērtēšanas instrumentos.

Norāžu sniegšana par pašu kapitālu un atbilstīgām parādsaistībām, kas ietver VSP elementus.

Ņemot vērā pašreizējo tirgus tendenci emitēt jaunu pašu kapitālu vai atbilstīgus parāda instrumentus ar VSP elementiem, kas saistīti ar VSP zīmēm, EBI ietvēra īpašu norādi Ziņojumā par pirmā līmeņa (AT1) papildu kapitālu, kas publicēts 2021. gada jūnijā. Šīs norādes mērķis bija sniegt: (i) pārskatu par konstatētajiem riskiem, (ii) komentārus par klauzulās konstatētajām atšķirībām un (iii) politikas apsvērumus un norādes, kā mijiedarbojas klauzulas, kas izmantotas VSP emisijai un atbilstības kritērijiem pašu kapitālam un atbilstīgie parād instrumenti. Galvenais mērķis bija norādīt paraugprakses vai prakses/klauzulas, no kurām būtu jāizvairās no pašu kapitāla un atbilstīgu parādsaistību redzējuma.

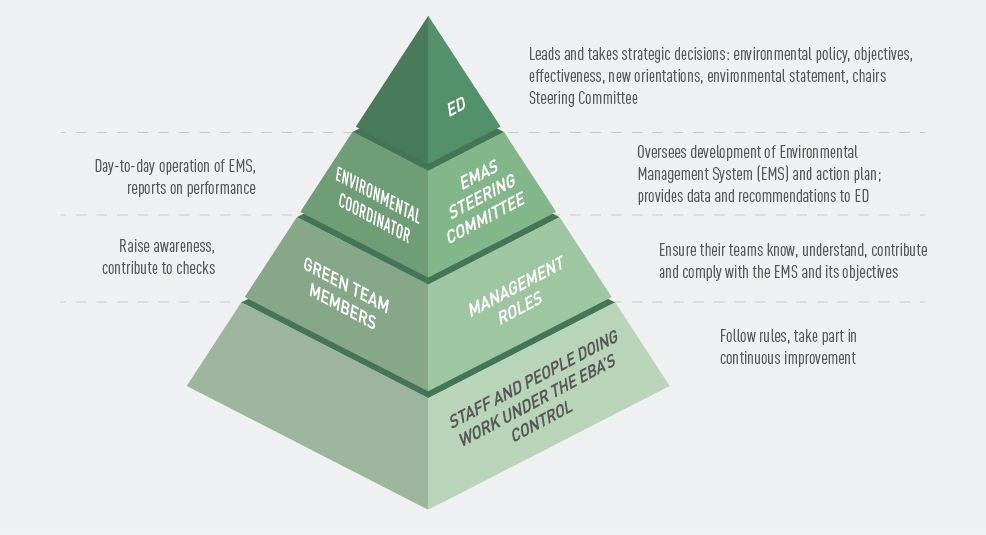

Virzība uz vides vadības un audita sistēmas (EMAS) reģistrāciju

EBI 2021. gadā sekmīgi pabeidza visus sagatavošanas posmus, lai reģistrētu ES vides vadības un audita sistēmu (EMAS) un 2022. gada augustā iegūtu reģistrāciju. EBI savā vides politikā izklāsta mērķus un virzību saistībā ar vides sniegumu un apņemas pastāvīgi veikt tās uzlabojumus.

18. attēls. EMAS darba grupas piramīda

Seku mazināšana pēc Covid-19 pandēmijas

EBI 2021. gadā turpināja mazināt pandēmijas īstermiņa sakas, lai saglabātu banku spēju piešķirt aizdevumus un risinātu īstermiņa likviditātes trūkumu, ar ko saskārās daudzi uzņēmumi, atjaunojot Pamatnostādnes par leģislatīvu un neleģislatīvu moratoriju. Tomēr pēc vairāk nekā gadu ilgušiem krīzes apstākļiem uzmanība tika pievērsta pārejas veikšanai uz to pilnā apmērā, lai nodrošinātu netraucētu atgriešanos normālā stāvoklī.

EBI 2021. gada aprīlī turpināja apsekojumu, ko tā bija veikusi 2020. gada aprīlī par iespējamo pandēmijas ietekmi uz noguldītāju aizsardzību, ko nodrošināja valstu noguldījumu garantiju sistēmas (DGSs). Atjauninātais apsekojums apstiprināja, ka pandēmijai pašai par sevi nebija nekādas negatīvas ietekmes uz noguldītāju aizsardzību, un apstiprināja nepārtrauktu DGSs noturību.

Turklāt EBI uzraudzīja attīstību un novērtēja aizdevumu atmaksāšanas moratorija aktīvu kvalitāti un valsts garantiju shēmas, ko iestādes ievieš, lai atbalstītu uzņēmumus un mājsaimniecības pandēmijas laikā. Aizdevumu apjoms ar aktīvu EBI atbilstīgu moratoriju bija bija atlikušais 2021. gada beigās (apmēram EUR 10 mljrd.), savukārt bankas joprojām ziņo par aptuveni EUR 700 mljrd. aizdevumu ar beigušos EBI atbilstīgu moratoriju.

Cildinot EBI sasniegumu desmitgadi

2021. gads iezīmēja nozīmīgu atskaites punktu EBI, kas svinēja savas darbības desmitgadi. Šai īpašajai gadadienai EBI organizēja vairākas iekšējas un ārējas iniciatīvas.

1. attēls. 15 intervijas 13 ES dalībvalstīs: Beļģija, Kipra, Čehijas Republika, Dānija, Francija, Somija, Vācija, Grieķija, Itālija, Nīderlande, Portugāle, Slovēnija, Spānija. Vēršanās pie dalībniekiem vietējā līmenī palīdzēja izveidot sinerģiju ar vietējiem plašsaziņas līdzekļiem, kas savukārt palielināja EBI un tās darba redzamību.

EBI organizēja arī augsta līmeņa konferenci EBA@10, kas notika hibrīdā formātā 26. oktobrī. Pasākums sapulcēja ieinteresētās personas no visas Eiropas Savienības un aiz tās robežām, lai kopīgi pārdomātu panākumus, kas pēdējo desmit gadu laikā gūti ES banku darbības un finanšu integrācijā, kā arī apsvērtu turpmākos EBI uzdevumus un iespējas. Konferences ieraksti ir pieejami EBI tīmekļvietnē.

Piecas stratēģiskās jomas 2022. gadam:

uzraudzīt un atjaunināt uzraudzības un noregulējuma prudenciālo sistēmu;

pārskatīt un nostiprināt ES mēroga spriedzes testēšanas sistēmu;

banku un finanšu dati: izmantot EUCLID;

digitālā noturība, finanšu tehnoloģijas un inovācijas: padziļināt analīzi un informācijas kopīgošanu;

cīnīties pret NILL/TFN un veicināt jaunas ES infrastruktūras izveidi.

Divas horizontālas prioritātes politikas darbam:

VSP: nodrošināt rīkus risku mērīšanai un pārvaldībai;

Covid-19: uzraudzīt un mazināt ietekmi.